04/11/2024

Amortyzacja jest pojęciem finansowym, które choć może wydawać się skomplikowane, jest niezwykle istotne dla prawidłowego zrozumienia kondycji finansowej przedsiębiorstwa. Często bywa pomijana, zwłaszcza w młodych firmach, jednak warto zdawać sobie sprawę z jej znaczenia, szczególnie w kontekście sprawozdań finansowych i potencjalnego pozyskiwania finansowania zewnętrznego. Zrozumienie amortyzacji, a w szczególności amortyzacji skumulowanej, to klucz do lepszego zarządzania finansami i podejmowania świadomych decyzji biznesowych.

- Czym Jest Amortyzacja i Amortyzacja Skumulowana?

- Jakie Aktywa Podlegają Amortyzacji?

- Obliczanie Amortyzacji Skumulowanej

- Przykład Obliczania Amortyzacji Skumulowanej

- Cechy i Przyczyny Amortyzacji

- Metody Amortyzacji

- Cele Amortyzacji

- Czy Amortyzacja Skumulowana Jest Aktywem Obrotowym?

- Różnica Między Amortyzacją a Amortyzacją Skumulowaną

- Czy Amortyzacja Skumulowana Jest Zobowiązaniem Czy Aktywem?

- Podsumowanie

- Najczęściej Zadawane Pytania (FAQ)

Czym Jest Amortyzacja i Amortyzacja Skumulowana?

Amortyzacja to systematyczne rozłożenie w czasie kosztu nabycia lub wytworzenia aktywów trwałych, które przedsiębiorstwo wykorzystuje w swojej działalności. Aktywa trwałe, takie jak maszyny, budynki, pojazdy czy oprogramowanie, z czasem tracą na wartości z powodu zużycia, starzenia się technologicznego lub innych czynników. Amortyzacja pozwala na uwzględnienie tego spadku wartości w kosztach firmy w sposób rozłożony w czasie, zamiast jednorazowego obciążenia w momencie zakupu.

Z kolei amortyzacja skumulowana to suma wszystkich odpisów amortyzacyjnych dokonanych od momentu nabycia danego aktywa trwałego do danego momentu. Jest to wartość, która kumuluje się w czasie, odzwierciedlając całkowite zużycie ekonomiczne aktywa od początku jego użytkowania w firmie.

Prościej mówiąc, amortyzacja skumulowana to łączna kwota, o jaką wartość danego aktywa została pomniejszona w księgach rachunkowych na skutek amortyzacji. Jest to swego rodzaju „konto korygujące” wartość aktywów trwałych w bilansie.

Jakie Aktywa Podlegają Amortyzacji?

Amortyzacji podlegają aktywa trwałe, które spełniają określone warunki. Są to aktywa, które:

- Są wykorzystywane przez przedsiębiorstwo przez okres dłuższy niż jeden rok.

- Mają ograniczony okres użytkowania.

- Są przeznaczone do wykorzystania w produkcji, dostawie towarów, świadczeniu usług lub do celów administracyjnych, a nie do sprzedaży w zwykłym toku działalności.

Do aktywów trwałych podlegających amortyzacji zaliczamy:

- Rzeczowe aktywa trwałe: budynki, budowle, maszyny, urządzenia, środki transportu, narzędzia, przyrządy, ruchomości i wyposażenie.

- Wartości niematerialne i prawne: prawa autorskie, licencje, patenty, znaki towarowe, know-how, oprogramowanie komputerowe.

Amortyzacji nie podlegają natomiast grunty i prawa wieczystego użytkowania gruntów, aktywa finansowe oraz dzieła sztuki i przedmioty kolekcjonerskie, o ile ich wartość nie ulega zmniejszeniu w czasie.

Obliczanie Amortyzacji Skumulowanej

Obliczanie amortyzacji skumulowanej wymaga uwzględnienia kilku kluczowych czynników:

- Koszt początkowy aktywa: Jest to cena nabycia lub koszt wytworzenia aktywa, powiększony o koszty bezpośrednio związane z jego nabyciem i przygotowaniem do użytkowania (np. koszty transportu, montażu, instalacji).

- Wartość rezydualna (końcowa) aktywa: Jest to szacunkowa wartość, jaką aktywo będzie miało na koniec okresu jego użytkowania w przedsiębiorstwie. Często wartość rezydualna jest trudna do oszacowania i w praktyce przyjmuje się wartość zerową.

- Okres użytkowania aktywa: Jest to szacunkowy okres, przez jaki aktywo będzie ekonomicznie użyteczne dla przedsiębiorstwa. Okres ten może być wyrażony w latach, miesiącach lub jednostkach produkcji (np. godzinach pracy maszyn).

- Metoda amortyzacji: Wybór metody amortyzacji wpływa na sposób rozłożenia kosztów amortyzacji w czasie. Najpopularniejsze metody to metoda liniowa i metoda degresywna.

Wzór na obliczenie amortyzacji skumulowanej (przy założeniu metody liniowej) jest następujący:

Amortyzacja roczna = (Koszt początkowy - Wartość rezydualna) / Okres użytkowania

Amortyzacja skumulowana (po n latach) = Amortyzacja roczna * n

Aby uzyskać amortyzację skumulowaną, należy zsumować odpisy amortyzacyjne za kolejne okresy (np. lata) od momentu rozpoczęcia amortyzacji aktywa.

Przykład Obliczania Amortyzacji Skumulowanej

Załóżmy, że przedsiębiorstwo zakupiło maszynę produkcyjną za kwotę 200 000 PLN. Szacunkowy okres użytkowania maszyny wynosi 5 lat, a wartość rezydualna została ustalona na 20 000 PLN. Przedsiębiorstwo stosuje metodę liniową amortyzacji.

1. Obliczenie amortyzacji rocznej:

Amortyzacja roczna = (200 000 PLN - 20 000 PLN) / 5 lat = 36 000 PLN/rok

2. Obliczenie amortyzacji skumulowanej po kolejnych latach:

Tabela: Amortyzacja skumulowana maszyny produkcyjnej

| Rok | Amortyzacja roczna | Amortyzacja skumulowana | Wartość księgowa netto |

|---|---|---|---|

| 1 | 36 000 PLN | 36 000 PLN | 164 000 PLN |

| 2 | 36 000 PLN | 72 000 PLN | 128 000 PLN |

| 3 | 36 000 PLN | 108 000 PLN | 92 000 PLN |

| 4 | 36 000 PLN | 144 000 PLN | 56 000 PLN |

| 5 | 36 000 PLN | 180 000 PLN | 20 000 PLN |

Jak widać z tabeli, po 5 latach amortyzacja skumulowana maszyny wyniesie 180 000 PLN. Wartość księgowa netto maszyny (koszt początkowy pomniejszony o amortyzację skumulowaną) na koniec 5 roku wyniesie 20 000 PLN, co odpowiada wartości rezydualnej.

Cechy i Przyczyny Amortyzacji

Cechy amortyzacji:

- Jest kosztem operacyjnym przedsiębiorstwa, choć nie jest wydatkiem pieniężnym w momencie dokonywania odpisu.

- Powoduje zmniejszenie wartości aktywów trwałych w księgach rachunkowych.

- Jest procesem stopniowym i ciągłym, rozłożonym w czasie użytkowania aktywa.

Przyczyny amortyzacji:

- Fizyczne zużycie: Eksploatacja aktywów, ich użytkowanie w procesie produkcyjnym lub usługowym prowadzi do fizycznego zużycia, uszkodzeń i utraty wartości.

- Starzenie się techniczne (moralne): Postęp technologiczny powoduje, że aktywa stają się przestarzałe, mniej wydajne lub nie spełniają już aktualnych standardów, nawet jeśli są w dobrym stanie technicznym.

- Utrata wartości rynkowej: Zmiany na rynku, pojawienie się nowszych modeli, spadek popytu na produkty wytwarzane przy użyciu danego aktywa mogą prowadzić do spadku jego wartości rynkowej.

- Utrata wartości prawnej: Wygaśnięcie praw ochronnych (np. patentów, licencji) powoduje utratę wartości aktywów niematerialnych i prawnych.

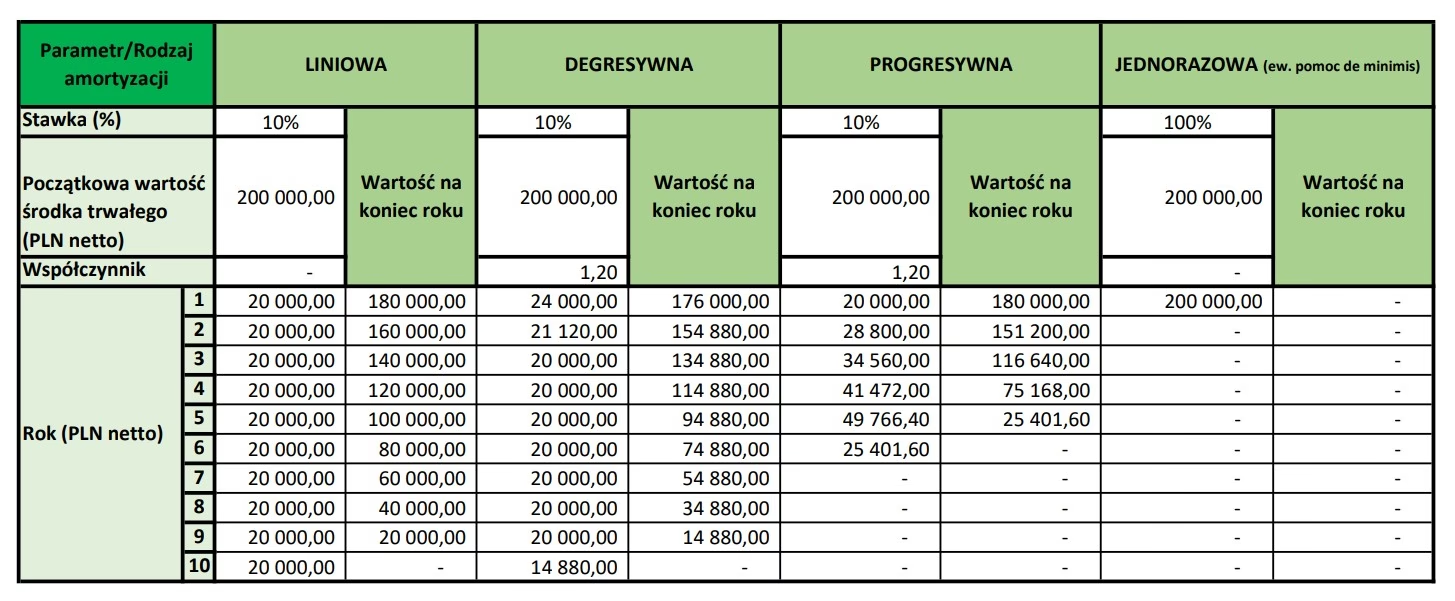

Metody Amortyzacji

Istnieje kilka metod amortyzacji, które różnią się sposobem rozłożenia kosztów w czasie. Najczęściej stosowane metody to:

- Metoda liniowa: Najprostsza i najczęściej stosowana metoda. Polega na równomiernym rozłożeniu kosztów amortyzacji na cały okres użytkowania aktywa. Roczny odpis amortyzacyjny jest stały.

- Metoda degresywna (malejącego salda): Metoda przyspieszona, w której większe odpisy amortyzacyjne dokonywane są w początkowych latach użytkowania aktywa, a mniejsze w latach późniejszych. Odpis amortyzacyjny obliczany jest jako procent od wartości księgowej netto aktywa.

- Metoda sumy cyfr rocznych: Inna metoda przyspieszona, również powodująca większe odpisy amortyzacyjne na początku okresu użytkowania.

- Metody produkcyjne: Odpisy amortyzacyjne uzależnione są od poziomu wykorzystania aktywa, np. liczby przepracowanych godzin, ilości wyprodukowanych jednostek.

Wybór metody amortyzacji powinien być uzasadniony charakterem działalności przedsiębiorstwa i specyfiką użytkowanych aktywów. Przepisy o rachunkowości dają pewną elastyczność w wyborze metody, jednak powinna ona odzwierciedlać rzeczywiste tempo zużycia ekonomicznego aktywa.

Cele Amortyzacji

Amortyzacja pełni kilka ważnych funkcji w rachunkowości przedsiębiorstwa:

- Prawidłowe ustalenie wyniku finansowego: Amortyzacja jest kosztem operacyjnym, który obniża zysk przedsiębiorstwa. Uwzględnienie amortyzacji pozwala na rzetelne przedstawienie wyniku finansowego, odzwierciedlającego rzeczywiste koszty prowadzenia działalności.

- Rzetelne przedstawienie sytuacji majątkowej w bilansie: Amortyzacja skumulowana pomniejsza wartość aktywów trwałych w bilansie, prezentując ich wartość księgową netto, która jest bliższa ich aktualnej wartości ekonomicznej.

- Generowanie środków na odtworzenie majątku: Amortyzacja, choć nie jest wydatkiem pieniężnym, stanowi źródło wewnętrznego finansowania. Odpisy amortyzacyjne, zaliczane do kosztów, obniżają zysk i tym samym podstawę opodatkowania, co pozwala na zatrzymanie większej ilości środków w przedsiębiorstwie, które mogą być przeznaczone na odtworzenie zużytych aktywów w przyszłości.

- Ustalenie kosztu wytworzenia produktów: Amortyzacja maszyn i urządzeń produkcyjnych jest elementem kosztów produkcji. Uwzględnienie amortyzacji w kalkulacji kosztów produktów pozwala na prawidłowe ustalenie ceny sprzedaży i rentowności produktów.

Czy Amortyzacja Skumulowana Jest Aktywem Obrotowym?

Amortyzacja skumulowana nie jest aktywem obrotowym, ani też aktywem trwałym. Jest to konto korygujące aktywa trwałe, umiejscowione w bilansie w części dotyczącej aktywów trwałych. Amortyzacja skumulowana ma charakter kontra-aktywów, co oznacza, że zmniejsza wartość aktywów, do których się odnosi. Jest prezentowana w bilansie jako pozycja pomniejszająca wartość brutto aktywów trwałych, aby przedstawić ich wartość księgową netto.

Różnica Między Amortyzacją a Amortyzacją Skumulowaną

Kluczowa różnica polega na tym, że amortyzacja to koszt danego okresu sprawozdawczego (np. miesiąca, roku), natomiast amortyzacja skumulowana to suma odpisów amortyzacyjnych narastająco od momentu nabycia aktywa do danego momentu. Amortyzacja jest wykazywana w rachunku zysków i strat jako koszt operacyjny, natomiast amortyzacja skumulowana jest prezentowana w bilansie jako korekta wartości aktywów trwałych.

Czy Amortyzacja Skumulowana Jest Zobowiązaniem Czy Aktywem?

Amortyzacja skumulowana nie jest ani zobowiązaniem, ani aktywem. Jak już wspomniano, jest to konto korygujące aktywa trwałe. Nie przedstawia ona zobowiązania przedsiębiorstwa wobec kogokolwiek, ani też nie stanowi zasobu majątkowego, który przyniesie korzyści ekonomiczne w przyszłości. Amortyzacja skumulowana jest jedynie zapisem księgowym, odzwierciedlającym dotychczasowe zużycie ekonomiczne aktywa.

Podsumowanie

Amortyzacja skumulowana jest istotnym elementem rachunkowości przedsiębiorstwa, pozwalającym na prawidłowe ewidencjonowanie i prezentację wartości aktywów trwałych. Zrozumienie jej istoty, metod obliczania i wpływu na sprawozdania finansowe jest kluczowe dla każdego przedsiębiorcy i osoby zajmującej się finansami firmy. Świadome zarządzanie amortyzacją przyczynia się do lepszego planowania finansowego, podejmowania racjonalnych decyzji inwestycyjnych i rzetelnej oceny kondycji finansowej przedsiębiorstwa.

Najczęściej Zadawane Pytania (FAQ)

- Czy amortyzacja skumulowana jest kosztem gotówkowym?

Nie, amortyzacja nie jest kosztem gotówkowym. Jest to koszt niepieniężny, który odzwierciedla zużycie aktywów trwałych, ale nie wiąże się z bezpośrednim wydatkiem pieniężnym w momencie dokonywania odpisu.

- Gdzie w bilansie prezentowana jest amortyzacja skumulowana?

Amortyzacja skumulowana jest prezentowana w bilansie w części dotyczącej aktywów trwałych, jako pozycja pomniejszająca wartość brutto aktywów trwałych. Obniża ona wartość księgową aktywów trwałych, prezentując ich wartość netto.

- Czy amortyzacja skumulowana wpływa na podatek dochodowy?

Tak, odpisy amortyzacyjne są kosztem uzyskania przychodów, co oznacza, że obniżają podstawę opodatkowania podatkiem dochodowym. Wyższa amortyzacja w danym okresie może skutkować niższym podatkiem dochodowym.

- Czy można zmienić metodę amortyzacji w trakcie użytkowania aktywa?

W pewnych okolicznościach zmiana metody amortyzacji jest możliwa, jednak wymaga to uzasadnienia i odpowiednich zapisów w polityce rachunkowości przedsiębiorstwa. Zmiana metody amortyzacji jest traktowana jako zmiana zasad rachunkowości i powinna być ujawniona w sprawozdaniu finansowym.

- Jak amortyzacja skumulowana wpływa na wartość firmy?

Amortyzacja skumulowana wpływa na wartość księgową aktywów trwałych, a tym samym na wartość bilansową firmy. Ponadto, odpisy amortyzacyjne wpływają na wynik finansowy, co pośrednio może wpływać na postrzeganie wartości firmy przez inwestorów i analityków.

Jeśli chcesz poznać inne artykuły podobne do Amortyzacja Skumulowana: Klucz do Zrozumienia Finansów Firmy, możesz odwiedzić kategorię Księgowość.