30/06/2023

W dynamicznym świecie finansów międzynarodowych, gdzie transakcje przekraczają granice państw, pojęcie różnic kursowych nabiera szczególnego znaczenia. Jednym z kluczowych aspektów w tej dziedzinie są niezrealizowane różnice kursowe. Zrozumienie ich natury i wpływu na księgi rachunkowe jest niezbędne dla prawidłowej interpretacji sytuacji finansowej przedsiębiorstwa. W niniejszym artykule zgłębimy istotę niezrealizowanych różnic kursowych, wyjaśnimy mechanizmy ich powstawania i sposób ich ewidencjonowania w rachunkowości.

- Czym są Niezrealizowane Różnice Kursowe?

- Kiedy Powstają Niezrealizowane Różnice Kursowe?

- Jak Obliczyć Niezrealizowane Różnice Kursowe?

- Ewidencja Niezrealizowanych Różnic Kursowych w Księgach Rachunkowych

- Różnice Zrealizowane a Niezrealizowane

- Czy Można Nie Rozliczać Niezrealizowanych Różnic Kursowych?

- Najczęściej Zadawane Pytania (FAQ)

- Podsumowanie

Czym są Niezrealizowane Różnice Kursowe?

Niezrealizowane różnice kursowe, zwane również wirtualnymi lub potencjalnymi, powstają w wyniku zmian kursów walut obcych w odniesieniu do faktur, które nie zostały jeszcze uregulowane. Kluczowe jest tutaj słowo "niezrealizowane" – różnice te nie są jeszcze ostateczne i mogą ulec zmianie w przyszłości, w zależności od dalszych wahań kursów walut. Stają się one rzeczywiste (zrealizowane) dopiero w momencie faktycznej zapłaty faktury, rozliczenia zaliczek lub odpisania różnic kursowych.

Wyobraźmy sobie sytuację, w której firma wystawiła fakturę sprzedaży w euro, a walutą funkcjonalną firmy jest złoty. Od momentu wystawienia faktury do momentu zapłaty kurs euro w stosunku do złotego może ulec zmianie. Jeśli kurs euro wzrośnie, wartość faktury wyrażona w złotych wzrośnie, generując potencjalny zysk. Odwrotnie, spadek kursu euro spowoduje potencjalną stratę. Te potencjalne zyski lub straty, wynikające z wahań kursów walut przed dokonaniem płatności, to właśnie niezrealizowane różnice kursowe.

Kiedy Powstają Niezrealizowane Różnice Kursowe?

Niezrealizowane różnice kursowe mogą pojawić się w kilku sytuacjach:

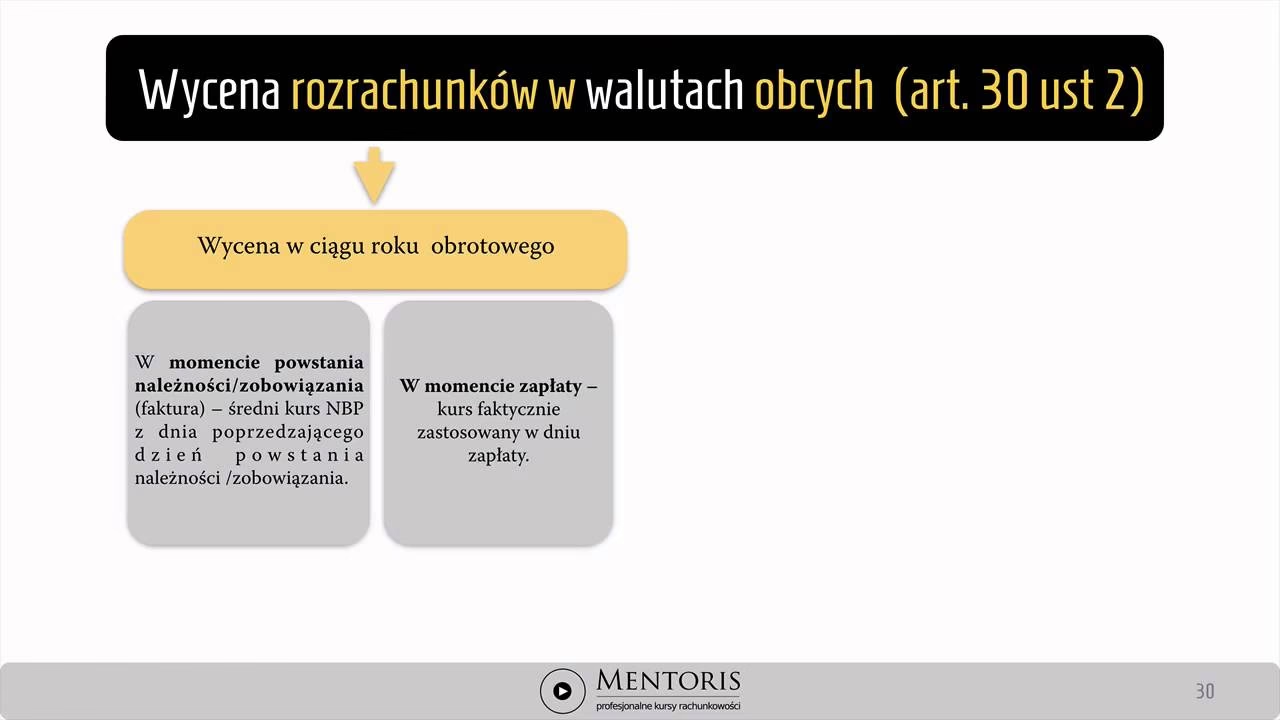

- Występowanie otwartych faktur: Najczęstszym źródłem niezrealizowanych różnic kursowych są nieuregulowane faktury sprzedaży i zakupu wystawione w walutach obcych. Każda zmiana kursu waluty od momentu wystawienia faktury do dnia bilansowego może generować te różnice.

- Odpisanie różnic kursowych: W pewnych okolicznościach, na przykład przy długotrwałych opóźnieniach w płatnościach, firma może zdecydować się na odpisanie różnic kursowych. W takim przypadku, różnice te stają się zrealizowane w momencie odpisu, ale do tego czasu były traktowane jako niezrealizowane.

Warto zaznaczyć, że obliczanie niezrealizowanych różnic kursowych nie zawsze jest obowiązkowe i zależy od przyjętej polityki rachunkowości firmy oraz obowiązujących przepisów. Jednakże, w wielu systemach księgowych, zwłaszcza tych przeznaczonych do obsługi międzynarodowych transakcji, mechanizm automatycznego naliczania i ewidencjonowania tych różnic jest standardowo wbudowany.

Jak Obliczyć Niezrealizowane Różnice Kursowe?

Sposób obliczania niezrealizowanych różnic kursowych jest stosunkowo prosty i opiera się na porównaniu kursu waluty z dnia wystawienia faktury z aktualnym kursem na dzień wyceny (np. dzień bilansowy). Podstawowy wzór na obliczenie niezrealizowanej różnicy kursowej przedstawia się następująco:

Niezrealizowana różnica kursowa = Kwota otwartej faktury * (Kurs faktury / Współczynnik kursu - Nowy kurs / Współczynnik kursu)

Gdzie:

- Kwota otwartej faktury - to kwota faktury wyrażona w walucie obcej, która pozostaje jeszcze do zapłaty.

- Kurs faktury - kurs waluty obowiązujący w dniu wystawienia faktury.

- Nowy kurs - aktualny kurs waluty na dzień wyceny.

- Współczynnik kursu (opcjonalny) - czasami stosowany, na przykład, gdy kurs jest podawany jako 1 EUR = X PLN, a chcemy obliczyć różnicę na 1 EUR. W większości przypadków współczynnik kursu wynosi 1.

Przykład obliczenia:

Załóżmy, że firma wystawiła fakturę sprzedaży na kwotę 10 000 EUR. Walutą funkcjonalną firmy jest PLN. Kurs EUR/PLN w dniu wystawienia faktury wynosił 4,50 PLN, a na dzień bilansowy (miesiąc później) kurs wzrósł do 4,60 PLN.

Dane:

- Kwota faktury: 10 000 EUR

- Kurs faktury (dzień wystawienia): 4,50 PLN/EUR

- Nowy kurs (dzień bilansowy): 4,60 PLN/EUR

- Współczynnik kursu: 1

Obliczenie:

Niezrealizowana różnica kursowa = 10 000 EUR * (4,50 PLN/EUR - 4,60 PLN/EUR) = 10 000 EUR * (-0,10 PLN/EUR) = -1 000 PLN

W tym przypadku otrzymujemy ujemną różnicę, co oznacza niezrealizowaną stratę kursową w wysokości 1 000 PLN. Gdyby kurs EUR spadł, a nie wzrósł, różnica byłaby dodatnia i stanowiłaby niezrealizowany zysk kursowy.

Aby lepiej zobrazować wpływ zmian kursów, spójrzmy na tabelę:

| Data | Kurs EUR/PLN | Wartość faktury w PLN |

|---|---|---|

| Dzień wystawienia faktury | 4,50 PLN | 45 000 PLN |

| Dzień bilansowy | 4,60 PLN | 46 000 PLN |

| Różnica | +0,10 PLN | +1 000 PLN (Niezrealizowana strata) |

Jak widać, wzrost kursu EUR spowodował wzrost wartości faktury wyrażonej w PLN, co w tym przypadku, dla faktury sprzedaży, generuje niezrealizowaną stratę. Dla faktury zakupu, analogiczna sytuacja (wzrost kursu waluty obcej) skutkowałaby niezrealizowanym zyskiem.

Ewidencja Niezrealizowanych Różnic Kursowych w Księgach Rachunkowych

Niezrealizowane różnice kursowe są zazwyczaj ujmowane w księgach rachunkowych na kontach wynikowych, odpowiednio jako przychody finansowe (zysk) lub koszty finansowe (strata). Konkretne konta księgowe, na które księgowane są te różnice, mogą być zdefiniowane w polityce rachunkowości firmy. W wielu przypadkach, niezrealizowane zyski i straty kursowe są prezentowane w rachunku zysków i strat jako odrębne pozycje w części finansowej.

Ważne jest, aby pamiętać, że niezrealizowane różnice kursowe są korektą wartości aktywów i pasywów wyrażonych w walutach obcych. Nie wpływają one na przepływy pieniężne firmy w danym okresie, ponieważ nie doszło jeszcze do faktycznej zapłaty. Ich celem jest jednak rzetelne przedstawienie wartości bilansowej aktywów i pasywów na dzień bilansowy, uwzględniając aktualne kursy walut.

Różnice Zrealizowane a Niezrealizowane

Kluczowa różnica między zrealizowanymi a niezrealizowanymi różnicami kursowymi leży w momencie ich powstania i wpływie na przepływy pieniężne firmy.

- Zrealizowane różnice kursowe powstają w momencie faktycznej zapłaty faktury, rozliczenia zaliczki lub odpisu różnic kursowych. Mają one bezpośredni wpływ na przepływy pieniężne firmy, ponieważ wynikają z rzeczywistej transakcji wymiany walut.

- Niezrealizowane różnice kursowe, jak już wspomniano, są wirtualne i wynikają z wyceny aktywów i pasywów walutowych na dzień bilansowy. Nie generują one realnego przepływu pieniędzy, ale wpływają na wynik finansowy firmy i wartość bilansu.

Oba rodzaje różnic kursowych są istotne w rachunkowości i powinny być prawidłowo ewidencjonowane, aby zapewnić rzetelny obraz sytuacji finansowej przedsiębiorstwa.

Czy Można Nie Rozliczać Niezrealizowanych Różnic Kursowych?

Kwestia rozliczania niezrealizowanych różnic kursowych w Polsce, szczególnie w kontekście przepisów podatkowych, bywa złożona. Jak wskazuje odpowiedź Ministerstwa Finansów, istnieją pewne rozbieżności między zasadami dotyczącymi kursów walut obcych stosowanymi dla potrzeb podatku VAT i podatków dochodowych. Ministerstwo analizuje obecnie możliwość uproszczenia tych przepisów, dążąc do ułatwień dla podatników.

W praktyce, obowiązek rozliczania niezrealizowanych różnic kursowych, a także metody ich wyceny, zależą od specyfiki działalności firmy, przyjętej polityki rachunkowości oraz obowiązujących przepisów prawa, w tym ustawy o rachunkowości i ustaw podatkowych. W wielu przypadkach, szczególnie w przypadku firm prowadzących działalność międzynarodową, ewidencja niezrealizowanych różnic kursowych jest nie tylko zalecana, ale wręcz niezbędna dla rzetelnego przedstawienia sytuacji finansowej i prawidłowego sporządzenia sprawozdań finansowych.

Najczęściej Zadawane Pytania (FAQ)

1. Kiedy niezrealizowane różnice kursowe stają się zrealizowane?

Niezrealizowane różnice kursowe stają się zrealizowane w momencie:

- Zapłaty faktury.

- Zaksięgowania płatności zaliczek na poczet faktury.

- Odpisania różnic kursowych.

2. Czy niezrealizowane różnice kursowe zawsze oznaczają stratę?

Nie, niezrealizowane różnice kursowe mogą być zarówno zyskiem, jak i stratą. Zależą one od kierunku zmiany kursu waluty i rodzaju transakcji (sprzedaż czy zakup).

3. Gdzie w sprawozdaniu finansowym ujmuje się niezrealizowane różnice kursowe?

Niezrealizowane różnice kursowe zazwyczaj ujmowane są w rachunku zysków i strat, w części finansowej, jako przychody lub koszty finansowe.

4. Czy małe firmy muszą rozliczać niezrealizowane różnice kursowe?

Obowiązek rozliczania niezrealizowanych różnic kursowych zależy od przepisów prawa i polityki rachunkowości firmy. Warto skonsultować się z księgowym lub doradcą podatkowym, aby ustalić, jakie zasady obowiązują w konkretnym przypadku.

Podsumowanie

Niezrealizowane różnice kursowe są nieodłącznym elementem rachunkowości przedsiębiorstw prowadzących transakcje w walutach obcych. Zrozumienie ich istoty, mechanizmów powstawania i sposobu ewidencjonowania jest kluczowe dla prawidłowej interpretacji sprawozdań finansowych i podejmowania trafnych decyzji biznesowych. Chociaż są to różnice wirtualne, ich wpływ na wynik finansowy i wartość bilansu jest realny i nie powinien być bagatelizowany. Prawidłowa ewidencja i analiza niezrealizowanych różnic kursowych pozwala na lepsze zarządzanie ryzykiem walutowym i rzetelne przedstawienie sytuacji finansowej firmy w dynamicznym środowisku międzynarodowym. Pamiętajmy, że w świecie księgowości, dbałość o szczegóły i zrozumienie niuansów, takich jak niezrealizowane różnice kursowe, jest fundamentem solidnych finansów przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Niezrealizowane Różnice Kursowe: Klucz do Zrozumienia, możesz odwiedzić kategorię Księgowość.