29/11/2021

Świat ubezpieczeń, choć na co dzień wydaje się prosty, kryje w sobie skomplikowane mechanizmy finansowe. Jednym z kluczowych elementów, który zapewnia stabilność tego systemu i bezpieczeństwo klientów, są rezerwy techniczno-ubezpieczeniowe. Są one fundamentem, na którym opiera się zdolność zakładów ubezpieczeń do wywiązywania się ze swoich zobowiązań. Zrozumienie, czym są te rezerwy i jaką rolę pełnią, jest istotne nie tylko dla specjalistów z branży, ale również dla każdego ubezpieczonego.

- Co to są rezerwy techniczno-ubezpieczeniowe?

- Składniki rezerw techniczno-ubezpieczeniowych

- Czy rezerwy ubezpieczeniowe są aktywami czy zobowiązaniami?

- Znaczenie rezerw techniczno-ubezpieczeniowych

- Regulacje dotyczące rezerw techniczno-ubezpieczeniowych

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Co to są rezerwy techniczno-ubezpieczeniowe?

Najprościej mówiąc, rezerwy techniczno-ubezpieczeniowe to środki finansowe, które zakłady ubezpieczeń odkładają na poczet przyszłych wypłat odszkodowań i świadczeń wynikających z zawartych umów ubezpieczenia. Definicja ustawowa precyzuje, że są to rezerwy, które mają zapewnić pełne pokrycie wszelkich bieżących i przyszłych zobowiązań, jakie mogą wyniknąć z umów ubezpieczenia. Wyobraźmy sobie, że zakład ubezpieczeń jest jak bank, ale zamiast przyjmować depozyty, przyjmuje składki ubezpieczeniowe, obiecując w zamian wypłatę w przypadku wystąpienia określonego zdarzenia. Rezerwy techniczno-ubezpieczeniowe są jak „poduszka finansowa”, która ma zagwarantować, że ten „bank ubezpieczeniowy” będzie miał środki na wypłaty, nawet w przypadku nieprzewidzianych okoliczności, takich jak katastrofy naturalne czy masowe szkody.

Składniki rezerw techniczno-ubezpieczeniowych

Rezerwy techniczno-ubezpieczeniowe nie są jednolitą masą pieniędzy. Składają się z kilku rodzajów rezerw, z których każdy ma swoje specyficzne przeznaczenie. Do najważniejszych z nich należą:

- Rezerwa składek: Jest to rezerwa tworzona na pokrycie zobowiązań wynikających z składek przypisanych na przyszłe okresy sprawozdawcze. Innymi słowy, są to składki, które zostały już zapłacone przez ubezpieczonych, ale dotyczą okresu ochrony ubezpieczeniowej, który jeszcze się nie rozpoczął lub trwa. Wyobraźmy sobie ubezpieczenie roczne, za które klient płaci na początku roku. Przez cały rok, zakład ubezpieczeń stopniowo „zarabia” tę składkę, proporcjonalnie do upływającego czasu ochrony. Rezerwa składek reprezentuje tę część składki, która jeszcze nie została „zarobiona”, a więc jest rezerwą na przyszłe zobowiązania.

- Rezerwa na ryzyka niewygasłe: Ta rezerwa jest tworzona, aby pokryć ryzyko wystąpienia szkód w okresie trwania ochrony ubezpieczeniowej, które nie zostały jeszcze zgłoszone lub nie są jeszcze znane na dzień bilansowy. Chodzi tutaj o ryzyka, które już zaistniały, ale jeszcze „nie wygasły”, czyli nie zakończyły się wypłatą odszkodowania. Przykładowo, wypadek samochodowy mógł mieć miejsce w grudniu, ale zgłoszenie szkody i wypłata odszkodowania nastąpią dopiero w styczniu kolejnego roku. Rezerwa na ryzyka niewygasłe ma zapewnić środki na pokrycie takich „opóźnionych” szkód.

- Rezerwa na niewypłacone odszkodowania i świadczenia: Jest to rezerwa przeznaczona na pokrycie kosztów odszkodowań i świadczeń, które zostały już zgłoszone, ale jeszcze nie zostały wypłacone na dzień bilansowy. Mogą to być szkody w trakcie likwidacji, gdzie proces ustalania wysokości odszkodowania i wypłaty jeszcze trwa. Rezerwa na niewypłacone odszkodowania i świadczenia zapewnia, że zakład ubezpieczeń ma środki na wypłatę tych zobowiązań, nawet jeśli proces likwidacji przeciąga się w czasie. W skład tej rezerwy wchodzą również rezerwy na szkody IBNR (Incurred But Not Reported), czyli szkody, które już powstały, ale jeszcze nie zostały zgłoszone zakładowi ubezpieczeń.

- Rezerwa na wyrównanie szkodowości (ryzyka): Ten rodzaj rezerwy ma za zadanie łagodzić wpływ wahań szkodowości w czasie. W niektórych rodzajach ubezpieczeń, np. ubezpieczeniach od katastrof naturalnych, szkodowość może być bardzo zmienna z roku na rok. W jednym roku może nie być żadnych poważnych szkód, a w kolejnym roku mogą wystąpić katastrofy, które generują ogromne wypłaty odszkodowań. Rezerwa na wyrównanie szkodowości pozwala na „gromadzenie” środków w latach o niskiej szkodowości, aby móc je wykorzystać w latach o wysokiej szkodowości. Dzięki temu, zakłady ubezpieczeń mogą utrzymać stabilne wyniki finansowe i uniknąć gwałtownych zmian w wysokości składek.

- Rezerwa w dziale ubezpieczeń na życie: Specyficzny rodzaj rezerwy, charakterystyczny dla ubezpieczeń na życie. Wynika ona z długoterminowego charakteru tych ubezpieczeń i konieczności uwzględnienia czynników aktuarialnych, takich jak śmiertelność, rentowność inwestycji i koszty operacyjne. Rezerwa w dziale ubezpieczeń na życie ma zapewnić, że zakład ubezpieczeń będzie w stanie wypłacić świadczenia z polis na życie w przyszłości, nawet za wiele lat. Jest to rezerwa o charakterze aktuarialnym, obliczana na podstawie skomplikowanych modeli matematycznych.

- Rezerwa gdy ryzyko lokaty ponosi ubezpieczający: Dotyczy produktów ubezpieczeniowych, w których ryzyko inwestycyjne związane z lokowaniem środków składki ponosi ubezpieczający (np. ubezpieczenia unit-linked). W tym przypadku, rezerwa odzwierciedla wartość aktywów, w które zainwestowane są środki ubezpieczonych.

- Rezerwa na premie i rabaty dla ubezpieczonych: Tworzona na pokrycie przyszłych wypłat premii i rabatów, które zakład ubezpieczeń zobowiązał się wypłacić ubezpieczonym, np. z tytułu udziału w zyskach lub za bezszkodową jazdę. Rezerwa na premie i rabaty odzwierciedla zobowiązania zakładu ubezpieczeń wobec klientów z tytułu tych obietnic.

- Pozostałe rezerwy techniczno-ubezpieczeniowe: Kategoria obejmująca inne, mniej typowe rezerwy, które mogą być wymagane w specyficznych sytuacjach lub rodzajach ubezpieczeń.

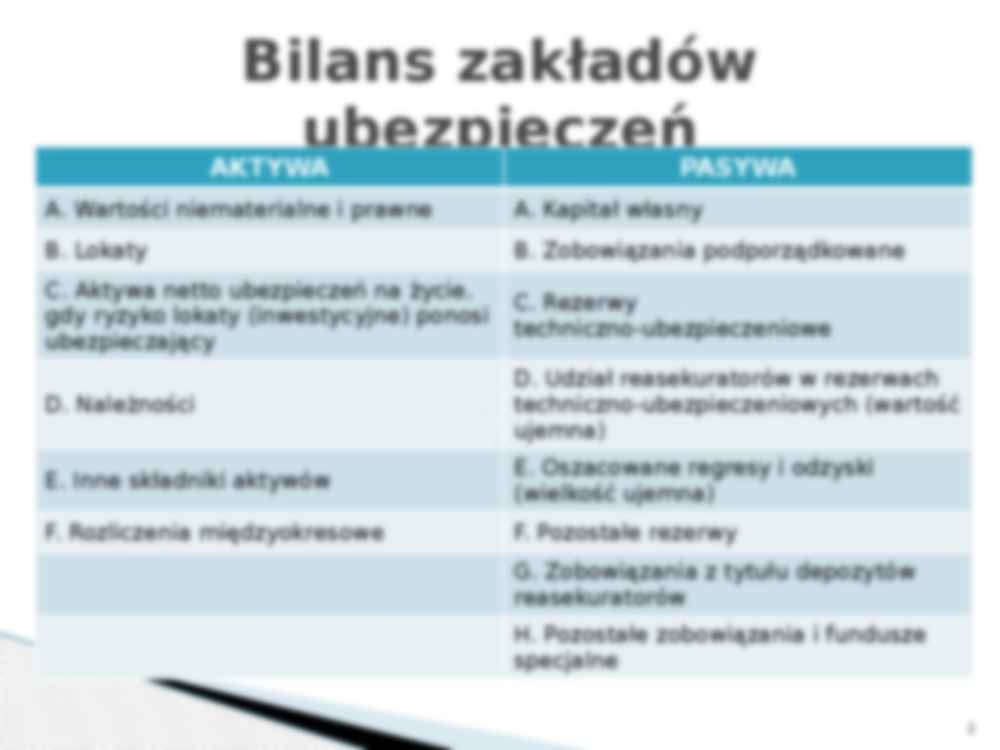

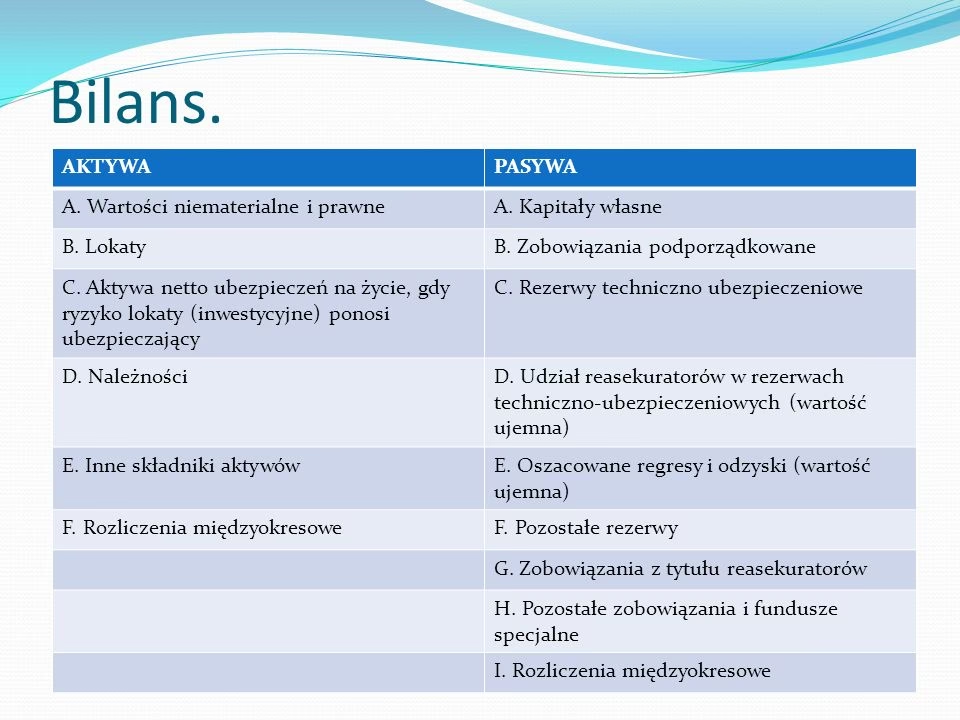

Czy rezerwy ubezpieczeniowe są aktywami czy zobowiązaniami?

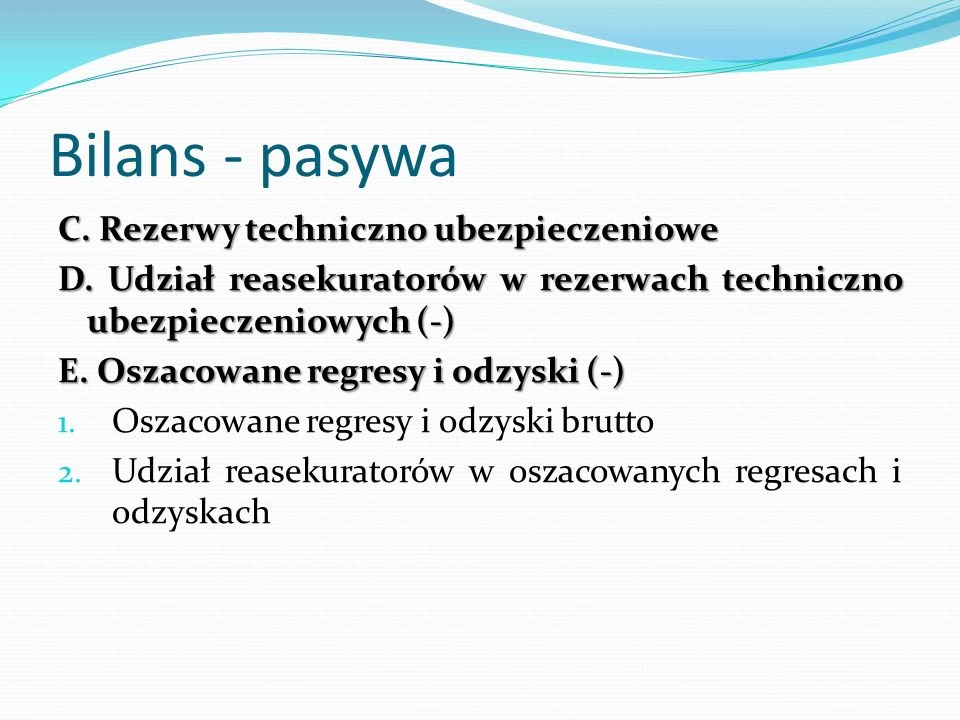

Rezerwy techniczno-ubezpieczeniowe są zdecydowanie zobowiązaniami zakładu ubezpieczeń. Reprezentują one dług wobec ubezpieczonych – obietnicę wypłaty odszkodowania lub świadczenia w przyszłości. Z punktu widzenia bilansu zakładu ubezpieczeń, rezerwy techniczno-ubezpieczeniowe figurują po stronie pasywów, czyli po stronie źródeł finansowania. Aktywami zakładu ubezpieczeń są natomiast inwestycje, w które lokowane są środki zebrane ze składek, w tym również środki rezerw techniczno-ubezpieczeniowych. Celem tych inwestycji jest pomnażanie środków, aby zakład ubezpieczeń miał wystarczające zasoby na wypłatę przyszłych zobowiązań.

Znaczenie rezerw techniczno-ubezpieczeniowych

Rezerwy techniczno-ubezpieczeniowe pełnią kluczową rolę w zapewnieniu:

- Stabilności finansowej zakładów ubezpieczeń: Dzięki rezerwom, zakłady ubezpieczeń są w stanie wytrzymać nawet bardzo duże wahania szkodowości i nieprzewidziane zdarzenia. Rezerwy chronią je przed ryzykiem bankructwa w przypadku masowych szkód.

- Ochrony ubezpieczonych: Rezerwy gwarantują, że zakład ubezpieczeń będzie miał środki na wypłatę odszkodowań i świadczeń, do których się zobowiązał. Dzięki temu, ubezpieczeni mogą czuć się bezpiecznie, wiedząc, że w razie potrzeby otrzymają należne im pieniądze.

- Zgodności z regulacjami: Tworzenie i utrzymywanie odpowiedniego poziomu rezerw techniczno-ubezpieczeniowych jest wymogiem regulacyjnym. Organy nadzoru finansowego kontrolują zakłady ubezpieczeń pod kątem adekwatności rezerw, aby zapewnić bezpieczeństwo całego systemu ubezpieczeniowego.

Regulacje dotyczące rezerw techniczno-ubezpieczeniowych

Sposób tworzenia i wyceny rezerw techniczno-ubezpieczeniowych jest ściśle regulowany przepisami prawa. W Unii Europejskiej, kluczową rolę odgrywa dyrektywa Rady z dnia 19 grudnia 1991 r. w sprawie rocznych i skonsolidowanych sprawozdań finansowych zakładów ubezpieczeń. W Polsce, szczegółowe zasady rachunkowości zakładów ubezpieczeń i zakładów reasekuracji określa rozporządzenie Ministra Finansów z dnia 28 grudnia 2009 r. Przepisy te precyzują metody obliczania rezerw, wymogi dotyczące ich adekwatności oraz zasady ich prezentacji w sprawozdaniach finansowych. Celem tych regulacji jest zapewnienie jednolitych standardów w całej branży ubezpieczeniowej i ochrona interesów ubezpieczonych.

Najczęściej zadawane pytania (FAQ)

- Czym dokładnie są rezerwy techniczno-ubezpieczeniowe?

- Są to środki finansowe odkładane przez zakłady ubezpieczeń na pokrycie przyszłych zobowiązań wynikających z umów ubezpieczenia, takich jak wypłata odszkodowań i świadczeń.

- Dlaczego rezerwy techniczno-ubezpieczeniowe są tak ważne?

- Zapewniają stabilność finansową zakładów ubezpieczeń, chronią ubezpieczonych i gwarantują, że zakłady będą w stanie wywiązać się ze swoich zobowiązań.

- Jakie są główne rodzaje rezerw techniczno-ubezpieczeniowych?

- Do głównych rodzajów należą: rezerwa składek, rezerwa na ryzyka niewygasłe, rezerwa na niewypłacone odszkodowania i świadczenia, rezerwa na wyrównanie szkodowości, rezerwa w dziale ubezpieczeń na życie i inne.

- Czy rezerwy techniczno-ubezpieczeniowe to aktywa czy zobowiązania?

- Rezerwy techniczno-ubezpieczeniowe są zobowiązaniami zakładu ubezpieczeń, ponieważ reprezentują dług wobec ubezpieczonych.

- Kto reguluje kwestie rezerw techniczno-ubezpieczeniowych?

- Kwestie rezerw regulowane są przepisami prawa, zarówno na poziomie Unii Europejskiej, jak i poszczególnych krajów członkowskich, np. w Polsce przez rozporządzenie Ministra Finansów, a nadzór sprawują organy nadzoru finansowego.

Podsumowanie

Rezerwy techniczno-ubezpieczeniowe to fundamentalny element systemu ubezpieczeń. Stanowią one gwarancję bezpieczeństwa finansowego zarówno dla zakładów ubezpieczeń, jak i dla ubezpieczonych. Ich prawidłowe tworzenie, wycena i utrzymywanie na odpowiednim poziomie jest kluczowe dla stabilności całej branży i ochrony interesów klientów. Zrozumienie roli rezerw techniczno-ubezpieczeniowych pozwala lepiej docenić skomplikowaną, ale niezbędną infrastrukturę, która stoi za pozornie prostym aktem zakupu polisy ubezpieczeniowej.

Jeśli chcesz poznać inne artykuły podobne do Rezerwy Techniczno-Ubezpieczeniowe: Fundament Bezpieczeństwa Ubezpieczeń, możesz odwiedzić kategorię Rachunkowość.