24/06/2024

W dynamicznym świecie biznesu, gdzie niepewność jest stałym elementem krajobrazu, kluczową rolę odgrywa umiejętność przewidywania i odpowiedniego reagowania na potencjalne ryzyka finansowe. W tym kontekście, rezerwy w księgowości stają się nie tylko narzędziem zarządzania ryzykiem, ale wręcz fundamentem rzetelnego obrazu finansowego przedsiębiorstwa. Zrozumienie, czym są rezerwy, kiedy i jak je tworzyć, oraz jak prawidłowo ewidencjonować, jest niezbędne dla każdego księgowego i przedsiębiorcy dążącego do transparentności i stabilności finansowej swojej działalności.

Co to są rezerwy w księgowości?

Rezerwy w księgowości to specjalna kategoria pasywów bilansu, reprezentująca zobowiązania, których termin wymagalności lub dokładna kwota nie są jeszcze pewne. Mówiąc prościej, są to środki finansowe odłożone na poczet przyszłych, przewidywanych wydatków lub strat, co do których istnieje wysokie prawdopodobieństwo wystąpienia. Kluczowe jest tutaj rozróżnienie pomiędzy pewnością zobowiązania a niepewnością jego kwoty lub terminu. W przeciwieństwie do zwykłych zobowiązań, gdzie zarówno kwota, jak i termin są zazwyczaj precyzyjnie określone, rezerwy odnoszą się do sytuacji, w których przyszłość rysuje się mniej klarownie.

Aby rezerwa mogła zostać utworzona, muszą zostać spełnione dwa podstawowe warunki: po pierwsze, musi istnieć duże prawdopodobieństwo, że dane zdarzenie, na które rezerwa ma być utworzona, rzeczywiście nastąpi. Po drugie, kwota przyszłego zobowiązania musi być wiarygodnie oszacowana. To właśnie te dwa elementy – prawdopodobieństwo i wiarygodność oszacowania – definiują charakter rezerw i odróżniają je od innych pozycji bilansowych.

Po co tworzy się rezerwy? Cel i znaczenie

Tworzenie rezerw w księgowości nie jest jedynie formalnością narzuconą przez przepisy. Ma ono głęboki sens ekonomiczny i ma na celu przede wszystkim urealnienie obrazu finansowego przedsiębiorstwa. Rezerwy pozwalają na bardziej precyzyjne odzwierciedlenie rzeczywistej sytuacji majątkowej i finansowej firmy, uwzględniając potencjalne przyszłe obciążenia.

Głównym celem tworzenia rezerw jest zachowanie zasady współmierności przychodów i kosztów. Zasada ta, fundamentalna w rachunkowości, nakazuje, aby koszty były ujmowane w tym samym okresie, w którym generowane są przychody, z którymi są powiązane. Przykładowo, jeśli firma sprzedaje produkty z gwarancją, koszty związane z ewentualnymi naprawami gwarancyjnymi powinny być uwzględnione w kosztach sprzedaży w momencie sprzedaży, a nie dopiero w momencie wystąpienia awarii i konieczności naprawy. Rezerwa na koszty gwarancyjne pozwala na realizację tej zasady.

Ponadto, rezerwy pełnią istotną funkcję zarządzania ryzykiem. Poprzez identyfikację potencjalnych ryzyk i tworzenie rezerw na ich pokrycie, przedsiębiorstwo przygotowuje się na nieprzewidziane sytuacje i minimalizuje negatywny wpływ tych sytuacji na swoją kondycję finansową. Rezerwy stanowią swego rodzaju „poduszkę bezpieczeństwa”, która chroni firmę przed nagłymi i nieoczekiwanymi wydatkami.

Podstawa prawna tworzenia rezerw w Polsce

W Polsce, zasady tworzenia rezerw w księgowości reguluje Ustawa o rachunkowości. Konkretnie, kluczowym przepisem jest artykuł 35d tej ustawy, który szczegółowo określa sytuacje, w których tworzenie rezerw jest obowiązkowe. Przepisy ustawy wskazują również, że rezerwy zalicza się odpowiednio do pozostałych kosztów operacyjnych, kosztów finansowych lub strat nadzwyczajnych, w zależności od charakteru zdarzeń, z którymi są związane przyszłe zobowiązania.

Ustawa o rachunkowości wymienia dwie główne kategorie sytuacji, w których należy utworzyć rezerwy:

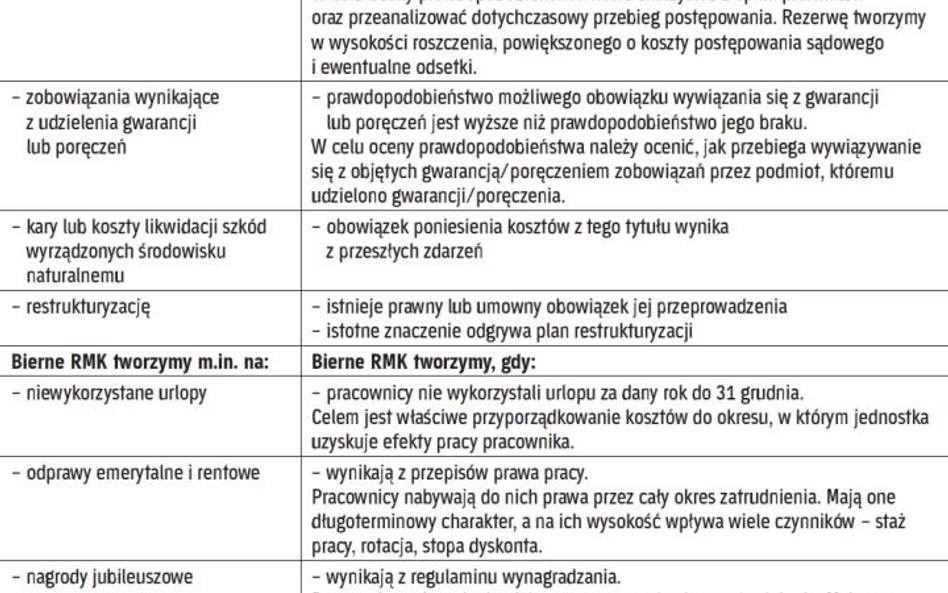

- Pewne lub o dużym stopniu prawdopodobieństwa przyszłe zobowiązania, których kwotę można w sposób wiarygodny oszacować. Ta kategoria obejmuje szeroki zakres sytuacji, w tym straty z transakcji gospodarczych w toku, zobowiązania z tytułu udzielonych gwarancji i poręczeń, skutki toczących się postępowań sądowych, czy rezerwy na operacje kredytowe.

- Przyszłe zobowiązania spowodowane restrukturyzacją, jeżeli jednostka jest zobowiązana do jej przeprowadzenia na podstawie odrębnych przepisów lub zawarto w tej sprawie wiążące umowy, a plany restrukturyzacji pozwalają w sposób wiarygodny oszacować wartość tych przyszłych zobowiązań. Dotyczy to sytuacji, gdy przedsiębiorstwo planuje i jest zobowiązane do przeprowadzenia restrukturyzacji, co generuje przyszłe zobowiązania, np. koszty zwolnień grupowych, likwidacji aktywów itp.

Warto podkreślić, że Krajowy Standard Rachunkowości nr 6 „Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe” (KSR nr 6) doprecyzowuje i uszczegóławia zasady tworzenia rezerw, stanowiąc cenne źródło wiedzy i praktycznych wskazówek w tym zakresie.

Kiedy należy tworzyć rezerwy? Kryteria i warunki

Decyzja o utworzeniu rezerwy nie jest arbitralna. Musi być oparta na rzetelnej analizie i spełnieniu określonych kryteriów. KSR nr 6 formułuje trzy kluczowe pytania, na które należy odpowiedzieć twierdząco, aby utworzenie rezerwy było uzasadnione:

- Czy na dzień bilansowy istnieje obowiązek wynikający ze zdarzeń przeszłych? Musi istnieć zdarzenie przeszłe, które generuje obecny obowiązek. Przykładowo, sprzedaż produktu z gwarancją w przeszłości generuje obowiązek napraw gwarancyjnych w przyszłości.

- Czy wypełnienie tego obowiązku prawdopodobnie spowoduje zmniejszenie korzyści ekonomicznych jednostki? Musi istnieć prawdopodobieństwo, że wypełnienie obowiązku (np. wypłata odszkodowania, koszt naprawy) spowoduje wypływ środków z przedsiębiorstwa.

- Czy można dokonać wiarygodnego oszacowania kwoty zmniejszenia korzyści ekonomicznych? Kwota rezerwy musi być możliwa do oszacowania w sposób wiarygodny. Nie musi to być dokładna kwota, ale oszacowanie powinno być oparte na rzetelnych danych i analizach.

Negatywna odpowiedź na którekolwiek z tych pytań przesądza o braku podstaw do utworzenia rezerwy. Oznacza to, że wszystkie trzy warunki muszą być spełnione łącznie, aby utworzenie rezerwy było prawidłowe i zgodne z zasadami rachunkowości.

Ewidencja rezerw w księgach rachunkowych

Ewidencja rezerw w księgach rachunkowych odbywa się zazwyczaj na specjalnie do tego przeznaczonym koncie syntetycznym, najczęściej o numerze 841 – Rezerwy. Konto to jest kontem pasywnym, co oznacza, że zwiększenia rezerw księguje się po stronie Ma (kredytowej), a zmniejszenia po stronie Wn (debetowej).

Tworzenie rezerwy (lub zwiększenie jej wartości) księgowane jest zazwyczaj:

- Po stronie Wn konta kosztowego, w zależności od charakteru rezerwy (np. 761 – Pozostałe koszty operacyjne, 751 – Koszty finansowe, 771 – Straty nadzwyczajne).

- Po stronie Ma konta 841 – Rezerwy.

Rozwiązanie rezerwy (lub zmniejszenie jej wartości) księgowane jest odwrotnie:

- Po stronie Wn konta 841 – Rezerwy.

- Po stronie Ma konta przychodowego, odpowiedniego do charakteru rezerwy (np. 760 – Pozostałe przychody operacyjne, 750 – Przychody finansowe, 770 – Zyski nadzwyczajne).

Przykład ewidencji rezerwy na skutki postępowań sądowych:

Załóżmy, że jednostka jest stroną postępowania sądowego i istnieje duże prawdopodobieństwo przegrania sprawy oraz zasądzenia kwoty roszczenia głównego w wysokości 10.000 PLN oraz kosztów sądowych w wysokości 500 PLN. Dodatkowo, przewiduje się, że odsetki od roszczenia wyniosą 200 PLN.

Księgowanie utworzenia rezerwy:

- Strona Wn konta 761 – Pozostałe koszty operacyjne: 10.500 PLN (roszczenie główne + koszty sądowe)

- Strona Ma konta 841 – Rezerwy: 10.500 PLN

- Strona Wn konta 751 – Koszty finansowe: 200 PLN (odsetki)

- Strona Ma konta 841 – Rezerwy: 200 PLN

W momencie, gdy postępowanie sądowe się zakończy, a jednostka zostanie zobowiązana do zapłaty kwoty 10.200 PLN (roszczenie główne + koszty sądowe + odsetki), księgowanie będzie wyglądało następująco:

- Strona Wn konta 841 – Rezerwy: 10.200 PLN

- Strona Ma konta 201 – Rozrachunki z dostawcami: 10.200 PLN (lub inne odpowiednie konto rozrachunkowe)

W tym przykładzie, rezerwa została utworzona w kwocie 10.700 PLN (10.500 PLN + 200 PLN), a zobowiązanie wyniosło 10.200 PLN. Powstała nadwyżka rezerwy w kwocie 500 PLN (10.700 PLN - 10.200 PLN) powinna zostać rozwiązana i zaliczona do pozostałych przychodów operacyjnych:

- Strona Wn konta 841 – Rezerwy: 500 PLN

- Strona Ma konta 760 – Pozostałe przychody operacyjne: 500 PLN

Rodzaje rezerw w księgowości

W praktyce księgowej spotykamy się z różnymi rodzajami rezerw, w zależności od charakteru przyszłych zobowiązań. Do najczęściej spotykanych rodzajów rezerw należą:

- Rezerwy na skutki postępowań sądowych – tworzone na pokrycie potencjalnych kosztów związanych z przegranymi sprawami sądowymi, odszkodowaniami, kosztami prawnymi itp.

- Rezerwy na restrukturyzację – tworzone w związku z planowanymi i wymaganymi restrukturyzacjami, na pokrycie kosztów zwolnień grupowych, likwidacji aktywów, reorganizacji działalności itp.

- Rezerwy na naprawy gwarancyjne – tworzone przez producentów i sprzedawców na pokrycie kosztów napraw gwarancyjnych sprzedanych produktów.

- Rezerwy na świadczenia emerytalne i inne świadczenia pracownicze – tworzone na pokrycie przyszłych zobowiązań z tytułu emerytur, odpraw emerytalnych, nagród jubileuszowych i innych świadczeń pracowniczych.

- Rezerwy na odroczony podatek dochodowy – specyficzny rodzaj rezerwy, związany z różnicami przejściowymi pomiędzy wartością bilansową aktywów i pasywów a ich wartością podatkową. Rezerwa ta jest tworzona w związku z występowaniem dodatnich różnic przejściowych, które spowodują zwiększenie podstawy opodatkowania w przyszłości.

- Rezerwy techniczno-ubezpieczeniowe – specyficzne dla zakładów ubezpieczeń, tworzone na pokrycie bieżących i przyszłych zobowiązań wynikających z umów ubezpieczenia i reasekuracji.

Najczęściej zadawane pytania o rezerwy

1. Kiedy należy utworzyć rezerwę na koszty napraw gwarancyjnych?

Rezerwę na koszty napraw gwarancyjnych należy utworzyć w momencie sprzedaży produktu objętego gwarancją, jeśli istnieje prawdopodobieństwo wystąpienia napraw gwarancyjnych, a ich koszty można wiarygodnie oszacować.

2. Jak oszacować kwotę rezerwy na postępowanie sądowe?

Oszacowanie kwoty rezerwy na postępowanie sądowe powinno opierać się na analizie dostępnych informacji, opinii prawników, historii podobnych spraw oraz prawdopodobieństwa przegrania sprawy. Oszacowanie powinno uwzględniać zarówno roszczenie główne, jak i potencjalne koszty sądowe oraz odsetki.

3. Co zrobić, gdy utworzona rezerwa okaże się zbyt wysoka?

W przypadku, gdy rezerwa utworzona przez jednostkę przewyższa rzeczywiste zobowiązanie, powstałą nadwyżkę należy rozwiązać i zaliczyć do odpowiednich przychodów (np. pozostałych przychodów operacyjnych).

4. Czy rezerwy można tworzyć na wszystkie przyszłe wydatki?

Nie, rezerwy można tworzyć tylko na te przyszłe zobowiązania, które spełniają kryteria określone w ustawie o rachunkowości i KSR nr 6, czyli wynikają z przeszłych zdarzeń, są prawdopodobne i dają się wiarygodnie oszacować.

Podsumowanie

Rezerwy stanowią nieodłączny element rzetelnej księgowości i odpowiedzialnego zarządzania finansami przedsiębiorstwa. Ich prawidłowe tworzenie i ewidencjonowanie jest kluczowe dla zachowania zasady współmierności przychodów i kosztów, urealnienia obrazu finansowego firmy oraz skutecznego zarządzania ryzykiem. Zrozumienie zasad tworzenia rezerw, rodzajów rezerw oraz prawidłowej ewidencji księgowej jest niezbędne dla każdego, kto zajmuje się finansami i rachunkowością, i przyczynia się do budowania transparentnej i stabilnej pozycji finansowej przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Rezerwy w księgowości: Jak je wykazać i ewidencjonować?, możesz odwiedzić kategorię Księgowość.