29/04/2024

W świecie finansów i rachunkowości, rezerwy odgrywają kluczową rolę w zapewnieniu rzetelnego i wiernego obrazu sytuacji finansowej przedsiębiorstwa. Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF) definiują rezerwy w sposób precyzyjny, określając ich cechy i warunki rozpoznawania. Zrozumienie tych cech jest niezbędne dla prawidłowego stosowania MSSF i uniknięcia błędów w sprawozdawczości finansowej.

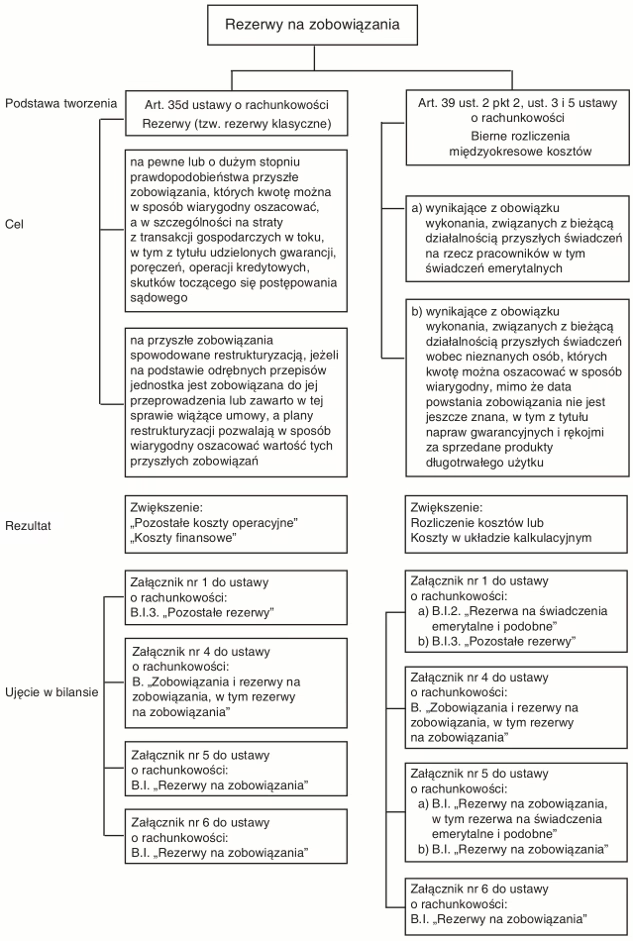

Czym są rezerwy według MSSF?

Zgodnie z MSSF, rezerwa jest definiowana jako zobowiązanie o niepewnym terminie wymagalności lub niepewnej kwocie. Kluczowym aspektem jest tutaj niepewność – zarówno co do czasu, kiedy zobowiązanie będzie musiało zostać uregulowane, jak i co do dokładnej sumy, jaką przedsiębiorstwo będzie musiało wydać. Rezerwy są tworzone na pokrycie istniejących zobowiązań, które wynikają z przeszłych zdarzeń, a ich uregulowanie jest prawdopodobne i możliwe do wiarygodnego oszacowania.

Kluczowe Cechy Rezerw według MSSF

Aby zobowiązanie mogło zostać uznane za rezerwę i ujęte w sprawozdaniu finansowym zgodnie z MSSF, musi spełniać określone kryteria. Te cechy definiują istotę rezerw i odróżniają je od innych kategorii zobowiązań, takich jak zobowiązania warunkowe czy zwykłe zobowiązania handlowe.

1. Istnienie Obecnego Zobowiązania

Pierwszą i fundamentalną cechą rezerwy jest istnienie obecnego zobowiązania. Zobowiązanie to musi wynikać z przeszłych zdarzeń. Oznacza to, że zdarzenie, które generuje zobowiązanie, już miało miejsce, a nie jest jedynie potencjalnym przyszłym zdarzeniem. Zobowiązanie może mieć charakter prawny lub konstrukcyjny.

- Zobowiązanie prawne: Wynika z umowy (wyraźnej lub dorozumianej), przepisów prawa lub innych regulacji prawnych. Przykładem może być zobowiązanie wynikające z gwarancji udzielonej na sprzedane produkty.

- Zobowiązanie konstrukcyjne: Wynika z działań przedsiębiorstwa, które stworzyły uzasadnione oczekiwanie u innych stron, że przedsiębiorstwo wywiąże się z określonych obowiązków. Takie oczekiwanie może powstać na skutek ustalonych zwyczajów, opublikowanej polityki lub konkretnych oświadczeń przedsiębiorstwa. Przykładem może być ogłoszona polityka zwrotów produktów, nawet jeśli nie jest ona prawnie wymagana.

Kluczowe jest, aby zobowiązanie było obecne na dzień bilansowy. Potencjalne przyszłe zobowiązania, które mogą powstać w wyniku przyszłych działań, nie są rezerwami.

2. Prawdopodobieństwo Wypływu Środków

Kolejną istotną cechą rezerwy jest prawdopodobieństwo, że uregulowanie zobowiązania spowoduje wypływ środków z przedsiębiorstwa. MSSF definiuje „prawdopodobne” jako bardziej prawdopodobne niż nieprawdopodobne. W praktyce, często przyjmuje się, że prawdopodobieństwo musi być wyższe niż 50%. Jeśli wypływ środków jest tylko możliwy, ale nie prawdopodobny, zobowiązanie nie jest ujmowane jako rezerwa, lecz może być ujawnione jako zobowiązanie warunkowe.

Ocena prawdopodobieństwa wypływu środków wymaga profesjonalnego osądu i analizy dostępnych informacji. Należy wziąć pod uwagę wszystkie dostępne dowody, w tym opinie ekspertów, przeszłe doświadczenia przedsiębiorstwa oraz informacje o podobnych przypadkach w branży.

3. Wiarygodne Oszacowanie Kwoty Zobowiązania

Trzecim kluczowym kryterium jest możliwość wiarygodnego oszacowania kwoty zobowiązania. Oznacza to, że przedsiębiorstwo musi być w stanie dokonać racjonalnego i obiektywnego oszacowania kwoty, która będzie potrzebna do uregulowania zobowiązania. Oszacowanie nie musi być dokładne co do grosza, ale powinno być na tyle wiarygodne, aby sprawozdanie finansowe przedstawiało rzetelny obraz sytuacji finansowej.

W przypadku rezerw, gdzie zakres potencjalnych kwot jest szeroki, MSSF zaleca stosowanie wartości oczekiwanej, czyli średniej ważonej prawdopodobieństwem wszystkich możliwych wyników. W niektórych sytuacjach, gdy nie jest możliwe dokonanie wiarygodnego oszacowania, zobowiązanie nie może być ujęte jako rezerwa. W takim przypadku może być również ujawnione jako zobowiązanie warunkowe.

Przykłady Rezerw według MSSF

Rezerwy mogą być tworzone na różne cele. Oto kilka przykładów rezerw, które często występują w praktyce:

- Rezerwy na gwarancje: Tworzone na pokrycie kosztów napraw lub wymiany produktów sprzedanych z gwarancją. Zobowiązanie wynika z umowy sprzedaży i udzielonej gwarancji.

- Rezerwy na restrukturyzację: Tworzone na pokrycie kosztów związanych z planowaną restrukturyzacją działalności, takich jak koszty zwolnień grupowych, przeniesienia operacji czy zamykania zakładów. Zobowiązanie konstrukcyjne powstaje, gdy przedsiębiorstwo ma szczegółowy plan restrukturyzacji i rozpoczęło jego wdrażanie lub ogłosiło go publicznie.

- Rezerwy na koszty postępowań sądowych: Tworzone na pokrycie potencjalnych kosztów przegranych spraw sądowych. Zobowiązanie prawne powstaje w momencie wniesienia pozwu lub wystąpienia innych zdarzeń, które wskazują na prawdopodobieństwo przegranej sprawy.

- Rezerwy na rekultywację środowiska: Tworzone na pokrycie kosztów związanych z przywróceniem środowiska do stanu pierwotnego po zakończeniu działalności, która miała negatywny wpływ na środowisko. Zobowiązanie prawne lub konstrukcyjne może wynikać z przepisów prawa, umów lub polityki przedsiębiorstwa.

- Rezerwy na umowy rodzące obciążenia: Tworzone, gdy koszty wypełnienia umowy przewyższają korzyści ekonomiczne z niej wynikające. Zobowiązanie powstaje w momencie, gdy umowa staje się umową rodzącą obciążenia.

Różnica między Rezerwami a Zobowiązaniami Warunkowymi

Kluczowe jest rozróżnienie rezerw od zobowiązań warunkowych. Zobowiązanie warunkowe to:

- Możliwe zobowiązanie, które wynika z przeszłych zdarzeń, a którego istnienie zostanie potwierdzone dopiero wystąpieniem lub niewystąpieniem w przyszłości jednego lub więcej niepewnych zdarzeń, które nie są całkowicie pod kontrolą jednostki.

- Obecne zobowiązanie, które nie jest ujmowane jako rezerwa, ponieważ nie jest prawdopodobne, że wypływ środków będzie wymagany do uregulowania zobowiązania, lub kwoty zobowiązania nie można oszacować wystarczająco wiarygodnie.

Zobowiązania warunkowe są ujawniane w sprawozdaniu finansowym, ale nie są ujmowane w bilansie jako rezerwy. Różnica polega głównie na prawdopodobieństwie wypływu środków i możliwości wiarygodnego oszacowania kwoty. Jeśli te kryteria nie są spełnione dla rezerwy, zobowiązanie staje się zobowiązaniem warunkowym.

Prezentacja i Ujawnienia Rezerw w Sprawozdaniu Finansowym

MSSF wymagają szczegółowych ujawnień dotyczących rezerw w sprawozdaniu finansowym. Przedsiębiorstwo powinno ujawnić dla każdej klasy rezerw:

- Zestawienie zmian w rezerwach w okresie sprawozdawczym, w tym salda na początek i koniec okresu, rezerwy utworzone w okresie, rezerwy wykorzystane i rozwiązane.

- Opis charakteru zobowiązania i oczekiwany termin wypływu środków.

- Wskazanie niepewności dotyczących kwoty lub terminu wypływu środków.

- Główne założenia dotyczące przyszłych zdarzeń, które wpłynęły na oszacowanie rezerwy.

Ujawnienia te są kluczowe dla zapewnienia transparentności i umożliwienia użytkownikom sprawozdania finansowego pełnego zrozumienia charakteru i ryzyka związanego z rezerwami.

Znaczenie Rezerw w Sprawozdawczości Finansowej

Rezerwy są niezbędnym elementem sprawozdawczości finansowej zgodnej z MSSF. Umożliwiają one:

- Rzetelne przedstawienie sytuacji finansowej przedsiębiorstwa, uwzględniając potencjalne przyszłe wydatki wynikające z przeszłych zdarzeń.

- Lepsze planowanie finansowe, poprzez uwzględnienie w budżetach i prognozach kosztów związanych z rezerwami.

- Informowanie inwestorów i innych użytkowników sprawozdania finansowego o potencjalnych ryzykach i zobowiązaniach, które mogą wpłynąć na przyszłe wyniki przedsiębiorstwa.

Prawidłowe tworzenie i ujmowanie rezerw jest kluczowe dla wiarygodności sprawozdania finansowego i zaufania do informacji finansowych przedsiębiorstwa.

Podsumowanie

Rezerwy według MSSF charakteryzują się trzema kluczowymi cechami: istnieniem obecnego zobowiązania wynikającego z przeszłych zdarzeń, prawdopodobieństwem wypływu środków w celu uregulowania zobowiązania oraz możliwością wiarygodnego oszacowania kwoty zobowiązania. Zrozumienie tych cech jest niezbędne dla prawidłowego stosowania MSSF i zapewnienia rzetelnej sprawozdawczości finansowej. Rezerwy odgrywają istotną rolę w prezentacji wiernego obrazu sytuacji finansowej przedsiębiorstwa i informowaniu użytkowników sprawozdania finansowego o potencjalnych ryzykach i zobowiązaniach.

Najczęściej Zadawane Pytania (FAQ)

- Czy rezerwy są zawsze odliczeniem podatkowym?

- Nie zawsze. Odliczenie podatkowe rezerw zależy od przepisów podatkowych danego kraju. MSSF regulują jedynie zasady rachunkowości, a nie podatków.

- Jak często należy weryfikować rezerwy?

- Rezerwy powinny być weryfikowane na każdy dzień bilansowy i korygowane w razie potrzeby, aby odzwierciedlały najlepsze oszacowanie zobowiązania na dany moment.

- Co się dzieje z rezerwą, jeśli zobowiązanie nie powstanie?

- Jeśli okaże się, że zobowiązanie, na które utworzono rezerwę, nie powstanie lub będzie mniejsze niż oszacowano, rezerwę należy rozwiązać lub skorygować. Rozwiązanie rezerwy zazwyczaj jest ujmowane jako przychód w rachunku zysków i strat.

- Kto jest odpowiedzialny za tworzenie i weryfikację rezerw w przedsiębiorstwie?

- Odpowiedzialność za tworzenie i weryfikację rezerw spoczywa na kierownictwie przedsiębiorstwa, często we współpracy z działem finansowym i księgowym. W przypadku bardziej skomplikowanych rezerw, mogą być zaangażowani zewnętrzni eksperci.

Jeśli chcesz poznać inne artykuły podobne do Kluczowe Cechy Rezerw w Standardach MSSF, możesz odwiedzić kategorię Księgowość.