15/08/2021

W dynamicznym świecie finansów, gdzie przepływy pieniężne kształtują gospodarkę, instytucje bankowe odgrywają kluczową rolę. Udzielanie kredytów, będące fundamentem ich działalności, niesie ze sobą jednak pewne ryzyko. Ryzyko, że kredytobiorca nie spłaci zaciągniętego zobowiązania. Aby zabezpieczyć się przed potencjalnymi stratami wynikającymi z niespłaconych kredytów, banki tworzą rezerwy na ryzyko kredytowe. Czym dokładnie są te rezerwy i dlaczego są tak istotne dla stabilności sektora bankowego i bezpieczeństwa finansowego klientów?

Czym jest Ryzyko Kredytowe?

Ryzyko kredytowe, w najprostszym ujęciu, to prawdopodobieństwo, że kredytobiorca nie wywiąże się ze swoich zobowiązań finansowych wynikających z umowy kredytowej. Mówiąc inaczej, jest to ryzyko, że bank nie odzyska pożyczonych środków wraz z należnymi odsetkami. Ryzyko to jest nieodłącznym elementem działalności bankowej i dotyczy różnych form kredytowania, od kredytów hipotecznych i konsumenckich, po kredyty dla przedsiębiorstw.

Ryzyko kredytowe może wynikać z różnych czynników, zarówno po stronie kredytobiorcy, jak i czynników makroekonomicznych. Do najważniejszych należą:

- Czynniki mikroekonomiczne: Dotyczą bezpośrednio sytuacji finansowej i zdolności kredytowej klienta. Należą do nich:

- Utrata pracy lub źródła dochodu: Nagła zmiana sytuacji zawodowej kredytobiorcy może uniemożliwić spłatę kredytu.

- Problemy finansowe przedsiębiorstwa: W przypadku kredytów dla firm, problemy finansowe, spadek zamówień, czy trudności w branży mogą prowadzić do niewypłacalności.

- Nadmierne zadłużenie: Wysoki poziom zadłużenia w stosunku do dochodów zwiększa ryzyko problemów ze spłatą kolejnych zobowiązań.

- Zła historia kredytowa: Wcześniejsze opóźnienia w spłatach lub niespłacone kredyty sygnalizują wyższe ryzyko w przyszłości.

- Czynniki makroekonomiczne: Związane są z ogólną sytuacją gospodarczą i mogą wpływać na zdolność spłaty kredytów przez wielu kredytobiorców jednocześnie. Przykłady to:

- Recesja gospodarcza: Spadek PKB, wzrost bezrobocia i pogorszenie koniunktury gospodarczej negatywnie wpływają na zdolność spłaty kredytów przez firmy i gospodarstwa domowe.

- Wzrost stóp procentowych: Wyższe stopy procentowe zwiększają koszty obsługi kredytów, co może prowadzić do problemów ze spłatą, szczególnie kredytów o zmiennym oprocentowaniu.

- Kryzysy finansowe: Globalne lub lokalne kryzysy finansowe mogą gwałtownie pogorszyć sytuację gospodarczą i zwiększyć ryzyko kredytowe na szeroką skalę.

Ryzyko Kredytowe w Działalności Banku

Działalność bankowa w dużej mierze opiera się na udzielaniu kredytów. Kredyty stanowią główne źródło przychodów banków, ale jednocześnie generują największe ryzyko. Zarządzanie ryzykiem kredytowym jest zatem fundamentalnym aspektem działalności bankowej. Banki muszą skutecznie identyfikować, mierzyć, monitorować i kontrolować ryzyko kredytowe, aby zapewnić stabilność finansową i uniknąć poważnych strat.

Niewłaściwe zarządzanie ryzykiem kredytowym może mieć poważne konsekwencje dla banku, włącznie z:

- Stratami finansowymi: Niespłacone kredyty oznaczają bezpośrednie straty finansowe dla banku, obniżając jego zyski i kapitał.

- Utratą płynności: W przypadku masowych niespłacalności, bank może stracić płynność finansową, czyli zdolność do regulowania swoich bieżących zobowiązań.

- Utratą zaufania klientów i inwestorów: Problemy z ryzykiem kredytowym mogą podważyć zaufanie do banku, prowadząc do wycofywania depozytów i spadku wartości akcji.

- Upadłością banku: W skrajnych przypadkach, poważne straty wynikające z ryzyka kredytowego mogą doprowadzić do upadłości banku, co ma negatywne konsekwencje dla całej gospodarki.

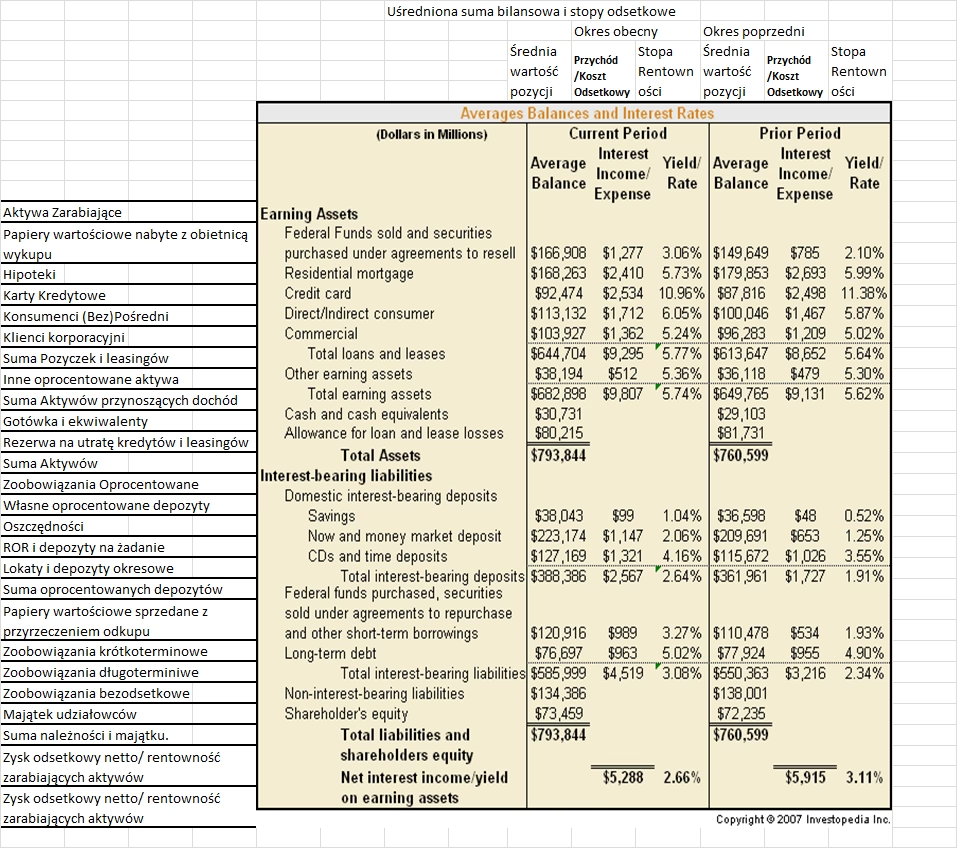

Rezerwa na Ryzyko Kredytowe: Mechanizm Ochronny Banku

Aby minimalizować negatywne skutki ryzyka kredytowego, banki tworzą rezerwy na ryzyko kredytowe. Rezerwa ta jest kwotą pieniędzy odkładaną przez bank na pokrycie potencjalnych strat kredytowych. Jest to forma zabezpieczenia finansowego, która ma za zadanie amortyzować wpływ niespłaconych kredytów na wyniki finansowe banku i jego kapitał.

Rezerwa na ryzyko kredytowe nie jest realnym przepływem pieniędzy, lecz zapisem księgowym. Zmniejsza ona bieżący zysk banku, ale jednocześnie zwiększa jego bezpieczeństwo finansowe. Można ją porównać do poduszki finansowej, która chroni bank przed wstrząsami wynikającymi z niespłaconych kredytów.

Tworzenie rezerw na ryzyko kredytowe jest regulowane przepisami prawa bankowego i standardami rachunkowości. Regulacje te określają zasady i metody wyznaczania wysokości rezerw, aby zapewnić ich adekwatność do poziomu ryzyka kredytowego ponoszonego przez bank.

Jak Oblicza się Rezerwę na Ryzyko Kredytowe?

Obliczanie wysokości rezerwy na ryzyko kredytowe jest procesem złożonym i opiera się na szeregu czynników i analiz. Banki stosują różne metody i modele, uwzględniając:

- Poziom ryzyka poszczególnych portfeli kredytowych: Różne rodzaje kredytów (hipoteczne, konsumenckie, dla firm) charakteryzują się różnym poziomem ryzyka. Banki analizują ryzyko dla każdego portfela oddzielnie.

- Jakość portfela kredytowego: Banki oceniają jakość portfela kredytowego, analizując strukturę kredytobiorców, ich zdolność kredytową, historię spłat, zabezpieczenia kredytów itp. Im gorsza jakość portfela, tym wyższe rezerwy są potrzebne.

- Dane historyczne dotyczące strat kredytowych: Analiza historycznych danych dotyczących strat kredytowych w przeszłości pozwala na oszacowanie przyszłych strat i odpowiednie dostosowanie rezerw.

- Prognozy makroekonomiczne: Banki uwzględniają prognozy makroekonomiczne, takie jak wzrost PKB, inflacja, bezrobocie, stopy procentowe, ponieważ czynniki te mogą wpływać na ryzyko kredytowe.

- Modele statystyczne i ekonometryczne: Banki wykorzystują zaawansowane modele statystyczne i ekonometryczne do prognozowania strat kredytowych i szacowania odpowiedniej wysokości rezerw.

Wysokość rezerwy na ryzyko kredytowe jest dynamiczna i podlega regularnej aktualizacji w zależności od zmian w portfelu kredytowym, sytuacji makroekonomicznej i innych czynników ryzyka. Banki regularnie monitorują i przeglądają swoje rezerwy, aby zapewnić ich adekwatność.

Znaczenie Rezerw na Ryzyko Kredytowe dla Stabilności Finansowej

Rezerwy na ryzyko kredytowe odgrywają kluczową rolę w zapewnieniu stabilności finansowej sektora bankowego i całej gospodarki. Ich znaczenie można podsumować w kilku punktach:

- Amortyzacja strat kredytowych: Rezerwy chronią banki przed negatywnym wpływem strat kredytowych na ich wyniki finansowe i kapitał. Pozwalają na absorpcję strat bez poważnego osłabienia kondycji finansowej banku.

- Wzmocnienie bezpieczeństwa finansowego banków: Adekwatne rezerwy zwiększają bezpieczeństwo finansowe banków, czyniąc je bardziej odpornymi na wstrząsy i kryzysy.

- Ochrona depozytów klientów: Stabilny i bezpieczny sektor bankowy chroni depozyty klientów. Rezerwy przyczyniają się do utrzymania zaufania do banków i systemu bankowego.

- Utrzymanie ciągłości akcji kredytowej: Banki z adekwatnymi rezerwami są bardziej skłonne do kontynuowania akcji kredytowej, nawet w trudniejszych czasach, co wspiera rozwój gospodarczy.

- Zapobieganie kryzysom finansowym: System bankowy z odpowiednimi rezerwami jest bardziej odporny na kryzysy. Rezerwy mogą pomóc w zapobieganiu rozprzestrzenianiu się problemów finansowych w sektorze bankowym i całej gospodarce.

W kontekście globalnych wyzwań gospodarczych i niepewności, rezerwy na ryzyko kredytowe nabierają jeszcze większego znaczenia. Są one kluczowym elementem zarządzania ryzykiem w bankowości i fundamentem stabilnego i bezpiecznego systemu finansowego.

Najczęściej Zadawane Pytania (FAQ)

- Czy rezerwa na ryzyko kredytowe to to samo co odpis aktualizujący należności?

- Tak, w kontekście bankowości i rachunkowości, terminy "rezerwa na ryzyko kredytowe" i "odpis aktualizujący należności" są często używane zamiennie i oznaczają to samo.

- Czy rezerwa na ryzyko kredytowe jest kosztem dla banku?

- Tak, tworzenie rezerwy na ryzyko kredytowe jest księgowane jako koszt w rachunku zysków i strat banku. Zmniejsza to bieżący zysk banku, ale jest to inwestycja w bezpieczeństwo finansowe na przyszłość.

- Czy wysokość rezerwy na ryzyko kredytowe wpływa na zdolność kredytową banku?

- Nie bezpośrednio. Wysokość rezerwy jest raczej odzwierciedleniem poziomu ryzyka kredytowego ponoszonego przez bank. Jednak, adekwatne rezerwy wzmacniają kapitał banku i jego pozycję finansową, co pośrednio może wpływać pozytywnie na jego zdolność kredytową.

- Kto ustala zasady tworzenia rezerw na ryzyko kredytowe?

- Zasady tworzenia rezerw na ryzyko kredytowe są regulowane przepisami prawa bankowego i standardami rachunkowości, zarówno na poziomie krajowym, jak i międzynarodowym. Nadzór nad bankami również monitoruje adekwatność rezerw.

- Czy rezerwy na ryzyko kredytowe są obowiązkowe?

- Tak, tworzenie rezerw na ryzyko kredytowe jest obowiązkowe dla banków. Jest to wymóg regulacyjny, mający na celu zapewnienie bezpieczeństwa i stabilności sektora bankowego.

Podsumowanie

Rezerwa na ryzyko kredytowe jest niezbędnym narzędziem zarządzania ryzykiem w bankowości. Stanowi ona zabezpieczenie przed potencjalnymi stratami wynikającymi z niespłaconych kredytów i odgrywa kluczową rolę w utrzymaniu stabilności finansowej banków i całego systemu finansowego. Zrozumienie mechanizmu działania rezerw na ryzyko kredytowe jest ważne nie tylko dla specjalistów z branży finansowej, ale również dla klientów banków, ponieważ wpływa na bezpieczeństwo ich depozytów i ogólną kondycję gospodarki.

Jeśli chcesz poznać inne artykuły podobne do Rezerwa na ryzyko kredytowe: Klucz do bezpieczeństwa bankowego, możesz odwiedzić kategorię Bankowość.