18/08/2024

W świecie rachunkowości terminologia może być czasami myląca. Jednym z pojęć budzących wątpliwości jest rezerwa na straty. Czy jest ona zawsze zobowiązaniem? Aby odpowiedzieć na to pytanie, musimy zagłębić się w definicje i zasady określone w Międzynarodowym Standardzie Rachunkowości 37 (MSR 37) – „Rezerwy, zobowiązania warunkowe i aktywa warunkowe”.

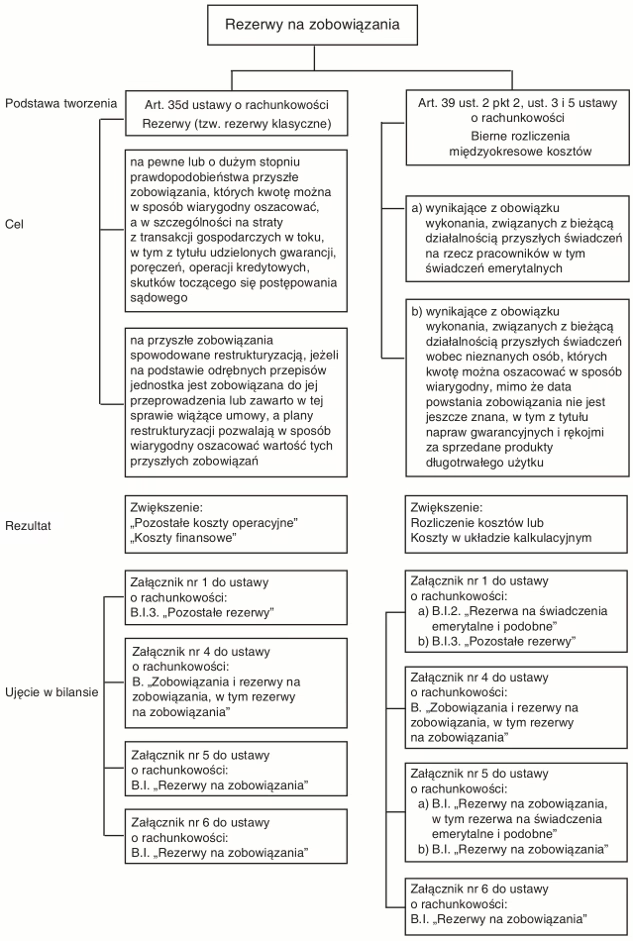

Co to jest rezerwa według MSR 37?

MSR 37 definiuje rezerwę jako zobowiązanie o niepewnym terminie wymagalności lub niepewnej kwocie. Kluczowe jest tutaj słowo „zobowiązanie”. Zobowiązanie, w kontekście rachunkowości, to obecny obowiązek jednostki wynikający ze zdarzeń przeszłych, którego rozliczenie spowoduje wypływ zasobów niosących korzyści ekonomiczne. Zobowiązanie może mieć charakter prawny (wynikać z umowy, ustawy) lub konstrukcyjny.

Zobowiązanie konstrukcyjne

Zobowiązanie konstrukcyjne powstaje w wyniku działań jednostki, które wskazują, że jednostka zaakceptuje pewne obowiązki, tworząc tym samym uzasadnione oczekiwanie u innych, że te obowiązki zostaną wypełnione. Przykładem może być polityka firmy dotycząca zwrotu kosztów zakupu towarów, która nie jest wymagana prawnie, ale powszechnie znana i praktykowana przez firmę.

Przykłady rezerw

MSR 37 podaje przykłady sytuacji, w których mogą powstać rezerwy:

- Zobowiązania z tytułu gwarancji: Jeżeli firma sprzedaje produkty z gwarancją, istnieje prawdopodobieństwo, że w przyszłości poniesie koszty napraw gwarancyjnych.

- Zobowiązania prawne lub konstrukcyjne do usunięcia zanieczyszczeń lub rekultywacji terenów: Firmy działające w branżach szkodliwych dla środowiska mogą mieć obowiązek rekultywacji terenów po zakończeniu działalności.

- Zobowiązania wynikające z polityki zwrotów dla klientów: Jak wspomniano wcześniej, polityka zwrotów, nawet nie wynikająca z przepisów prawa, może generować zobowiązanie konstrukcyjne.

Kiedy rezerwa jest ujmowana?

Jednostka ujmuje rezerwę, gdy spełnione są łącznie trzy warunki:

- Obecny obowiązek (prawny lub konstrukcyjny) wynikający ze zdarzeń przeszłych.

- Prawdopodobieństwo, że wypływ zasobów niosących korzyści ekonomiczne będzie konieczny do wypełnienia obowiązku. „Prawdopodobne” oznacza, że jest bardziej prawdopodobne niż nieprawdopodobne, czyli prawdopodobieństwo wystąpienia zdarzenia jest większe niż 50%.

- Można dokonać wiarygodnego oszacowania kwoty zobowiązania.

Jeżeli wypływ zasobów nie jest prawdopodobny, element ten traktuje się jako zobowiązanie warunkowe, a nie rezerwę.

Rezerwa na przyszłe straty operacyjne – specyficzny przypadek

MSR 37 wyraźnie odnosi się do kwestii rezerw na przyszłe straty operacyjne. Standard ten zabrania tworzenia rezerw na przyszłe straty operacyjne. Dlaczego? Ponieważ na dzień bilansowy nie istnieje obecny obowiązek wynikający ze zdarzeń przeszłych, który spowodowałby powstanie przyszłych strat operacyjnych. Przyszłe straty operacyjne są wynikiem przyszłych działań i zdarzeń, a nie obecnych zobowiązań.

Innymi słowy, przewidywanie, że firma w przyszłości poniesie straty operacyjne, samo w sobie nie generuje zobowiązania w rozumieniu MSR 37. Rezerwa na straty, w kontekście przyszłych strat operacyjnych, nie jest zatem zobowiązaniem w rozumieniu standardów rachunkowości.

Wyjątki – kiedy strata może prowadzić do rezerwy?

Istnieją jednak sytuacje, w których strata może generować rezerwę. Dzieje się tak, gdy strata wynika z obecnego zobowiązania. Przykłady:

- Umowa rodząca obciążenia: Umowa rodząca obciążenia to umowa, w której nieuniknione koszty wypełnienia zobowiązań wynikających z umowy przewyższają korzyści ekonomiczne, które jednostka spodziewa się uzyskać z tej umowy. W takim przypadku powstaje obecny obowiązek (wynikający z umowy) i prawdopodobny wypływ zasobów (koszty przekraczające korzyści). Należy utworzyć rezerwę na stratę wynikającą z umowy rodzącej obciążenia.

- Restrukturyzacja: Jeżeli jednostka podjęła decyzję o restrukturyzacji i ogłosiła jej główne cechy osobom, których restrukturyzacja dotyczy, może powstać zobowiązanie konstrukcyjne. W takim przypadku, jeśli spełnione są pozostałe warunki (prawdopodobieństwo wypływu zasobów i wiarygodne oszacowanie), należy utworzyć rezerwę na koszty restrukturyzacji.

Zobowiązania warunkowe a rezerwy

Warto rozróżnić rezerwy od zobowiązań warunkowych. Zobowiązania warunkowe to:

- Możliwe zobowiązania, których istnienie zostanie potwierdzone dopiero wystąpieniem lub niewystąpieniem w przyszłości niepewnych zdarzeń, na które jednostka nie ma całkowitej kontroli. Przykładem może być toczący się proces sądowy przeciwko jednostce, gdzie nie jest pewne, czy jednostka dopuściła się wykroczenia i czy będzie konieczne wypłacenie odszkodowania.

- Obecne zobowiązania, które nie są ujmowane jako rezerwy, ponieważ nie jest prawdopodobne, że wypływ zasobów będzie konieczny do ich rozliczenia lub kwota zobowiązania nie może być wiarygodnie oszacowana.

Zobowiązania warunkowenie są ujmowane w bilansie. Są one ujawniane w notach do sprawozdania finansowego, chyba że możliwość wypływu zasobów jest znikoma.

Aktywa warunkowe

Podobnie jak zobowiązania warunkowe, istnieją aktywa warunkowe. Są to możliwe aktywa, których istnienie zostanie potwierdzone dopiero wystąpieniem lub niewystąpieniem w przyszłości niepewnych zdarzeń, na które jednostka nie ma całkowitej kontroli. Aktywa warunkowenie są ujmowane w bilansie. Są one ujawniane w notach, jeśli jest bardziej prawdopodobne niż nieprawdopodobne, że wpłyną korzyści ekonomiczne.

Podsumowanie – czy rezerwa na straty jest zobowiązaniem?

Odpowiadając na pytanie postawione na początku – rezerwa na straty, rozumiana jako rezerwa na przyszłe straty operacyjne, nie jest zobowiązaniem w rozumieniu MSR 37 i nie powinna być ujmowana w bilansie. Rezerwy, zgodnie z MSR 37, są zobowiązaniami, ale muszą spełniać określone warunki, w tym dotyczyć obecnego obowiązku wynikającego ze zdarzeń przeszłych i być prawdopodobne co do wypływu zasobów.

Kluczowe jest zrozumienie różnicy między rezerwą a zobowiązaniem warunkowym, a także specyficznego traktowania przyszłych strat operacyjnych w MSR 37. Prawidłowe klasyfikowanie i ujmowanie rezerw ma kluczowe znaczenie dla rzetelności i wiarygodności sprawozdania finansowego.

Najczęściej zadawane pytania (FAQ)

Jakie są główne różnice między rezerwą a zobowiązaniem warunkowym?

Rezerwa jest ujmowana w bilansie, ponieważ spełnia kryteria rozpoznania zobowiązania: obecny obowiązek, prawdopodobny wypływ zasobów i wiarygodne oszacowanie. Zobowiązanie warunkowe nie jest ujmowane, ponieważ albo nie jest prawdopodobny wypływ zasobów, albo nie można wiarygodnie oszacować kwoty zobowiązania (lub jest to możliwe zobowiązanie, które jeszcze nie stało się obecnym).

Czy rezerwa na straty zawsze jest błędem?

Nie, rezerwa na straty nie zawsze jest błędem. Błędem jest tworzenie rezerwy na przyszłe straty operacyjne. Jednak, jak wspomniano, rezerwa może być uzasadniona, gdy strata wynika z obecnego zobowiązania, na przykład z umowy rodzącej obciążenia lub kosztów restrukturyzacji (pod pewnymi warunkami).

Kiedy należy utworzyć rezerwę?

Rezerwę należy utworzyć, gdy spełnione są łącznie trzy warunki: obecny obowiązek wynikający ze zdarzeń przeszłych, prawdopodobieństwo wypływu zasobów i możliwość wiarygodnego oszacowania kwoty zobowiązania.

Czy MSR 37 dotyczy tylko rezerw na straty?

Nie, MSR 37 dotyczy szerokiego zakresu zagadnień związanych z rezerwami, zobowiązaniami warunkowymi i aktywami warunkowymi. Obejmuje zasady rozpoznawania, wyceny i ujawniania tych pozycji w sprawozdaniu finansowym. Rezerwa na straty, a konkretnie na przyszłe straty operacyjne, jest tylko jednym z aspektów rozważanych w tym standardzie.

Jeśli chcesz poznać inne artykuły podobne do Rezerwa na straty: zobowiązanie czy nie?, możesz odwiedzić kategorię Księgowość.