22/06/2024

W dynamicznym świecie biznesu, gdzie przepływy pieniężne stanowią krwiobieg każdej organizacji, raport kasowy wyłania się jako fundament rzetelnej ewidencji gotówkowej. Niezależnie od wielkości przedsiębiorstwa, precyzyjne zarządzanie środkami pieniężnymi w kasie jest nie tylko wymogiem prawnym, ale przede wszystkim gwarancją stabilności finansowej i przejrzystości operacji. W tym artykule kompleksowo omówimy, czym jest raport kasowy, jak go prawidłowo sporządzać i księgować, a także rozwiejemy wszelkie wątpliwości dotyczące jego charakteru i relacji z raportami fiskalnymi.

Co to jest raport kasowy i dlaczego jest tak ważny?

Raport kasowy (RK) to dokument księgowy o charakterze zbiorczym, który systematyzuje wszelkie operacje gotówkowe zachodzące w przedsiębiorstwie w określonym przedziale czasowym. Jego głównym zadaniem jest udokumentowanie chronologicznego przepływu gotówki, od wpływów do wypłat, stanowiąc tym samym kompleksową historię operacji kasowych. Regularne sporządzanie raportów kasowych pozwala na bieżącą kontrolę stanu gotówki, identyfikację potencjalnych nieprawidłowości oraz zapewnia zgodność z przepisami prawa bilansowego i podatkowego.

Znaczenie raportu kasowego wykracza daleko poza zwykłą ewidencję. Jest on narzędziem wspomagającym zarządzanie finansami firmy, umożliwiającym:

- Kontrolę nad gotówką: Raport kasowy umożliwia ścisłe monitorowanie wpływów i wypływów gotówki, zapobiegając potencjalnym nadużyciom i błędom.

- Ułatwienie księgowania: Stanowi podstawę do księgowania operacji kasowych w księgach rachunkowych, usprawniając proces ewidencji.

- Wsparcie audytu: W przypadku kontroli zewnętrznych lub audytów, raport kasowy jest kluczowym dokumentem potwierdzającym prawidłowość operacji gotówkowych.

- Analizę przepływów pieniężnych: Dane zawarte w raportach kasowych mogą być wykorzystane do analizy struktury wpływów i wypływów gotówki, co wspomaga podejmowanie strategicznych decyzji finansowych.

Jak sporządzić raport kasowy krok po kroku?

Sporządzenie raportu kasowego, choć może wydawać się skomplikowane na pierwszy rzut oka, w rzeczywistości opiera się na prostych zasadach i systematyczności. Kluczowym elementem jest gromadzenie odpowiednich dokumentów źródłowych, które stanowią podstawę do jego wypełnienia.

Dokumenty niezbędne do sporządzenia raportu kasowego:

Raport kasowy jest tworzony na podstawie dokumentów potwierdzających ruch gotówki w kasie. Do najważniejszych z nich należą:

- Faktury VAT i rachunki: Dokumenty zakupu towarów i usług, które zostały opłacone gotówką.

- Dowody KP (Kasa Przyjęła): Potwierdzenia wpłaty gotówki do kasy, np. od klientów, pracowników (zwrot zaliczki).

- Dowody KW (Kasa Wydała): Potwierdzenia wypłaty gotówki z kasy, np. na wypłaty wynagrodzeń, zaliczki, zakupy gotówkowe.

- Polecenia wypłaty/wpłaty: Dokumenty związane z rozliczeniami podróży służbowych pracowników.

- Koperty płacowe: Dokumentacja wypłat wynagrodzeń w gotówce.

- Wnioski o zaliczki: Wnioski pracowników o wypłatę zaliczek na podróże służbowe lub inne cele.

- Dowody wpłat na rachunki bankowe: Potwierdzenia wpłat gotówki z kasy na rachunek bankowy firmy.

- Polecenia wykonania dyspozycji płatniczych: Dyspozycje przelewów bankowych, które zostały zrealizowane gotówką z kasy.

Proces sporządzania raportu kasowego:

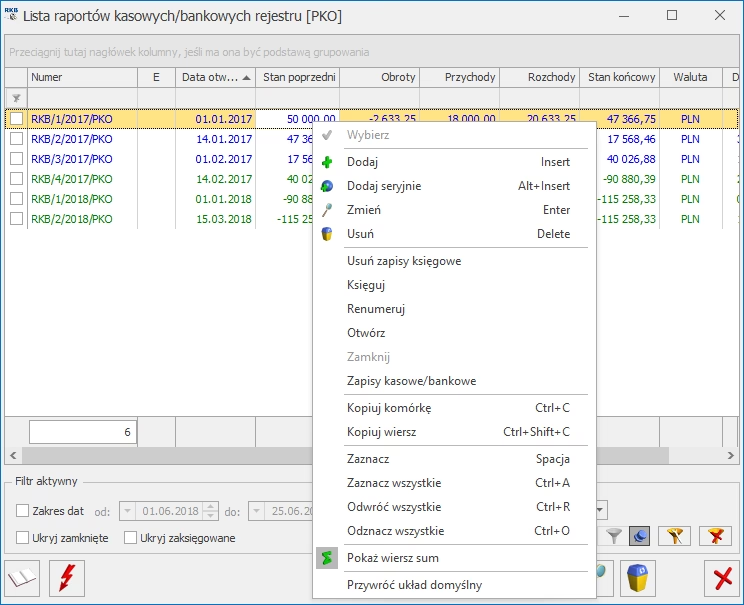

- Ustalenie okresu raportowania: Raport kasowy może być sporządzany codziennie, co kilka dni lub miesięcznie, w zależności od częstotliwości operacji kasowych w firmie. Najczęściej praktykowane jest sporządzanie raportu kasowego na koniec każdego dnia roboczego.

- Zebranie dokumentów źródłowych: Należy zgromadzić wszystkie dowody KP i KW oraz inne dokumenty potwierdzające operacje gotówkowe za dany okres.

- Chronologiczne uszeregowanie dokumentów: Dokumenty należy ułożyć chronologicznie, zgodnie z datą operacji kasowej.

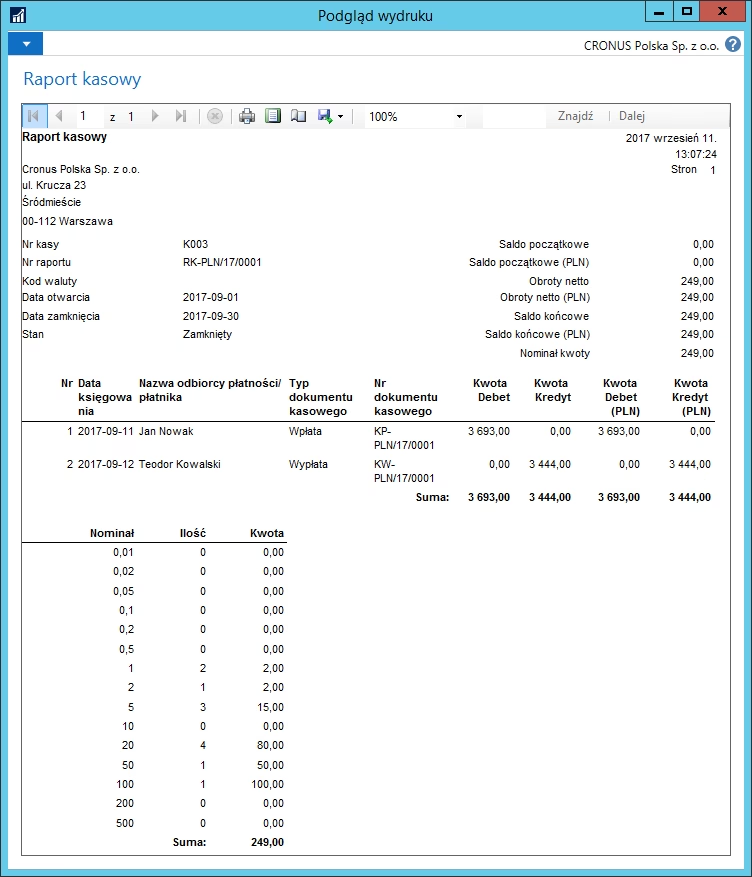

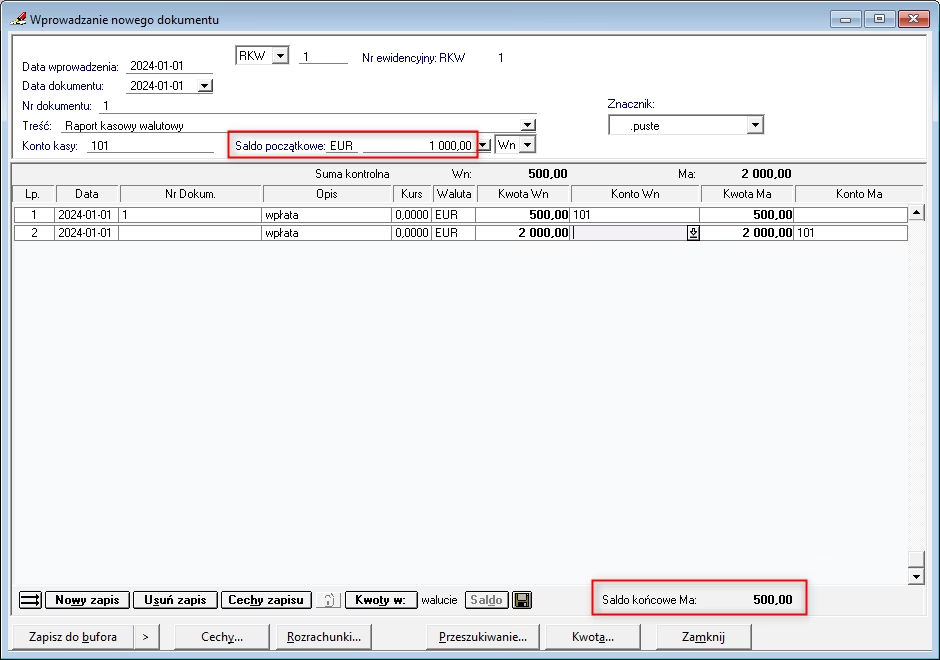

- Wypełnienie formularza raportu kasowego: Raport kasowy ma zazwyczaj formę tabeli, w której rejestruje się kolejno operacje kasowe. Należy wpisać numer kolejny operacji, datę, numer dokumentu źródłowego, opis operacji (tytuł wpłaty/wypłaty), kwotę wpłaty i kwotę wypłaty.

- Obliczenie obrotów i salda kasy: Po wprowadzeniu wszystkich operacji należy zsumować kolumny wpłat i wypłat, uzyskując obroty kasowe. Następnie oblicza się saldo kasy na koniec okresu raportowania. Saldo końcowe kasy oblicza się jako saldo początkowe kasy (z poprzedniego raportu) + obroty wpłat - obroty wypłat.

- Sprawdzenie zgodności salda: Saldo kasy wyliczone w raporcie kasowym powinno być zgodne z faktycznym stanem gotówki w kasie. Należy przeprowadzić inwentaryzację kasy, czyli fizyczne przeliczenie gotówki i porównanie jej z saldem wykazanym w raporcie. Wszelkie rozbieżności należy wyjaśnić i skorygować.

- Podpisanie raportu kasowego: Sporządzony raport kasowy powinien być podpisany przez kasjera (osobę odpowiedzialną za kasę) oraz osobę zatwierdzającą (np. kierownika działu finansowego, głównego księgowego).

- Archiwizacja raportu kasowego: Raport kasowy wraz z dokumentami źródłowymi należy przechowywać w archiwum firmy przez okres wymagany przepisami prawa (zazwyczaj 5 lat).

Raport kasowy a raport fiskalny – kluczowe różnice

Często pojawia się pytanie, czy raport kasowy to to samo co raport fiskalny. Odpowiedź brzmi: nie. Chociaż oba dokumenty dotyczą ewidencji pieniężnej, pełnią zupełnie różne funkcje i są generowane w odmiennych kontekstach.

Raport fiskalny jest dokumentem generowanym przez kasy fiskalne i służy do ewidencji sprzedaży oraz rozliczeń podatkowych. Wyróżniamy:

- Raport fiskalny dobowy: Podsumowuje sprzedaż zarejestrowaną na kasie fiskalnej w ciągu jednego dnia. Musi być wystawiony po zakończeniu sprzedaży za dany dzień, ale nie później niż przed rozpoczęciem sprzedaży w dniu następnym. Raport dobowy jest raportem zerującym, co oznacza, że po jego wydrukowaniu liczniki kasy są zerowane, a dane z danego dnia są zapisywane w pamięci fiskalnej kasy.

- Raport fiskalny miesięczny: Jest to zestawienie wszystkich raportów dobowych z danego miesiąca. Służy do rozliczeń podatkowych i musi być wystawiony nie później niż do 25 dnia kolejnego miesiąca. Raport miesięczny jest raportem odczytującym, co oznacza, że można go wydrukować ponownie w razie potrzeby.

- Raport fiskalny roczny (okresowy): Nie jest obowiązkowy, ale może być generowany na potrzeby księgowości firmy. Obejmuje okres od 1 stycznia do 31 grudnia danego roku.

Raport kasowy natomiast, jak już wcześniej wspomniano, jest dokumentem ewidencjonującym wszelkie operacje gotówkowe w kasie przedsiębiorstwa, niezależnie od tego, czy są związane ze sprzedażą zarejestrowaną na kasie fiskalnej. Dotyczy on zarówno wpływów, jak i wypływów gotówki, obejmując szeroki zakres operacji, takich jak płatności za faktury, wypłaty wynagrodzeń, zaliczki, rozliczenia podróży służbowych itp.

Podsumowując kluczowe różnice:

| Cecha | Raport Kasowy | Raport Fiskalny |

|---|---|---|

| Źródło danych | Dokumenty KP, KW, faktury, rachunki i inne dowody operacji gotówkowych | Kasa fiskalna |

| Zakres | Wszystkie operacje gotówkowe w przedsiębiorstwie | Sprzedaż zarejestrowana na kasie fiskalnej |

| Cel | Ewidencja i kontrola przepływu gotówki, podstawa księgowania | Ewidencja sprzedaży, rozliczenia podatkowe |

| Generowanie | Ręcznie lub w systemie księgowym | Automatycznie przez kasę fiskalną |

| Rodzaje | Dzienny, okresowy (np. miesięczny) | Dobowy, miesięczny, roczny (okresowy) |

| Charakter raportu dobowego/miesięcznego | Odczytujący | Dobowy - zerujący, Miesięczny - odczytujący |

Raport kasowy jako dokument księgowy

Tak, raport kasowy jest dokumentem księgowym, o ile spełnia wymogi określone w ustawie o rachunkowości. Art. 21 ustawy o rachunkowości precyzuje, jakie elementy powinien zawierać dowód księgowy, aby mógł stanowić podstawę zapisów w księgach rachunkowych. Dokument kasowy, w tym raport kasowy, powinien zawierać co najmniej:

- Nazwę dowodu: np. Raport Kasowy

- Numer identyfikacyjny dowodu: Numer kolejny raportu w danym okresie

- Strony (nazwy, adresy) dokonujące operacji gospodarczej: Nazwa i adres przedsiębiorstwa

- Opis operacji: Szczegółowy opis operacji kasowych (wpływy, wypłaty, tytuł operacji)

- Datę dokonania operacji: Daty poszczególnych operacji kasowych oraz datę sporządzenia raportu

- Podpis wystawcy dowodu oraz osoby odpowiedzialnej za operację: Podpis kasjera i osoby zatwierdzającej

- Kwotę operacji: Kwoty wpłat i wypłat gotówki

Raport kasowy, sporządzony zgodnie z tymi wymogami, jest pełnoprawnym dokumentem księgowym, stanowiącym podstawę do zapisów w księgach rachunkowych, w szczególności w księdze kasowej. Zapisy w księdze kasowej dokonywane są na podstawie dowodów źródłowych (faktur, rachunków, list płac, rozliczeń delegacji) lub dowodów zastępczych, którymi są dowody KP i KW. Dowody zastępcze stosuje się, gdy operacja gotówkowa nie jest udokumentowana dowodem źródłowym.

Podsumowanie

Raport kasowy jest nieodzownym elementem prawidłowego zarządzania finansami w każdym przedsiębiorstwie. Jego systematyczne sporządzanie, oparte na rzetelnej dokumentacji, zapewnia kontrolę nad gotówką, ułatwia księgowanie i stanowi solidną podstawę do rozliczeń. Pamiętając o różnicach między raportem kasowym a fiskalnym oraz dbając o kompletność i poprawność dokumentacji, można skutecznie zarządzać gotówką w firmie i uniknąć potencjalnych problemów związanych z ewidencją operacji kasowych.

Najczęściej zadawane pytania (FAQ)

Jak często należy sporządzać raport kasowy?

Częstotliwość sporządzania raportu kasowego zależy od ilości operacji gotówkowych w firmie. Najczęściej raport kasowy sporządza się codziennie, po zakończeniu dnia pracy kasy. W firmach z mniejszą ilością operacji kasowych raport może być sporządzany co kilka dni lub raz w miesiącu.

Co zrobić w przypadku pomyłki w raporcie kasowym?

W przypadku pomyłki w raporcie kasowym, nie należy dokonywać skreśleń czy poprawek. Najlepszym rozwiązaniem jest sporządzenie korekty raportu kasowego. Korekta powinna być udokumentowana i zawierać opis błędu oraz prawidłowe dane. Korektę należy dołączyć do oryginalnego raportu kasowego.

Jak długo należy przechowywać raporty kasowe?

Raporty kasowe wraz z dokumentami źródłowymi należy przechowywać przez okres wymagany przepisami prawa. Zgodnie z przepisami o rachunkowości, dokumentację księgową należy przechowywać przez 5 lat, licząc od końca roku kalendarzowego, w którym nastąpiło zdarzenie gospodarcze.

Czy raport kasowy można sporządzać elektronicznie?

Tak, raport kasowy może być sporządzany elektronicznie, np. w programie księgowym. Ważne jest, aby raport elektroniczny spełniał wymogi dotyczące dokumentów księgowych, w tym zawierał wszystkie niezbędne dane i był odpowiednio zabezpieczony przed nieuprawnionymi zmianami.

Kto jest odpowiedzialny za sporządzanie raportu kasowego?

Odpowiedzialność za sporządzanie raportu kasowego spoczywa na kasjerze, czyli osobie odpowiedzialnej za kasę przedsiębiorstwa. Kasjer jest zobowiązany do ewidencjonowania wszystkich operacji kasowych, sporządzania raportów kasowych i dbania o prawidłowość stanu gotówki w kasie. Raport kasowy powinien być również zatwierdzony przez osobę upoważnioną, np. kierownika działu finansowego lub głównego księgowego.

Jeśli chcesz poznać inne artykuły podobne do Raport Kasowy: Jak Prawidłowo Prowadzić i Księgować?, możesz odwiedzić kategorię Księgowość.