30/06/2025

Zarządzanie finansami przedsiębiorstwa wymaga dogłębnej analizy i zrozumienia różnych sprawozdań finansowych. Dwa z najważniejszych to bilans porównawczy i porównawczy rachunek zysków i strat. Choć oba służą do oceny kondycji firmy, robią to z różnych perspektyw i dostarczają odmiennych informacji. Zrozumienie różnic między nimi jest kluczowe dla podejmowania świadomych decyzji biznesowych.

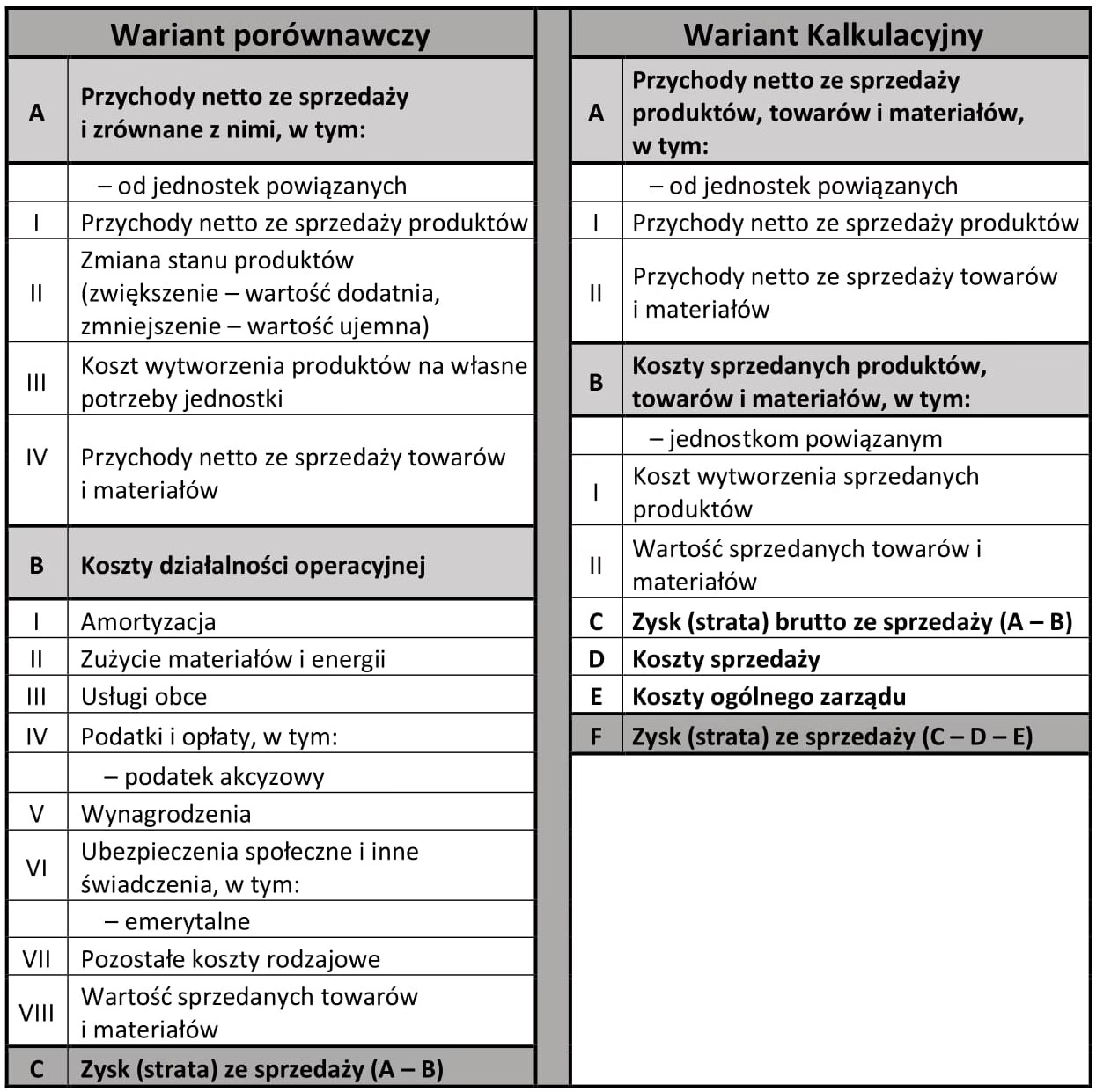

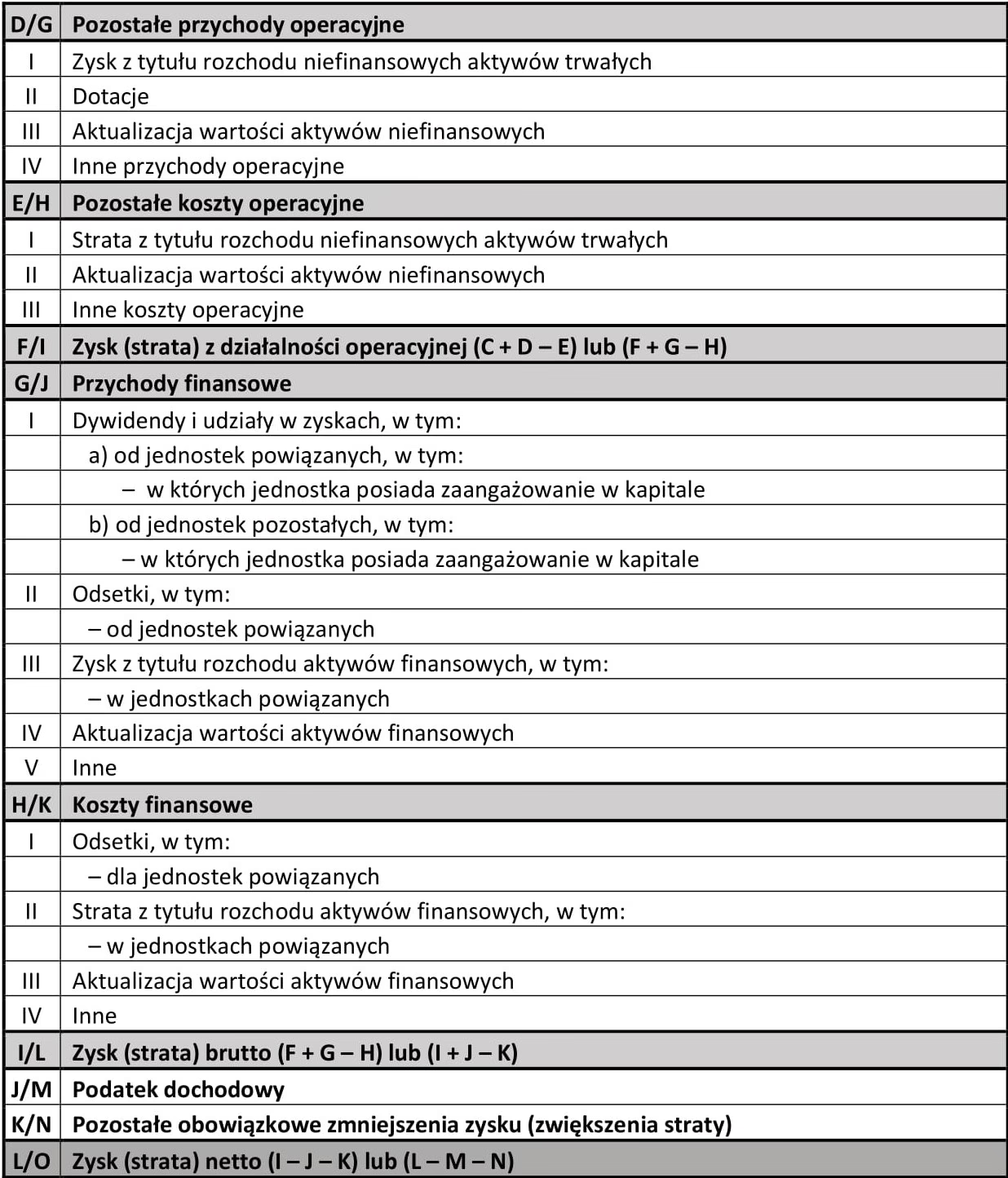

Czym jest porównawczy rachunek zysków i strat?

Porównawczy rachunek zysków i strat, znany również jako zestawienie porównawcze, to sprawozdanie finansowe, które prezentuje wyniki finansowe firmy za bieżący okres w zestawieniu z wynikami z poprzednich okresów. Głównym celem jest ukazanie zmian w rentowności przedsiębiorstwa na przestrzeni czasu. Dzięki niemu inwestorzy, analitycy i menedżerowie mogą łatwo śledzić postępy firmy i identyfikować trendy w jej działalności.

Jak działa porównawczy rachunek zysków i strat?

Ten rodzaj rachunku zysków i strat nie tylko prezentuje dane finansowe za różne okresy, ale także pokazuje zmiany, jakie zaszły w poszczególnych pozycjach przychodów i kosztów. Umożliwia to analizę, czy firma zwiększyła swoje przychody, czy też koszty wzrosły szybciej, wpływając na ostateczny zysk.

Rodzaje analizy porównawczego rachunku zysków i strat

Analiza porównawczego rachunku zysków i strat może być przeprowadzona na dwa główne sposoby:

- Analiza pozioma (Trend Analysis)

- Analiza pionowa

Analiza pozioma to technika, która koncentruje się na zmianach w pozycjach rachunku zysków i strat w czasie. Prezentuje zmiany zarówno w wartościach absolutnych, jak i procentowych. Pozwala to na łatwe zaobserwowanie sezonowości i trendów wzrostu w przychodach i kosztach. Jest szczególnie przydatna do identyfikacji długoterminowych tendencji w wynikach finansowych firmy.

Analiza pionowa, w przeciwieństwie do poziomej, koncentruje się na relatywnym udziale poszczególnych pozycji w rachunku zysków i strat. Każda pozycja jest przedstawiana jako procent w stosunku do pewnej bazy, zazwyczaj przychodu ze sprzedaży netto. Ułatwia to porównywanie rachunków zysków i strat firm o różnej wielkości. Pozwala również na analizę struktury kosztów i przychodów w danym okresie.

Jak przygotować porównawczy rachunek zysków i strat?

Proces przygotowania porównawczego rachunku zysków i strat składa się z kilku kroków:

- Krok 1: Określ wartości absolutne

- Krok 2: Oblicz zmiany absolutne

- Krok 3: Oblicz zmiany procentowe

Na początek należy zebrać dane finansowe za poszczególne okresy, które mają być porównane. Dotyczy to pozycji takich jak przychody ze sprzedaży, koszt sprzedanych towarów, koszty operacyjne, koszty finansowe i inne.

Następnie oblicza się różnicę absolutną między wartościami danej pozycji w bieżącym okresie a wartościami z poprzedniego okresu. Otrzymana wartość pokazuje wzrost lub spadek danej pozycji.

Ostatnim krokiem jest obliczenie zmiany procentowej. Jest to stosunek zmiany absolutnej (krok 2) do wartości pozycji w okresie bazowym (poprzednim okresie). Wynik wyrażony w procentach ułatwia interpretację skali zmian.

Format porównawczego rachunku zysków i strat

Standardowy format porównawczego rachunku zysków i strat zazwyczaj zawiera następujące kolumny:

| Pozycje | Rok poprzedni (PLN) | Rok bieżący (PLN) | Zmiana absolutna (wzrost/spadek) (PLN) | Zmiana procentowa (wzrost/spadek) (%) |

|---|---|---|---|---|

| I. Przychody z działalności operacyjnej | xxx | xxx | xxx | xxx |

| II. Pozostałe przychody | xxx | xxx | xxx | xxx |

| III. Przychody ogółem | xxx | xxx | xxx | xxx |

| IV. Koszty | xxx | xxx | xxx | xxx |

| - Koszt materiałów | xxx | xxx | xxx | xxx |

| - Zakup towarów do handlu | xxx | xxx | xxx | xxx |

| - Zmiana stanu produktów | xxx | xxx | xxx | xxx |

| - Koszty wynagrodzeń | xxx | xxx | xxx | xxx |

| - Koszty finansowe | xxx | xxx | xxx | xxx |

| - Amortyzacja | xxx | xxx | xxx | xxx |

| - Pozostałe koszty | xxx | xxx | xxx | xxx |

| V. Koszty ogółem | xxx | xxx | xxx | xxx |

| VI. Zysk brutto (III – V) | xxx | xxx | xxx | xxx |

| - Podatek dochodowy | xxx | xxx | xxx | xxx |

| VII. Zysk netto | xxx | xxx | xxx | xxx |

Powyższa tabela przedstawia uproszczony format. W praktyce rachunek zysków i strat może być bardziej szczegółowy, w zależności od potrzeb firmy i obowiązujących przepisów.

Korzyści z porównawczego rachunku zysków i strat

Porównawczy rachunek zysków i strat przynosi wiele korzyści:

- Ułatwia analizę finansową: Porównanie danych z różnych okresów w jednym miejscu znacznie przyspiesza i upraszcza analizę finansową. Nie ma potrzeby przeszukiwania oddzielnych sprawozdań z poprzednich lat.

- Wyświetla zmiany procentowe: Prezentacja zmian procentowych w każdej pozycji rachunku zysków i strat ułatwia interpretację i analizę kluczowych wskaźników, takich jak przychody ze sprzedaży i zysk netto.

- Umożliwia porównania między organizacjami: Ułatwia porównanie efektywności różnych firm na poziomie zysku brutto i zysku netto.

Wady porównawczego rachunku zysków i strat

Pomimo wielu zalet, porównawczy rachunek zysków i strat ma również pewne ograniczenia:

- Wymaga spójnej metodologii księgowej: Dane w zestawieniu porównawczym są wiarygodne tylko wtedy, gdy do ich przygotowania zastosowano spójne zasady rachunkowości. Jakiekolwiek rozbieżności w metodologii mogą zniekształcić wyniki analizy.

- Ograniczona przydatność w przypadku dywersyfikacji działalności: W przypadku firm, które znacząco zdywersyfikowały swoją działalność, porównanie rachunków zysków i strat z różnych okresów może być mniej miarodajne, ponieważ struktura przychodów i kosztów mogła się znacząco zmienić.

Czym jest bilans porównawczy?

Bilans porównawczy to sprawozdanie finansowe, które prezentuje aktywa, pasywa i kapitał własny przedsiębiorstwa na dwa lub więcej okresów obok siebie. Jego głównym celem jest ukazanie zmian w strukturze finansowej firmy w czasie. Umożliwia analizę, jak zmieniła się pozycja finansowa firmy, np. czy wzrosły jej aktywa, czy też zwiększyło się zadłużenie.

Kluczowa różnica: Perspektywa

Podstawowa różnica między porównawczym rachunkiem zysków i strat a bilansem porównawczym polega na ich perspektywie. Rachunek zysków i strat koncentruje się na rentowności i wynikach operacyjnych firmy w danym okresie. Pokazuje, jak firma zarabia pieniądze i jak efektywnie zarządza kosztami. Natomiast bilans skupia się na pozycji finansowej firmy w danym momencie. Przedstawia majątek firmy (aktywa), jej zobowiązania (pasywa) oraz źródła finansowania (kapitał własny). Bilans pokazuje, co firma posiada i komu jest winna, a rachunek zysków i strat pokazuje, jak firma radzi sobie finansowo w danym okresie.

Tabela porównawcza: Bilans porównawczy vs. Porównawczy rachunek zysków i strat

| Cecha | Bilans porównawczy | Porównawczy rachunek zysków i strat |

|---|---|---|

| Przedmiot analizy | Pozycja finansowa (aktywa, pasywa, kapitał własny) | Rentowność (przychody, koszty, zyski) |

| Perspektywa czasowa | Stan na dany dzień (punkt w czasie) | Okres (np. rok, kwartał) |

| Główne pytania | Co firma posiada i komu jest winna? Jak zmieniła się struktura majątku i zobowiązań? | Jak firma zarabia pieniądze? Jak efektywnie zarządza kosztami? Jak zmieniła się rentowność? |

| Użyteczne do analizy | Płynności finansowej, zadłużenia, struktury kapitału | Rentowności, efektywności operacyjnej, trendów w przychodach i kosztach |

Podsumowanie

Zarówno bilans porównawczy, jak i porównawczy rachunek zysków i strat są nieocenionymi narzędziami w analizie finansowej przedsiębiorstwa. Wybór odpowiedniego sprawozdania zależy od celu analizy. Jeśli celem jest ocena pozycji finansowej firmy i zmian w jej strukturze majątku i zobowiązań, bilans porównawczy będzie właściwym wyborem. Jeśli natomiast chcemy zbadać rentowność i efektywność operacyjną firmy oraz trendy w jej wynikach finansowych, porównawczy rachunek zysków i strat dostarczy niezbędnych informacji. W praktyce, kompleksowa analiza finansowa często wymaga wykorzystania obu tych sprawozdań w połączeniu z innymi danymi finansowymi i niefinansowymi.

FAQ - Najczęściej zadawane pytania

- Czym jest porównawcza analiza finansowa?

- Czy porównawczy rachunek zysków i strat i bilans porównawczy są tym samym?

- Jakie są ograniczenia sprawozdań porównawczych?

- Jakie oprogramowanie można wykorzystać do tworzenia sprawozdań porównawczych?

Porównawcza analiza finansowa to proces oceny kondycji finansowej firmy poprzez porównywanie danych finansowych z różnych okresów. Wykorzystuje się do tego sprawozdania porównawcze, które ułatwiają identyfikację trendów i zmian w wynikach finansowych.

Nie, choć oba służą do oceny kondycji firmy, nie są tym samym. Rachunek zysków i strat skupia się na rentowności i wynikach operacyjnych, natomiast bilans na pozycji finansowej (aktywach, pasywach i kapitale własnym).

Głównym ograniczeniem jest to, że nie uwzględniają zmian wartości pieniądza w czasie. Ponadto, ich przydatność może być ograniczona w przypadku znaczących zmian w działalności firmy lub braku spójnej metodologii księgowej.

Do tworzenia sprawozdań porównawczych można wykorzystać oprogramowanie księgowe lub arkusze kalkulacyjne, takie jak MS Excel. Wiele systemów księgowych oferuje funkcje automatycznego generowania sprawozdań porównawczych.

Jeśli chcesz poznać inne artykuły podobne do Różnice między bilansem porównawczym a rachunkiem zysków i strat, możesz odwiedzić kategorię Księgowość.