15/03/2024

W dynamicznym świecie biznesu, przedsiębiorstwa nieustannie regulują wzajemne należności i zobowiązania. Jednak czasami, z różnych przyczyn, płatności opóźniają się, a zobowiązania ulegają przedawnieniu. Rodzi to pytanie o skutki podatkowe takiego zdarzenia, szczególnie w kontekście podatku CIT. Czy przedawnione zobowiązania stają się przychodem? Niniejszy artykuł ma na celu wyjaśnienie tej kwestii, opierając się na przepisach prawa i interpretacjach organów podatkowych.

Przedawnienie zobowiązań w działalności gospodarczej

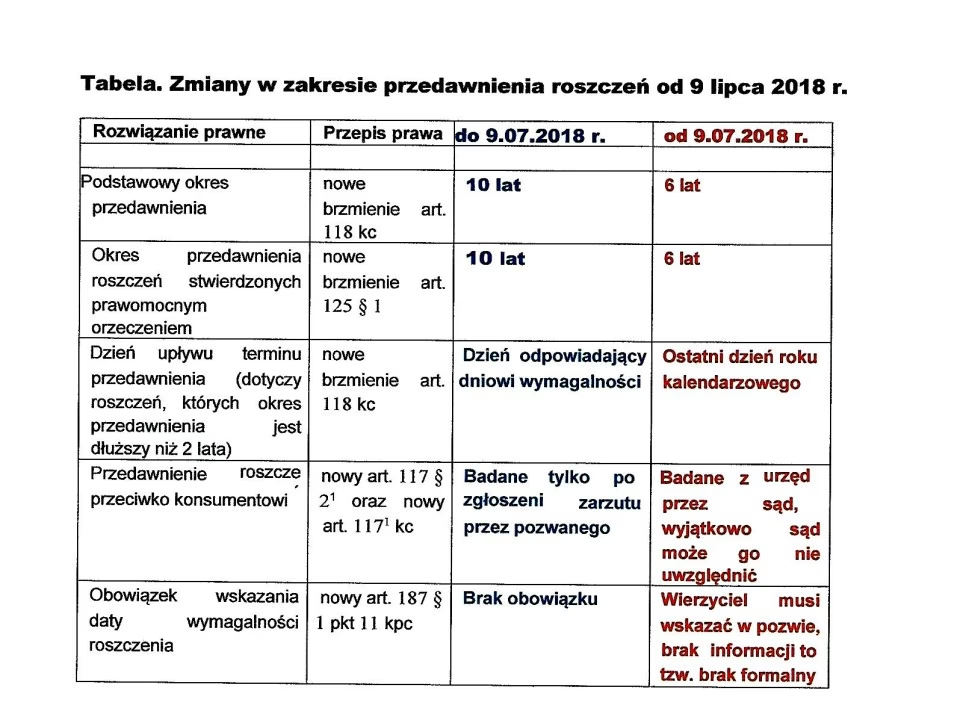

Instytucja przedawnienia roszczeń jest uregulowana w Ustawie – Kodeks cywilny. Zgodnie z art. 118 kc, ogólny termin przedawnienia wynosi 6 lat, jednak dla roszczeń związanych z prowadzeniem działalności gospodarczej oraz roszczeń o świadczenia okresowe, termin ten skraca się do 3 lat. Co istotne, koniec terminu przedawnienia przypada na ostatni dzień roku kalendarzowego, chyba że termin jest krótszy niż 2 lata.

Warto jednak zwrócić szczególną uwagę na art. 554 kc, który precyzuje, że roszczenia z tytułu sprzedaży dokonanej w zakresie działalności przedsiębiorstwa sprzedawcy, rzemieślników z takiego tytułu, oraz rolników z tytułu sprzedaży płodów rolnych i leśnych, przedawniają się z upływem 2 lat. Oznacza to, że zobowiązania przedsiębiorstwa wynikające z zakupu towarów lub usług potrzebnych do działalności gospodarczej, przedawniają się po 2 latach, natomiast należności z tytułu sprzedaży towarów lub usług w działalności – po 3 latach.

Co dzieje się po upływie terminu przedawnienia? Dłużnik uzyskuje prawo do uchylenia się od zaspokojenia roszczenia. Nie oznacza to jednak, że dług przestaje istnieć. Zobowiązanie nadal istnieje, ale wierzyciel traci możliwość skutecznego dochodzenia roszczenia na drodze prawnej. Wierzyciel nadal może domagać się spłaty, ale dłużnik, powołując się na przedawnienie, może odmówić zapłaty.

Podatek CIT i dochody z działalności gospodarczej

Ustawa o podatku dochodowym od osób prawnych (ustawa o CIT) określa, że polscy rezydenci podatkowi podlegają opodatkowaniu od całości swoich dochodów, niezależnie od miejsca ich osiągania. Dochodem podlegającym opodatkowaniu podatkiem CIT jest m.in. dochód z działalności gospodarczej. To kluczowe, ponieważ oznacza, że wszelkie zdarzenia gospodarcze, w tym przedawnienie zobowiązań, mogą mieć wpływ na podstawę opodatkowania CIT.

Polscy nierezydenci podatkowi podlegają podatkowi CIT tylko od dochodów osiąganych na terytorium Polski, w tym z działalności prowadzonej w Polsce. Bez względu na status rezydencji, dochody z działalności gospodarczej podlegają CIT.

Przedawnione zobowiązania a przychód w CIT

Zgodnie z przepisami ustawy o CIT, przedawnione zobowiązania mogą stanowić przychód podatkowy. Art. 12 ust. 1 ustawy wymienia przypadki, w których przedawnienie roszczenia skutkuje powstaniem przychodu podlegającego opodatkowaniu CIT.

Poniższa tabela przedstawia zestawienie przedawnionych zobowiązań, które stanowią przychód w podatku CIT, z uwzględnieniem wyjątków:

| Lp. | Charakterystyka przedawnionego zobowiązania stanowiącego przychód podatkowy z wyjątkami |

|---|---|

| 1. | Wartość umorzonych lub przedawnionych zobowiązań, w tym z tytułu zaciągniętych pożyczek (kredytów), z wyjątkiem umorzonych pożyczek z Funduszu Pracy, środków na rachunkach bankowych – w bankach. Wyjątki dotyczą sytuacji, gdy umorzenie zobowiązań jest związane z: bankowym postępowaniem ugodowym, postępowaniem restrukturyzacyjnym, upadłościowym, realizacją programu restrukturyzacji lub przymusową restrukturyzacją (ust. 4 pkt 8 ustawy o CIT). |

| 2. | Wartość należności umorzonych, przedawnionych lub odpisanych jako nieściągalne w tej części, od której dokonane odpisy aktualizujące zostały uprzednio zaliczone do kosztów uzyskania przychodów. Przychodem jest także równowartość odpisów aktualizujących wartość należności zaliczonych uprzednio do kosztów uzyskania przychodów lub potrąconych dla celów ustalenia zysku (straty) netto w okresie opodatkowania ryczałtem od dochodów spółek – w przypadku ustania przyczyn, dla których dokonano tych odpisów. |

Zasadniczo, przedawnienie zobowiązania skutkuje powstaniem przychodu podatkowego po stronie dłużnika. Dzieje się tak, ponieważ dłużnik, unikając spłaty przedawnionego zobowiązania, uzyskuje realne przysporzenie majątkowe.

Interpretacje organów podatkowych

Organy podatkowe, w swoich interpretacjach, potwierdzają, że przedawnione zobowiązania stanowią przychód podatkowy. Dyrektor Krajowej Informacji Skarbowej (KIS) w jednej z interpretacji indywidualnych (sygn. 0111-KDIB1-2.4010.305.2023.1.EJ) stwierdził, że jeśli doszło do przedawnienia wierzytelności, a wierzyciel nie ma możliwości skutecznego jej wyegzekwowania, dłużnik osiąga przysporzenie majątkowe, które podlega opodatkowaniu CIT.

Co istotne, Dyrektor KIS podkreślił, że przedawnione zobowiązanie jest przychodem nawet wtedy, gdy dłużnik zrzeknie się zarzutu przedawnienia, zadeklaruje uregulowanie długu, lub nawet go spłaci. Kluczowe jest samo przedawnienie, które generuje korzyść majątkową po stronie dłużnika.

W innej interpretacji (sygn. 0111-KDIB1-2.4010.540.2020.1.SK), Dyrektor KIS odniósł się do sytuacji, w której wierzyciel utworzył odpis aktualizacyjny na należność, a następnie wierzytelność uległa przedawnieniu. Organ podatkowy wskazał, że w przypadku przedawnienia należności, od której wcześniej dokonano odpisu aktualizacyjnego zaliczonego do kosztów, powstaje przychód w wysokości równowartości tego odpisu. Nie można zakładać, że przychód nie powstanie, nawet jeśli wierzyciel planuje dalsze działania egzekucyjne.

Ogólne informacje o przedawnieniu roszczeń

Przedawnienie roszczeń to instytucja prawa cywilnego, która pozwala dłużnikowi uchylić się od obowiązku zaspokojenia roszczenia po upływie określonego czasu. Podstawowy termin przedawnienia wynosi 6 lat, ale istnieją krótsze terminy dla niektórych roszczeń, w tym 3 lata dla roszczeń związanych z działalnością gospodarczą i 2 lata dla roszczeń wynikających ze sprzedaży w działalności gospodarczej (art. 554 kc).

Po upływie terminu przedawnienia, roszczenie nie wygasa, ale staje się tzw. zobowiązaniem naturalnym – wierzyciel nie może skutecznie dochodzić go przed sądem. Dłużnik musi jednak podnieść zarzut przedawnienia, ponieważ sąd nie uwzględnia przedawnienia z urzędu (z wyjątkiem roszczeń przeciwko konsumentom).

Termin przedawnienia rozpoczyna bieg od dnia wymagalności roszczenia. Bieg terminu przedawnienia może ulec zawieszeniu lub przerwaniu. Zawieszenie powoduje, że bieg terminu nie biegnie przez określony czas, a po ustaniu przeszkody biegnie dalej. Przerwanie biegu przedawnienia powoduje, że termin biegnie na nowo od momentu przerwania.

Roszczenia stwierdzone prawomocnym wyrokiem sądu przedawniają się z upływem 6 lat, licząc od dnia uprawomocnienia się wyroku.

Podsumowanie

Przedawnienie zobowiązań w działalności gospodarczej ma istotne konsekwencje podatkowe w kontekście CIT. Generalnie, przedawnione zobowiązania stanowią przychód podatkowy dla dłużnika, podlegający opodatkowaniu CIT. Wyjątki od tej zasady są ściśle określone w ustawie i dotyczą specyficznych sytuacji, takich jak postępowania restrukturyzacyjne czy upadłościowe. Interpretacje organów podatkowych potwierdzają, że przedawnienie generuje przychód, nawet jeśli dłużnik deklaruje chęć spłaty zobowiązania. Przedsiębiorcy powinni być świadomi tych przepisów i uwzględniać skutki przedawnienia zobowiązań w swoich rozliczeniach podatkowych.

Pytania i odpowiedzi (FAQ)

Czy przedawnione zobowiązanie znika?

Nie, przedawnione zobowiązanie nie znika. Nadal istnieje, ale wierzyciel traci możliwość skutecznego dochodzenia go na drodze sądowej. Staje się zobowiązaniem naturalnym.

Kiedy zobowiązania z działalności gospodarczej ulegają przedawnieniu?

Zobowiązania przedsiębiorstwa wynikające z zakupu towarów lub usług do działalności gospodarczej przedawniają się z upływem 2 lat (art. 554 kc). Należności z tytułu sprzedaży towarów lub usług w działalności przedawniają się po 3 latach. Inne roszczenia związane z działalnością gospodarczą, dla których nie ma szczególnego terminu, przedawniają się po 3 latach.

Czy muszę zapłacić podatek CIT od przedawnionego zobowiązania?

Tak, generalnie przedawnione zobowiązanie stanowi przychód podlegający opodatkowaniu CIT. Istnieją pewne wyjątki, ale w większości przypadków przedawnienie zobowiązania generuje przychód podatkowy.

Czy sąd uwzględnia przedawnienie z urzędu?

Nie, sąd nie uwzględnia przedawnienia z urzędu. Dłużnik musi podnieść zarzut przedawnienia, aby sąd mógł go uwzględnić. Wyjątkiem są roszczenia przeciwko konsumentom, gdzie sąd może uwzględnić przedawnienie z urzędu.

Czy istnieją sytuacje, kiedy przedawnione zobowiązanie nie jest przychodem w CIT?

Tak, ustawa o CIT przewiduje wyjątki, np. gdy umorzenie zobowiązań jest związane z postępowaniem restrukturyzacyjnym, upadłościowym lub bankowym postępowaniem ugodowym.

Jeśli chcesz poznać inne artykuły podobne do Przedawnione zobowiązania a przychód w CIT, możesz odwiedzić kategorię Rachunkowość.