28/06/2023

Pożyczka leasingowa to popularne narzędzie finansowe, które zyskało uznanie w wielu branżach. Często postrzegana jako alternatywa dla tradycyjnego leasingu lub kredytu bankowego, oferuje unikalne korzyści i specyficzne warunki. Ale czy pożyczka leasingowa jest kosztem? Aby odpowiedzieć na to pytanie, musimy dokładnie przyjrzeć się temu produktowi finansowemu, zrozumieć jego istotę i zasady działania.

- Co to jest pożyczka leasingowa?

- Dla kogo jest pożyczka leasingowa i kiedy jest opłacalna?

- Zalety pożyczki leasingowej

- Zabezpieczenia pożyczki leasingowej

- Wady pożyczki leasingowej

- Kiedy korzystać z pożyczki leasingowej? – Praktyczne sytuacje

- Dokumenty do pożyczki leasingowej (procedura uproszczona)

- FAQ – Pożyczka leasingowa

- Warunki pożyczki leasingowej

- Oferta finansowania pożyczką i leasingiem

Co to jest pożyczka leasingowa?

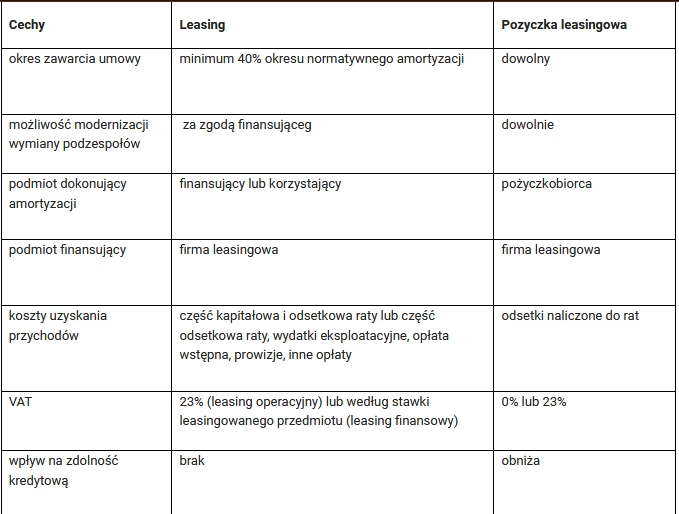

Pożyczka leasingowa, wbrew nazwie, nie jest formą leasingu, lecz kredytem celowym. Udzielana jest przez firmy leasingowe, a nie banki, co stanowi jedną z kluczowych różnic. Początkowo, pożyczki leasingowe pojawiły się jako odpowiedź na zapotrzebowanie rynku związanego z dotacjami unijnymi. Firmy leasingowe, chcąc konkurować z bankami w finansowaniu projektów dotowanych, wprowadziły ten produkt, aby uprościć proces rozliczania dotacji. W tradycyjnym leasingu, rozliczenie dotacji unijnej było bardziej skomplikowane, wymagając wielu wniosków o płatność. Kredyt bankowy natomiast umożliwiał jednorazowe rozliczenie, co dawało bankom przewagę. Pożyczka pomostowa pod dotacje unijne, nazywana również leasingiem pożyczką lub pożyczką leasingową, stała się rozwiązaniem tego problemu.

Z czasem, pożyczki leasingowe ewoluowały i stały się dostępne również dla klientów nieposiadających dotacji unijnych. Zyskały popularność w branżach takich jak medyczna, transportowa, rolnicza, budowlana i przemysłowa. Według danych Związku Leasingu Polskiego, w 2023 roku firmy leasingowe udzieliły pożyczek o wartości 13,4 mld zł, co stanowi znaczący udział w rynku finansowania przedsiębiorstw.

Najczęściej pożyczką leasingową finansowane są maszyny i urządzenia, które stanowią ponad 70% rynku tych pożyczek, z dominującą rolą maszyn rolniczych. Kolejną grupą są samochody osobowe i dostawcze oraz transport ciężki, z udziałem przekraczającym 20%. Pozostała część finansowania dotyczy innego rodzaju środków transportu oraz nieruchomości.

Rodzaje pożyczek leasingowych

Możemy wyróżnić dwa główne rodzaje pożyczek leasingowych:

- Pożyczki leasingowe z dotacją unijną: Przeznaczone na finansowanie projektów inwestycyjnych, które otrzymały dofinansowanie z funduszy Unii Europejskiej. Ułatwiają rozliczenie dotacji i pozwalają na sfinansowanie inwestycji w oczekiwaniu na wypłatę środków dotacyjnych.

- Pożyczki leasingowe bez dotacji: Standardowe pożyczki celowe na zakup środków trwałych, dostępne dla szerokiego grona przedsiębiorców, niezależnie od posiadania dotacji.

W dalszej części artykułu skupimy się na pożyczkach leasingowych bez dotacji.

Dla kogo jest pożyczka leasingowa i kiedy jest opłacalna?

Pożyczka leasingowa jest przeznaczona wyłącznie na zakup środków trwałych. Nie jest to finansowanie na dowolny cel, jak kredyt gotówkowy. Pod względem podatkowym, rozliczenie pożyczki leasingowej jest identyczne jak kredytu bankowego. Faktura zakupu wystawiana jest na firmę pożyczkobiorcy, który staje się właścicielem przedmiotu i wprowadza go do ewidencji środków trwałych. To pożyczkobiorca dokonuje amortyzacji środka trwałego. Podatek VAT od zakupu jest odliczany jednorazowo, a w określonych przypadkach, możliwa jest jednorazowa amortyzacja (z wyjątkiem samochodów osobowych). Odsetki od pożyczki leasingowej stanowią koszt uzyskania przychodu.

Jednorazowa amortyzacja – warunki:

- Firma pożyczkobiorcy ma status małego podatnika (przychody w 2024 roku nie przekraczają 2 mln euro, a od 2025 roku 2,5 mln euro).

- Środek trwały należy do grup 3-8 Klasyfikacji Środków Trwałych (KŚT), z wyłączeniem samochodów osobowych i motocykli.

- Wartość jednorazowej amortyzacji w ciągu roku nie przekracza 50 000 euro.

Pożyczka leasingowa jest szczególnie korzystna, gdy zależy nam na jednorazowym odliczeniu VAT i wygenerowaniu dużego kosztu podatkowego poprzez amortyzację. Istotną zaletą pożyczki leasingowej w porównaniu do leasingu jest brak VAT-u w racie. Raty pożyczki nie są powiększane o podatek VAT, co ma duże znaczenie dla firm niebędących płatnikami VAT, np. lekarzy. Dla lekarzy, finansowanie sprzętu medycznego z 8% stawką VAT za pomocą pożyczki leasingowej jest często korzystniejsze niż leasing.

Koszt pożyczki leasingowej zależy od kilku czynników: wysokości wkładu własnego, okresu spłaty, kwoty pożyczki i rodzaju finansowanego przedmiotu. Oprocentowanie pożyczki leasingowej jest porównywalne z kredytem inwestycyjnym.

Zalety pożyczki leasingowej

Poza wspomnianymi korzyściami podatkowymi i brakiem VAT-u w racie, pożyczka leasingowa oferuje szereg innych zalet:

- Elastyczność: Warunki pożyczki i okres spłaty nie są bezpośrednio powiązane ze stawką amortyzacji finansowanego przedmiotu, w przeciwieństwie do leasingu operacyjnego. Umożliwia to elastyczne dopasowanie harmonogramu spłat do potrzeb firmy, nawet na krótki okres (np. rok czy 18 miesięcy).

- Możliwość wcześniejszej spłaty: Pożyczkę można spłacić w dowolnym momencie bez negatywnych konsekwencji podatkowych. W przypadku jednoosobowych działalności gospodarczych często bez dodatkowych opłat, a w spółkach z o.o. zazwyczaj z niewielką prowizją (ok. 2% od spłacanej kwoty kapitału). W leasingu wcześniejsze zakończenie umowy jest możliwe, ale ograniczone minimalnym czasem trwania umowy wynikającym z amortyzacji przedmiotu.

- Finansowanie WNT: Pożyczka leasingowa jest często wykorzystywana do finansowania wewnątrzwspólnotowego nabycia środków trwałych (WNT). Zakup maszyn i urządzeń na terenie Unii Europejskiej bez VAT-u i spłata rat od wartości netto sprawia, że miesięczna rata pożyczki jest niższa niż rata leasingu. Jest to szczególnie atrakcyjne dla firm z branży przemysłowej i transportowej, które często nabywają specjalistyczne maszyny i naczepy za granicą.

- Finansowanie zakupu od osób prywatnych i na fakturę VAT marża: Pożyczka leasingowa umożliwia finansowanie samochodów osobowych i dostawczych do 3,5t nabywanych od osób prywatnych lub na fakturę VAT marża (bez VAT-u). Brak VAT-u w racie pożyczki czyni ją atrakcyjną alternatywą dla kredytu bankowego w takich przypadkach.

- Mniej formalności: Procedury oceny wniosków o pożyczkę leasingową są zazwyczaj mniej skomplikowane i wymagają mniej dokumentów niż kredyt bankowy. Decyzja o przyznaniu pożyczki jest zazwyczaj szybsza (do tygodnia od złożenia kompletu dokumentów).

Zabezpieczenia pożyczki leasingowej

Zabezpieczeniem pożyczki leasingowej są zazwyczaj:

- Zastaw rejestrowy na finansowanym środku trwałym.

- Cesja praw z polisy ubezpieczeniowej na firmę leasingową.

- Weksel in blanco z deklaracją wekslową.

- W przypadku pożyczek dotacyjnych – cesja z dotacji.

Wady pożyczki leasingowej

Mimo licznych zalet, pożyczka leasingowa ma również pewne wady:

- Widoczność w BIK: Większość firm leasingowych, szczególnie tych powiązanych z bankami, raportuje pożyczki leasingowe do Biura Informacji Kredytowej (BIK). Może to wpłynąć na zdolność kredytową pożyczkobiorcy. Warto jednak zaznaczyć, że nie wszystkie firmy leasingowe raportują pożyczki do BIK.

- Obniżenie zdolności kredytowej: Podobnie jak kredyty, pożyczka leasingowa obniża zdolność kredytową przedsiębiorstwa.

- Wyższy wkład własny: Często wymagany jest wyższy wkład własny niż w przypadku leasingu, szczególnie przy finansowaniu maszyn i urządzeń. Wynika to z faktu, że w pożyczce leasingowej pożyczkobiorca jest właścicielem przedmiotu, a firma leasingowa ponosi większe ryzyko.

- Trudniejsze finansowanie nietypowych maszyn: Uzyskanie finansowania na maszyny nietypowe, o małym rynku wtórnym lub prototypy może być trudniejsze.

- Brak wykupu: W pożyczce leasingowej nie ma opcji wykupu, co sprawia, że leasing samochodów premium może być podatkowo korzystniejszy. Brak również możliwości wykupu prywatnego.

Kiedy korzystać z pożyczki leasingowej? – Praktyczne sytuacje

Pożyczka leasingowa jest szczególnie polecana w następujących sytuacjach:

- Firma nie jest płatnikiem VAT (np. lekarz) i kupuje przedmiot z obniżoną stawką VAT (np. sprzęt medyczny 8% VAT).

- Finansowanie samochodu na fakturę VAT marża lub umowę kupna-sprzedaży od osoby prywatnej.

- Chęć bycia właścicielem środka trwałego od początku i możliwość jednorazowego odliczenia VAT oraz jednorazowej amortyzacji.

- Potrzeba elastycznej spłaty i możliwości wcześniejszej spłaty pożyczki.

- Rolnik finansujący zakup maszyn rolniczych, często z dotacjami z ARMiR.

- Finansowanie zakupu maszyn objętych dotacją i chęć rozliczenia dotacji jednym wnioskiem o płatność.

- Zakup maszyn za granicą (WNT) i unikanie doliczania VAT do finansowania.

Dokumenty do pożyczki leasingowej (procedura uproszczona)

- Wypełniony wniosek o pożyczkę na formularzu pożyczkodawcy.

- Faktura pro forma + specyfikacja techniczna przedmiotu.

- Czasami dokumenty finansowe za ubiegły i bieżący rok (zawsze w procedurach standardowych).

FAQ – Pożyczka leasingowa

Co jest lepsze: leasing czy pożyczka?

Wybór zależy od celów. Leasing jest korzystniejszy, gdy zależy nam na szybkim zaliczeniu zakupu w koszty, wygenerowaniu wysokiego kosztu podatkowego jednorazowo lub wykupie prywatnym. Pożyczka jest lepsza, gdy chcemy jednorazowo rozliczyć VAT, pozyskać dotację lub kupujemy auto bez pełnej faktury VAT 23%.

Jak rozliczyć pożyczkę leasingową?

VAT odlicza się jednorazowo z góry. Kwotę netto środka trwałego poddaje się amortyzacji. Odsetki od pożyczki stanowią koszt uzyskania przychodu.

Czy pożyczkę leasingową można spłacić wcześniej?

Tak, pożyczkę można nadpłacić lub spłacić w całości w dowolnym momencie. W JDG często bez dodatkowych opłat, w spółkach z o.o. zazwyczaj z prowizją (ok. 2% od spłacanego kapitału).

Jak działa pożyczka leasingowa?

Jest to finansowanie celowe na zakup przedmiotu (samochodu, maszyny, urządzenia). Kupujący (pożyczkobiorca) jest od początku właścicielem przedmiotu, a pożyczkodawca (firma leasingowa) zabezpiecza się zastawem rejestrowym lub przewłaszczeniem.

Czy pożyczka leasingowa jest widoczna w BIK?

Tak, jeśli pożyczka jest brana w dużej firmie leasingowej powiązanej z bankiem, zwykle jest widoczna w BIK. Niektóre firmy oferują pożyczki niereportowane do BIK.

Czy pożyczka leasingowa jest kosztem?

Tak, ale tylko odsetki z raty pożyczki są kosztem. Kapitał nie jest kosztem, ponieważ to pożyczkobiorca dokonuje amortyzacji przedmiotu. Zatem, pożyczka leasingowa sama w sobie nie jest kosztem w całości, kosztem są odsetki.

Warunki pożyczki leasingowej

- Wkład własny: 0-60%

- Okres spłaty: 6 miesięcy – 7 lat

- Finansowane przedmioty: nowe i używane

- Waluta umowy: PLN lub EUR

- Stopa procentowa: stała lub zmienna

- Harmonogram spłat: raty równe, malejące, sezonowe, rata balonowa

Oferta finansowania pożyczką i leasingiem

Szukasz optymalnego finansowania dla Twojej firmy? Skontaktuj się z nami! Oferujemy pożyczki leasingowe, leasing maszyn, leasing urządzeń i sprzętu, leasing na auto oraz specjalną ofertę pożyczki dla lekarzy. Wyślij zapytanie, napisz maila lub zadzwoń – pomożemy Ci wybrać najlepsze rozwiązanie.

Jeśli chcesz poznać inne artykuły podobne do Pożyczka leasingowa: Koszty i Korzyści, możesz odwiedzić kategorię Rachunkowość.