05/07/2023

Leasing i pożyczka leasingowa to dwa popularne instrumenty finansowe, które umożliwiają firmom korzystanie z aktywów, takich jak samochody, maszyny czy sprzęt, bez konieczności ponoszenia pełnych kosztów zakupu na starcie. Na pierwszy rzut oka mogą wydawać się bardzo podobne, jednak w praktyce istnieją między nimi istotne różnice, które mogą znacząco wpłynąć na sytuację finansową przedsiębiorstwa. Zrozumienie tych różnic jest kluczowe, aby wybrać opcję najlepiej dopasowaną do potrzeb i celów Twojej firmy.

- Podstawowe pojęcia: Leasing i pożyczka leasingowa

- Leasing w praktyce – operacyjny i finansowy

- Pożyczka leasingowa – krok po kroku

- Kluczowe różnice – tabela porównawcza

- Kiedy wybrać leasing, a kiedy pożyczkę leasingową?

- Pożyczka leasingowa a dotacje unijne

- Pożyczka leasingowa dla rolników

- Wiek maszyn i samochodów a pożyczka leasingowa

- Podsumowanie

- FAQ – Najczęściej zadawane pytania

Podstawowe pojęcia: Leasing i pożyczka leasingowa

Zanim przejdziemy do szczegółowego porównania, warto krótko zdefiniować oba pojęcia:

- Leasing: Jest to umowa, w ramach której jedna strona (leasingodawca) oddaje drugiej stronie (leasingobiorcy) prawo do użytkowania określonego składnika majątku (przedmiotu leasingu) na określony czas, w zamian za regularne płatności (raty leasingowe). W zależności od rodzaju leasingu, własność przedmiotu może przejść na leasingobiorcę po zakończeniu umowy.

- Pożyczka leasingowa: Jest to rodzaj pożyczki celowej, udzielanej przez firmę leasingową na zakup określonego składnika majątku. Pożyczkobiorca staje się właścicielem przedmiotu od momentu zakupu i spłaca pożyczkę w ratach.

Leasing w praktyce – operacyjny i finansowy

W świecie leasingu spotykamy się najczęściej z dwoma głównymi rodzajami: leasingiem operacyjnym i leasingiem finansowym. Różnią się one zasadniczo pod względem księgowym i podatkowym.

Leasing operacyjny

W przypadku leasingu operacyjnego, przedmiot leasingu pozostaje własnością leasingodawcy przez cały okres trwania umowy. Leasingobiorca korzysta z niego, płacąc raty leasingowe. Charakterystyczne cechy leasingu operacyjnego to:

- Krótszy okres trwania umowy: Zwykle krótszy niż ekonomiczny okres użytkowania przedmiotu leasingu.

- Brak amortyzacji po stronie leasingobiorcy: Przedmiot leasingu nie jest wpisywany do ewidencji środków trwałych leasingobiorcy i nie podlega amortyzacji.

- Rata leasingowa jako koszt: Cała rata leasingowa (zarówno część kapitałowa, jak i odsetkowa) stanowi koszt uzyskania przychodu dla leasingobiorcy i jest w całości odliczana od podstawy opodatkowania podatkiem dochodowym.

- VAT od rat leasingowych: Raty leasingowe operacyjnego są opodatkowane podatkiem VAT (zazwyczaj 23%).

- Opcja wykupu: Po zakończeniu umowy leasingobiorca często ma możliwość wykupu przedmiotu leasingu po z góry ustalonej cenie (wartości rezydualnej). Wykup nie jest jednak obowiązkowy.

Leasing finansowy

Leasing finansowy charakteryzuje się tym, że ryzyko i korzyści związane z posiadaniem przedmiotu leasingu przechodzą na leasingobiorcę. Najważniejsze cechy leasingu finansowego to:

- Dłuższy okres trwania umowy: Zbliżony do ekonomicznego okresu użytkowania przedmiotu leasingu.

- Amortyzacja po stronie leasingobiorcy: Przedmiot leasingu jest wpisywany do ewidencji środków trwałych leasingobiorcy i podlega amortyzacji. Odpisy amortyzacyjne stanowią koszt uzyskania przychodu.

- Część odsetkowa raty jako koszt: Jedynie część odsetkowa raty leasingowej stanowi koszt uzyskania przychodu. Rata leasingowa w części kapitałowej nie jest kosztem.

- VAT na początku umowy: Podatek VAT jest naliczany od całej wartości przedmiotu leasingu na początku umowy i płatny zazwyczaj w pierwszej racie lub rozłożony na raty.

- Przeniesienie własności: Po zakończeniu umowy, przedmiot leasingu zazwyczaj staje się własnością leasingobiorcy automatycznie lub po dokonaniu symbolicznego wykupu.

Pożyczka leasingowa – krok po kroku

Pożyczka leasingowa, w przeciwieństwie do leasingu, jest formą finansowania, w której od samego początku stajesz się właścicielem finansowanego przedmiotu. Działa to w sposób następujący:

- Udzielenie pożyczki: Firma leasingowa udziela Ci pożyczki na zakup konkretnego przedmiotu (np. samochodu, maszyny).

- Zakup przedmiotu: Za otrzymane środki kupujesz przedmiot, który od razu staje się Twoją własnością. Jesteś wpisany jako właściciel w dowodzie rejestracyjnym, księgach wieczystych itp.

- Spłata rat: Spłacasz pożyczkę w miesięcznych ratach, które składają się z części kapitałowej i odsetkowej, podobnie jak w kredycie bankowym.

- Brak VAT od rat: Raty pożyczki leasingowej nie są opodatkowane podatkiem VAT.

- Amortyzacja i VAT: Przedmiot zakupiony na pożyczkę leasingową wprowadzasz do ewidencji środków trwałych, amortyzujesz go i masz prawo do odliczenia podatku VAT (jeśli jesteś płatnikiem VAT i przedmiot jest wykorzystywany w działalności opodatkowanej). Zasady odliczania VAT są takie same jak przy zakupie gotówkowym lub kredytowym.

- Odsetki jako koszt: Odsetki od pożyczki leasingowej stanowią koszt uzyskania przychodu.

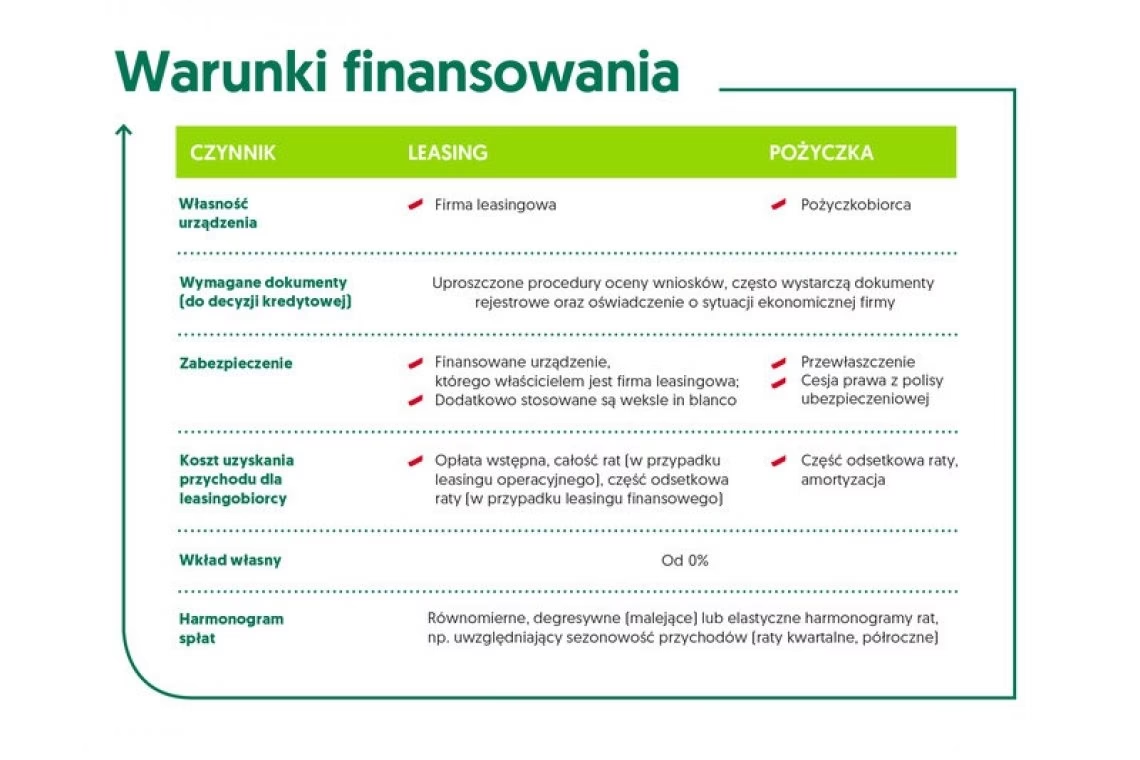

Kluczowe różnice – tabela porównawcza

Aby lepiej zobrazować różnice między leasingiem operacyjnym, finansowym a pożyczką leasingową, przygotowaliśmy tabelę porównawczą:

| Kryterium | Leasing operacyjny | Leasing finansowy | Pożyczka leasingowa |

|---|---|---|---|

| Własność przedmiotu | Leasingodawca | Początkowo leasingodawca, po zakończeniu umowy zazwyczaj leasingobiorca | Leasingobiorca (od początku) |

| Amortyzacja | Leasingodawca | Leasingobiorca | Leasingobiorca |

| Koszty uzyskania przychodu | Cała rata leasingowa | Część odsetkowa raty leasingowej, odpisy amortyzacyjne | Odsetki od rat pożyczki, odpisy amortyzacyjne |

| VAT | Od każdej raty leasingowej (zazwyczaj 23%) | Naliczany na początku umowy od całej wartości przedmiotu | Brak VAT od rat pożyczki, VAT od zakupu przedmiotu odliczany na zasadach ogólnych |

| Okres trwania umowy | Zazwyczaj krótszy niż ekonomiczny okres użytkowania | Zazwyczaj zbliżony do ekonomicznego okresu użytkowania | Dostosowany do potrzeb, często krótszy lub dłuższy niż w leasingu |

| Wykup po zakończeniu umowy | Opcjonalny | Zazwyczaj automatyczny lub symboliczny | Brak, przedmiot jest własnością od początku |

| Procedura | Często prostsza i szybsza niż pożyczka leasingowa | Podobna do pożyczki leasingowej | Podobna do leasingu finansowego |

Kiedy wybrać leasing, a kiedy pożyczkę leasingową?

Wybór między leasingiem a pożyczką leasingową zależy od wielu czynników, w tym od specyfiki działalności firmy, planów inwestycyjnych, sytuacji podatkowej i preferencji dotyczących własności aktywów.

Kiedy leasing operacyjny może być lepszy?

- Krótkoterminowe użytkowanie: Jeśli potrzebujesz aktywów tylko na określony czas i nie planujesz ich wykupu po zakończeniu umowy.

- Regularna wymiana aktywów: Jeśli chcesz regularnie wymieniać sprzęt na nowszy model (np. samochody).

- Maksymalizacja kosztów: Jeśli zależy Ci na jak największych kosztach uzyskania przychodu w danym okresie (cała rata leasingowa jest kosztem).

- Uproszczone procedury: Leasing operacyjny często wiąże się z mniejszą ilością formalności niż pożyczka leasingowa.

Kiedy leasing finansowy może być lepszy?

- Długoterminowe użytkowanie z opcją wykupu: Jeśli planujesz długoterminowe użytkowanie aktywów i chcesz stać się ich właścicielem po zakończeniu umowy.

- Amortyzacja: Jeśli chcesz amortyzować przedmiot i korzystać z odpisów amortyzacyjnych jako kosztu.

- Rozłożenie VAT w czasie: W przypadku leasingu finansowego VAT jest płatny na początku umowy, co może być korzystne w pewnych sytuacjach.

Kiedy pożyczka leasingowa może być lepsza?

- Natychmiastowa własność: Jeśli zależy Ci na natychmiastowym posiadaniu aktywów i pełnej kontroli nad nimi.

- Dotacje i dofinansowania: W przypadku projektów finansowanych z dotacji unijnych lub innych programów, gdzie dotacja często jest przyznawana na zakup aktywów na własność.

- Zakup używanych przedmiotów: Pożyczka leasingowa może być korzystniejsza przy finansowaniu używanych maszyn i urządzeń, gdzie warunki leasingu operacyjnego mogą być mniej atrakcyjne.

- Finansowanie transakcji WNT: Jest to korzystna forma finansowania zakupów z krajów Unii Europejskiej (Wewnątrzwspólnotowe Nabycie Towarów).

- Krótszy okres finansowania: Pożyczka leasingowa może być bardziej elastyczna pod względem okresu finansowania, umożliwiając krótsze umowy niż w przypadku leasingu operacyjnego (np. na ekspres do kawy, klimatyzator).

- Zakup przedmiotów z obniżonym VAT lub VAT marża: W przypadku zakupu sprzętu medycznego z 8% VAT lub samochodów na fakturę VAT marża, pożyczka leasingowa pozwala uniknąć naliczania 23% VAT, który występuje w leasingu operacyjnym.

Pożyczka leasingowa a dotacje unijne

Pożyczka leasingowa jest szczególnie popularna w projektach realizowanych z wykorzystaniem dotacji unijnych. Dzieje się tak dlatego, że programy dotacyjne często wymagają, aby beneficjent był właścicielem zakupionych aktywów. Pożyczka leasingowa idealnie wpisuje się w te wymogi, umożliwiając sfinansowanie zakupu i jednoczesne spełnienie warunków dotacji. Rozliczenie projektu z dotacją przy pożyczce leasingowej jest analogiczne do rozliczenia kredytu, co upraszcza procedury i przyspiesza wypłatę środków.

Pożyczka leasingowa dla rolników

Rolnicy stanowią znaczącą grupę korzystającą z pożyczek leasingowych. Finansują w ten sposób głównie maszyny rolnicze, zarówno nowe, jak i używane, często z wykorzystaniem dotacji z ARiMR. Pożyczka leasingowa jest dla nich atrakcyjna ze względu na prostotę procedur, elastyczne warunki spłaty i korzystne oprocentowanie. Dodatkowo, możliwość wcześniejszej spłaty pożyczki bez negatywnych konsekwencji podatkowych jest istotnym atutem.

Wiek maszyn i samochodów a pożyczka leasingowa

W przeciwieństwie do leasingu operacyjnego, pożyczką leasingową można finansować zarówno nowe, jak i używane maszyny, samochody i urządzenia. Limity wieku dla samochodów są stosunkowo wysokie, umożliwiając finansowanie nawet 10-letnich pojazdów. W przypadku maszyn, wiek nie jest tak restrykcyjnie określony, a decyzja o finansowaniu zależy od rodzaju maszyny, jej wartości rynkowej i stanu technicznego.

Podsumowanie

Zarówno leasing, jak i pożyczka leasingowa, to wartościowe narzędzia finansowe, które mogą pomóc Twojej firmie w rozwoju i inwestycjach. Wybór optymalnego rozwiązania zależy od indywidualnych potrzeb i okoliczności. Leasing operacyjny oferuje elastyczność i korzyści podatkowe w krótkim okresie, leasing finansowy umożliwia nabycie aktywów na własność i amortyzację, natomiast pożyczka leasingowa daje natychmiastową własność i jest szczególnie atrakcyjna w kontekście dotacji i specyficznych transakcji. Przed podjęciem decyzji warto dokładnie przeanalizować potrzeby firmy i skonsultować się z ekspertem finansowym, aby wybrać rozwiązanie najlepiej dopasowane do Twojej sytuacji.

FAQ – Najczęściej zadawane pytania

- Czy pożyczka leasingowa jest droższa od leasingu?

Oprocentowanie pożyczki leasingowej jest zbliżone do leasingu i często może konkurować z kredytami bankowymi, a bywa nawet tańsze. - Czy procedura uzyskania pożyczki leasingowej jest skomplikowana?

Procedura oceny wniosku o pożyczkę leasingową jest zazwyczaj szybsza i prostsza niż w bankach, a firmy leasingowe oferują często uproszczone procedury. - Czy mogę wcześniej spłacić pożyczkę leasingową?

Tak, pożyczkę leasingową można nadpłacać lub spłacić wcześniej. Warto jednak sprawdzić, czy leasingodawca nie nalicza opłat za wcześniejszą spłatę. - Czy mogę odliczyć VAT od zakupu samochodu na pożyczkę leasingową?

Tak, masz prawo do odliczenia VAT od zakupu samochodu sfinansowanego pożyczką leasingową na zasadach ogólnych, w zależności od sposobu użytkowania pojazdu w działalności. - Jaki jest minimalny i maksymalny okres trwania pożyczki leasingowej?

Pożyczkę leasingową można zawrzeć na okres od 3 miesięcy do 6-7 lat, a nawet 10 lat w niektórych przypadkach.

Jeśli chcesz poznać inne artykuły podobne do Leasing a pożyczka leasingowa – kluczowe różnice, możesz odwiedzić kategorię Finanse.