07/02/2024

W dzisiejszym dynamicznym świecie biznesu, zarządzanie strategiczne jest fundamentem sukcesu każdej organizacji. Aby skutecznie konkurować i rozwijać się, przedsiębiorstwa muszą nie tylko reagować na bieżące wyzwania, ale przede wszystkim aktywnie kształtować swoją przyszłość. Kluczową rolę w tym procesie odgrywają metody analizy strategicznej, które pozwalają na dogłębne zrozumienie otoczenia, identyfikację mocnych i słabych stron oraz podejmowanie świadomych decyzji.

Czym jest bilans strategiczny przedsiębiorstwa?

Pojęcie bilansu zazwyczaj kojarzymy z księgowością, gdzie odnosi się do zestawienia aktywów i pasywów firmy. Jednak w kontekście zarządzania strategicznego, bilans nabiera szerszego znaczenia. Bilans strategiczny przedsiębiorstwa to metoda analizy potencjału strategicznego, która ma na celu kompleksową ocenę firmy w różnych obszarach jej działalności. Jego celem jest identyfikacja mocnych i słabych stron przedsiębiorstwa w kluczowych obszarach funkcjonalnych, takich jak marketing, produkcja, finanse, zasoby ludzkie oraz technologia.

Podstawą bilansu strategicznego jest założenie, że potencjał strategiczny organizacji tkwi w jej zasobach, umiejętnościach i zdolnościach. To właśnie te elementy stanowią fundament budowania przewagi konkurencyjnej. Metoda ta pozwala na systematyczne i szczegółowe zbadanie tych zasobów i umiejętności, a następnie ocenę ich wpływu na pozycję strategiczną przedsiębiorstwa.

Na czym polega metoda bilansu strategicznego?

Metoda bilansu strategicznego opiera się na kompleksowej analizie i ocenie poszczególnych kryteriów funkcjonowania przedsiębiorstwa. W praktyce, analiza ta może obejmować nawet kilkaset czynników, pogrupowanych w obszary funkcjonalne. Przykładowe obszary, które mogą być uwzględnione w bilansie strategicznym, to:

- Relacje z otoczeniem (ogólne i konkurencyjne)

- Technika, technologia i organizacja produkcji

- Strategia rozwoju produktu

- Strategia dystrybucji

- Strategia promocji i reklamy

- Strategia cenowa

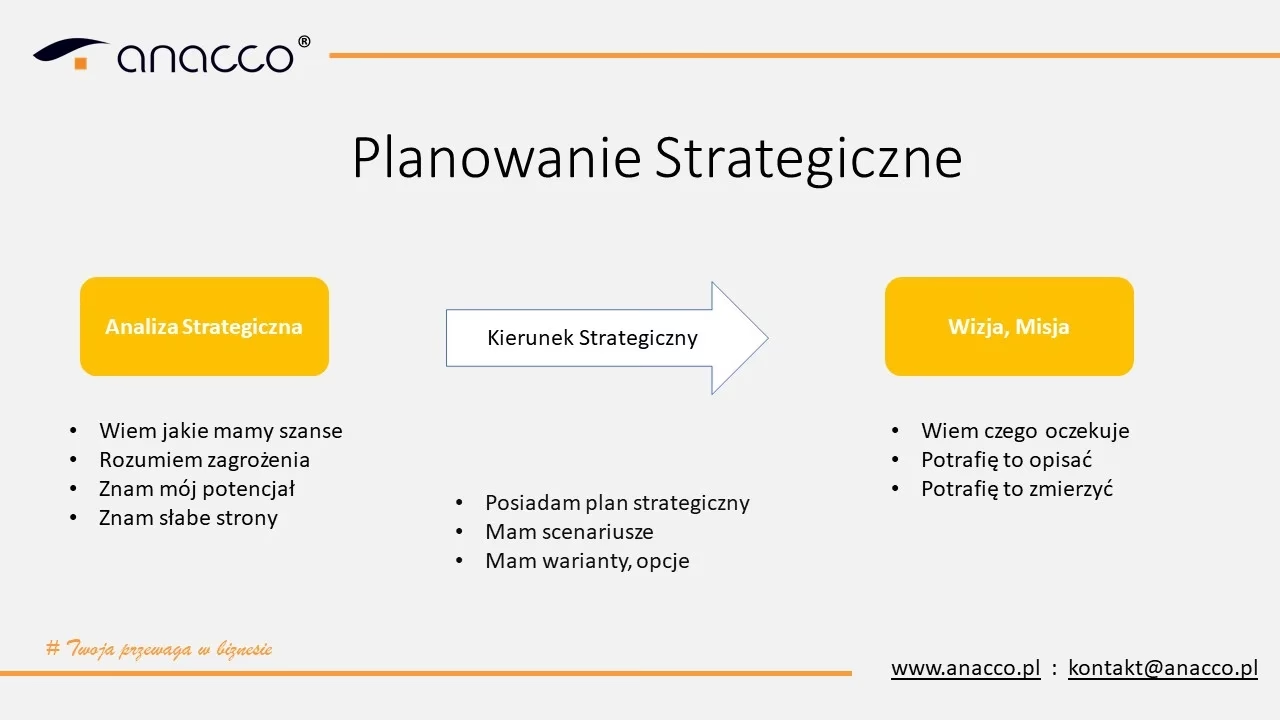

- Planowanie strategiczne

- Zarządzanie zasobami ludzkimi

- Gospodarowanie majątkiem trwałym

- Gospodarka materiałowa

- Wyniki finansowe i koszty

Proces przeprowadzania bilansu strategicznego zazwyczaj obejmuje następujące kroki:

- Określenie obszarów strategicznych: Wybór kluczowych obszarów działalności firmy, które będą poddane analizie.

- Identyfikacja czynników: W ramach każdego obszaru, identyfikacja szczegółowych czynników, które wpływają na potencjał strategiczny.

- Ocena czynników: Przeprowadzenie oceny każdego czynnika, określając jego wpływ (pozytywny lub negatywny) na przedsiębiorstwo. Ocena ta często dokonywana jest przez ekspertów i menedżerów z różnych obszarów firmy.

- Synteza i interpretacja wyników: Zebranie i analiza ocen poszczególnych czynników w celu wyciągnięcia wniosków dotyczących mocnych i słabych stron przedsiębiorstwa.

- Opracowanie rekomendacji: Na podstawie wyników bilansu strategicznego, opracowanie rekomendacji dotyczących działań strategicznych, które mają na celu wzmocnienie mocnych stron i eliminację słabych.

Wyniki bilansu strategicznego prezentowane są zazwyczaj w formie arkusza ocen, gdzie dla każdego czynnika przypisana jest ocena. Sumaryczna ocena pozwala na określenie potencjału strategicznego przedsiębiorstwa.

Kiedy warto stosować bilans strategiczny?

Metoda bilansu strategicznego jest szczególnie przydatna w sytuacjach przełomowych dla przedsiębiorstwa, takich jak:

- Zmiana strategii firmy: Przed podjęciem decyzji o zmianie strategii, bilans strategiczny pozwala na dogłębne zrozumienie aktualnej sytuacji i identyfikację obszarów wymagających poprawy.

- Okresy kryzysu: W sytuacjach kryzysowych, bilans strategiczny umożliwia zidentyfikowanie przyczyn problemów i opracowanie planu naprawczego.

- Fuzje i przejęcia: Przed podjęciem decyzji o fuzji lub przejęciu, bilans strategiczny pozwala na ocenę potencjału strategicznego obu firm i identyfikację synergii.

- Wejście na nowy rynek: Przed ekspansją na nowy rynek, bilans strategiczny pozwala na ocenę gotowości przedsiębiorstwa i identyfikację potencjalnych wyzwań.

Należy jednak pamiętać, że metoda bilansu strategicznego jest pracochłonna i wymaga zaangażowania specjalistów. Z tego powodu, nie jest to metoda stosowana rutynowo, ale raczej w sytuacjach, gdy konieczna jest dogłębna i kompleksowa analiza strategiczna.

Szerokie metody planowania strategicznego

Bilans strategiczny jest tylko jedną z wielu metod analizy strategicznej. W zarządzaniu strategicznym wykorzystuje się szereg innych metod, które można podzielić na różne kategorie. W literaturze przedmiotu i praktyce biznesowej wyróżnia się m.in.:

- Metody analizy ekonomicznej: Służą do oceny sytuacji finansowej przedsiębiorstwa i otoczenia ekonomicznego. Przykłady: analiza wskaźnikowa, analiza progu rentowności.

- Metody prognozowania: Pomagają przewidywać przyszłe trendy i zmiany w otoczeniu. Przykłady: metody scenariuszowe, ekstrapolacja trendu, metoda delficka.

- Metody oceny ryzyka projektów: Pozwalają na identyfikację i ocenę ryzyka związanego z realizacją projektów strategicznych. Przykłady: analiza wrażliwości, analiza scenariuszowa ryzyka.

- Metody analizy przewagi konkurencyjnej firmy: Służą do identyfikacji źródeł przewagi konkurencyjnej i opracowania strategii konkurencyjnych. Przykłady: analiza pięciu sił Portera, analiza łańcucha wartości.

- Metody analizy strategicznej: Szeroka grupa metod, obejmująca zarówno analizę otoczenia, jak i potencjału przedsiębiorstwa. Przykłady: analiza SWOT, analiza PESTEL, macierze strategiczne (BCG, GE-McKinsey).

- Metody analizy jakości wyrobów: Koncentrują się na ocenie jakości produktów i usług oraz identyfikacji obszarów do poprawy. Przykłady: analiza FMEA, metody statystycznej kontroli jakości.

- Metody analizy systemu logistycznego: Służą do optymalizacji procesów logistycznych i poprawy efektywności łańcucha dostaw. Przykłady: analiza ABC/XYZ, symulacje logistyczne.

- Metody informatyczne: Wykorzystanie narzędzi informatycznych w procesie zarządzania strategicznego. Przykłady: systemy Business Intelligence, systemy ERP, analiza Big Data.

Analiza strategiczna - kluczowe narzędzie zarządzania

Analiza strategiczna jest podstawowym narzędziem metodologicznym w procesie formułowania strategii gospodarczej. Definiuje się ją jako kompleksowe monitorowanie otoczenia i wnętrza firmy, mające na celu identyfikację czynników zewnętrznych i wewnętrznych, które determinują kształt strategii. Dzięki analizie strategicznej, przedsiębiorstwo może przewidywać zagrożenia, wykorzystywać szanse i budować trwałą przewagę konkurencyjną.

Zakres analizy strategicznej

Analiza strategiczna obejmuje szeroki zakres elementów, systemów i procesów. Kluczowe obszary analizy strategicznej to:

- Cele organizacji: Zrozumienie celów wyznaczonych przez właścicieli i menedżerów przedsiębiorstwa.

- Zasoby przedsiębiorstwa: Ocena dostępnych zasobów (finansowych, ludzkich, materialnych, niematerialnych) i ich potencjału.

- Otoczenie zewnętrzne: Analiza makrootoczenia (czynniki polityczne, ekonomiczne, społeczne, technologiczne, prawne, środowiskowe) i mikrootoczenia (klienci, dostawcy, konkurenci, rynek).

Cele analizy strategicznej

Głównymi celami analizy strategicznej są:

- Identyfikacja szans i zagrożeń stwarzanych przez otoczenie.

- Ustalenie źródeł i przyczyn nieprawidłowości w przedsiębiorstwie.

- Ocena pozycji firmy na rynku konkurencyjnym.

- Budowa podstaw do stworzenia strategii rozwoju przedsiębiorstwa.

- Określenie mocnych i słabych stron przedsiębiorstwa.

- Identyfikacja potrzeb i wymagań względem firmy.

- Ustalenie kosztów i ryzyka związanych z podejmowanymi działaniami.

- Zbieranie danych i informacji niezbędnych do budowy strategii.

Korzyści z analizy strategicznej

Systematycznie i konsekwentnie przeprowadzana analiza strategiczna przynosi szereg korzyści, m.in.:

- Realistyczny podział i uporządkowanie firmy.

- Proste pomysły pozwalające ocenić sytuację strategiczną.

- Porównanie różnych rodzajów i profili działalności.

- Ścisły związek między sytuacją finansową i strategiczną.

- Integracja produkcji, marketingu i badań w spójną całość.

Etapy analizy strategicznej

Proces analizy strategicznej można podzielić na kilka etapów:

- Badanie i analiza otoczenia przedsiębiorstwa: Obejmuje analizę makro- i mikrootoczenia.

- Analiza potencjału strategicznego przedsiębiorstwa: Ocena zasobów i umiejętności firmy.

- Zestawienie wyników analizy strategicznej i ocena pozycji przedsiębiorstwa: Podsumowanie wyników analiz i określenie strategicznej pozycji firmy.

Klasyfikacja metod analizy strategicznej

Metody analizy strategicznej można klasyfikować na różne sposoby. Jedna z klasyfikacji wyróżnia:

Metody analizy makrootoczenia

Metody te koncentrują się na analizie czynników makroekonomicznych, politycznych, społecznych, technologicznych, prawnych i środowiskowych (analiza PESTEL). Przykłady metod:

- Metody scenariuszowe: Prognozowanie przyszłych zdarzeń i ich wpływu na firmę.

- Prognozy ekstrapolacja trendu: Wykorzystanie trendów historycznych do przewidywania przyszłości.

- Metoda delficka (ocena ekspercka): Wykorzystanie wiedzy i doświadczenia ekspertów.

- Analiza luki strategicznej: Porównanie wzrostu sprzedaży firmy z wzrostem sprzedaży całego sektora.

Metody analizy otoczenia konkurencyjnego

Metody te koncentrują się na analizie konkurencji i sił rynkowych (analiza pięciu sił Portera). Przykłady metod:

- Analiza "5 sił" Portera: Ocena siły przetargowej dostawców i nabywców, natężenia konkurencji, zagrożenia nowych wejść i substytutów.

- Krzywa doświadczeń: Analiza relacji między wielkością produkcji a kosztem jednostkowym produktu.

- Punktowa ocena atrakcyjności sektora: Ocena atrakcyjności sektora na podstawie kryteriów.

- Mapa grup strategicznych: Porównanie firm działających w tej samej branży.

- Benchmarking: Poszukiwanie i wdrażanie najlepszych praktyk.

- Analiza segmentacji strategicznej: Wydzielenie dziedzin działalności firmy do analizy porównawczej.

Metody analizy potencjału strategicznego przedsiębiorstwa

Metody te koncentrują się na analizie wewnętrznych zasobów i umiejętności przedsiębiorstwa. Przykłady metod:

- Analiza zasobów: Inwentaryzacja i ocena zasobów firmy.

- Analiza kluczowych czynników sukcesu (KCS): Identyfikacja czynników decydujących o sukcesie w danej branży.

- Model łańcucha wartości: Analiza procesów i działalności firmy.

- Cykl życia produktu, technologii, organizacji: Analiza faz rozwoju.

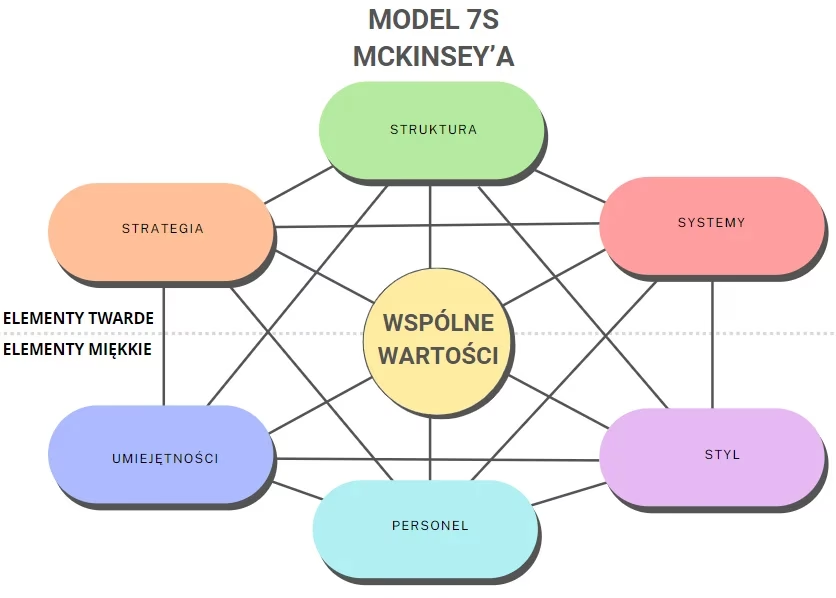

- Metody portfelowe (macierz BCG, macierz ADL, macierz McKinsey’a, macierz Hofera): Ocena struktury działalności i formułowanie strategii.

- Bilans strategiczny: Kompleksowa ocena potencjału strategicznego (opisany szczegółowo powyżej).

Metody zintegrowane analizy strategicznej

Metody te łączą analizę otoczenia i potencjału przedsiębiorstwa. Przykłady metod:

- Analiza SWOT: Analiza mocnych i słabych stron, szans i zagrożeń.

- Metoda ASTRA: Zintegrowana metoda planowania strategicznego.

- Analiza SPACE (Strategic Position and Action Evaluation): Określenie możliwości rozwojowych firmy.

Podsumowanie

Analiza strategiczna, w tym metoda bilansu strategicznego, jest niezbędna dla skutecznego zarządzania przedsiębiorstwem. Pozwala na dogłębne zrozumienie sytuacji firmy, identyfikację kluczowych czynników sukcesu i podejmowanie świadomych decyzji strategicznych. Wybór odpowiednich metod analizy strategicznej zależy od specyfiki przedsiębiorstwa, celów analizy i dostępnych zasobów. Systematyczne stosowanie tych metod przyczynia się do budowania silnej pozycji konkurencyjnej i długoterminowego sukcesu przedsiębiorstwa na rynku.

Pytania i odpowiedzi (FAQ)

- Jakie są trzy podstawowe modele zarządzania strategicznego?

- Tekst nie wymienia bezpośrednio trzech podstawowych modeli zarządzania strategicznego. Skupia się na metodach analizy strategicznej, które są elementem procesu zarządzania strategicznego. Jednak, bazując na wiedzy o zarządzaniu strategicznym, można wymienić popularne modele, takie jak model planowania strategicznego (np. model Ansoff'a), model zasobowy (Resource-Based View), model dynamicznych zdolności (Dynamic Capabilities).

- Czy bilans strategiczny jest trudny do przeprowadzenia?

- Tak, bilans strategiczny jest metodą pracochłonną, wymagającą zaangażowania czasu i zasobów. Szczegółowa analiza wielu czynników i obszarów działalności firmy wymaga ekspertyzy i współpracy różnych działów przedsiębiorstwa. Jednak, korzyści płynące z dobrze przeprowadzonego bilansu strategicznego, szczególnie w kluczowych momentach rozwoju firmy, mogą być znaczące.

- Czym różni się analiza SWOT od bilansu strategicznego?

- Analiza SWOT jest metodą zintegrowaną, która podsumowuje wyniki analizy otoczenia i potencjału przedsiębiorstwa w czterech kategoriach: mocne strony, słabe strony, szanse i zagrożenia. Bilans strategiczny jest metodą bardziej szczegółową i kompleksową, skupiającą się na dogłębnej ocenie potencjału strategicznego w różnych obszarach funkcjonalnych firmy. Analiza SWOT może być wykorzystywana jako podsumowanie i synteza wyników bilansu strategicznego.

Jeśli chcesz poznać inne artykuły podobne do Bilans strategiczny i metody analizy strategicznej, możesz odwiedzić kategorię Rachunkowość.