19/04/2024

W systemie finansów publicznych funkcjonuje szereg instrumentów, których zadaniem jest efektywne gromadzenie i rozdysponowywanie środków na realizację konkretnych zadań. Jednym z takich instrumentów są państwowe fundusze celowe. Stanowią one specyficzną formę organizacyjną, której celem jest finansowanie wyodrębnionych zadań państwowych. W niniejszym artykule przyjrzymy się bliżej temu pojęciu, analizując jego definicję, źródła finansowania oraz charakterystyczne cechy.

Czym są państwowe fundusze celowe? Definicja i podstawowe założenia

Państwowy fundusz celowy to, zgodnie z definicją formalnoprawną, forma organizacyjna sektora finansów publicznych, która jest tworzona na mocy odrębnej ustawy. Kluczowe jest to, że przychody takiego funduszu pochodzą ze środków publicznych, a koszty są przeznaczane na realizację konkretnie wyodrębnionych zadań państwowych. Charakterystyczne jest również to, że państwowe fundusze celowe nie posiadają osobowości prawnej. W praktyce są to specjalne rachunki bankowe, którymi dysponują odpowiedni ministrowie, wskazani w ustawie powołującej dany fundusz.

Warto podkreślić, że nie każdy fundusz, którego przychody pochodzą z dotacji budżetowej, jest uznawany za państwowy fundusz celowy. Wyjątkiem są fundusze, których jedynym źródłem przychodów, poza odsetkami od rachunku bankowego i darowiznami, jest dotacja z budżetu państwa. To rozróżnienie jest istotne, ponieważ państwowe fundusze celowe mają bardziej złożoną strukturę finansowania i działają na podstawie specyficznych zasad.

Finansowanie państwowych funduszy celowych – skąd pochodzą środki?

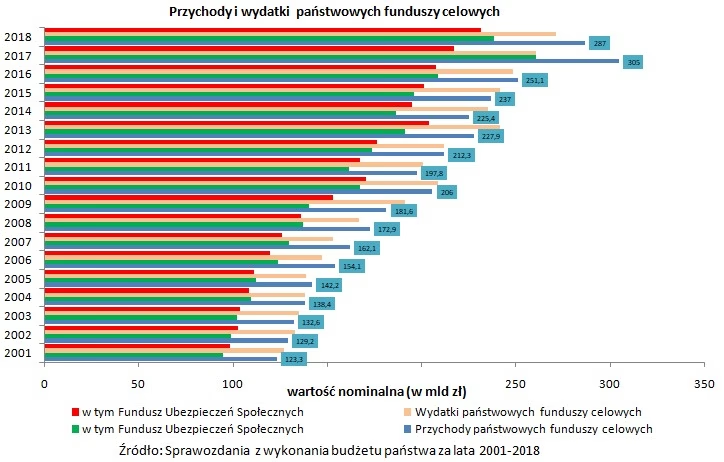

Jak już wspomniano, podstawowym źródłem przychodów państwowych funduszy celowych są dochody publiczne. Oznacza to, że środki te pochodzą z różnych źródeł, takich jak podatki, opłaty, cła i inne daniny publiczne. Fundusze celowe tworzone są właśnie po to, aby wyodrębnić strumień dochodów publicznych i przeznaczyć go na finansowanie konkretnych zadań, które zostały uznane za priorytetowe lub wymagające specjalnego podejścia finansowego.

Koncepcja funduszy celowych opiera się na idei funduszowania. Jest to metoda finansowania, która polega na ścisłym powiązaniu określonych dochodów i wydatków z konkretnymi, z góry ustalonymi celami. Funduszowanie stanowi pewnego rodzaju odstępstwo od zasady jedności materialnej budżetu, która zakłada, że wszystkie dochody i wydatki budżetu powinny być traktowane jako całość. W przypadku funduszy celowych mamy do czynienia z wyodrębnieniem pewnej puli środków i przypisaniem jej do konkretnego celu.

Gospodarka finansowa państwowych funduszy celowych opiera się na metodzie budżetowania netto. Oznacza to, że plan finansowy funduszu obejmuje zarówno prognozowane przychody, jak i planowane koszty, a różnica między nimi stanowi wynik finansowy funduszu.

Charakterystyka i cechy państwowych funduszy celowych

Państwowe fundusze celowe posiadają szereg charakterystycznych cech, które odróżniają je od innych form organizacyjnych sektora finansów publicznych. Do najważniejszych z nich należą:

- Ustawowa podstawa działania: Fundusz celowy musi być powołany na mocy odrębnej ustawy. Ustawa ta określa cel funduszu, źródła jego przychodów, zasady gospodarowania środkami oraz organ odpowiedzialny za jego funkcjonowanie.

- Celowe przeznaczenie środków: Środki zgromadzone w funduszu celowym mogą być wykorzystane wyłącznie na realizację zadań określonych w ustawie powołującej fundusz. Jest to kluczowa cecha, która odróżnia fundusze celowe od ogólnych środków budżetowych.

- Brak osobowości prawnej: Jak już wspomniano, państwowe fundusze celowe nie posiadają osobowości prawnej. Są one częścią sektora finansów publicznych, ale nie stanowią odrębnych podmiotów prawa.

- Roczny plan finansowy: Podstawą gospodarki finansowej funduszu celowego jest roczny plan finansowy, który określa prognozowane przychody i planowane koszty na dany rok budżetowy.

- Możliwość udzielania pożyczek: W niektórych przypadkach, jeśli ustawa tworząca fundusz tak stanowi, ze środków funduszu mogą być udzielane pożyczki jednostkom samorządu terytorialnego.

- Ograniczenia w wydatkowaniu: Koszty funduszu celowego mogą być pokrywane tylko w ramach posiadanych środków finansowych, obejmujących bieżące przychody i pozostałości środków z okresów poprzednich. Oznacza to, że fundusz nie może zadłużać się ponad posiadane środki.

- Możliwość zmian w planie finansowym: W planie finansowym funduszu mogą być dokonywane zmiany, polegające na zwiększeniu prognozowanych przychodów i odpowiednio kosztów. Jednak takie zmiany nie mogą powodować zwiększenia dotacji z budżetu państwa. Wymagają one również zgody Ministra Finansów i opinii sejmowej komisji do spraw budżetu.

- Priorytet spłaty zobowiązań: W sytuacji, gdy fundusz posiada zobowiązania wymagalne, w tym kredyty i pożyczki, zwiększenie przychodów w pierwszej kolejności przeznacza się na ich spłatę.

Fundusze celowe a budżet państwa – podobieństwa i różnice

Fundusze celowe, w tym państwowe fundusze celowe, są tworzone do finansowania zadań organów publicznych, które teoretycznie mogłyby być finansowane bezpośrednio z budżetu państwa. Jednak z różnych powodów uznaje się, że dla efektywnej realizacji tych zadań lepiej jest stworzyć odrębne budżety, czyli właśnie fundusze celowe.

Główną różnicą między funduszami celowymi a budżetem państwa jest celowe przeznaczenie dochodów. W budżecie państwa dochody są zazwyczaj ogólne i mogą być przeznaczane na różne cele, zgodnie z decyzjami politycznymi i priorytetami rządu. Natomiast w funduszach celowych dochody są ściśle przypisane do konkretnych zadań, co zapewnia, że środki te zostaną wykorzystane zgodnie z przeznaczeniem.

Fundusze celowe często służą finansowaniu wąsko zakrojonej kategorii celów, z zasobów pochodzących przeważnie z małej grupy źródeł dochodów. Może to być na przykład fundusz przeznaczony na rozwój infrastruktury drogowej, finansowany z opłat paliwowych, lub fundusz na ochronę środowiska, finansowany z opłat za korzystanie ze środowiska.

Podsumowanie

Państwowe fundusze celowe stanowią istotny element systemu finansów publicznych w Polsce. Są to specjalne instrumenty finansowe, które umożliwiają wyodrębnienie środków publicznych i przeznaczenie ich na realizację konkretnych zadań państwowych. Charakteryzują się ustawową podstawą działania, celowym przeznaczeniem środków, brakiem osobowości prawnej oraz specyficznymi zasadami gospodarowania finansami. Choć mogłyby być finansowane z budżetu państwa, fundusze celowe zapewniają większą przejrzystość i kontrolę nad wydatkami przeznaczonymi na określone cele, co w wielu przypadkach jest kluczowe dla efektywnej realizacji zadań publicznych.

Najczęściej zadawane pytania (FAQ)

- Co to są państwowe fundusze celowe?

- Państwowe fundusze celowe to forma organizacyjna sektora finansów publicznych, tworzona ustawowo, której przychody pochodzą ze środków publicznych, a koszty przeznaczone są na realizację wyodrębnionych zadań państwowych.

- Czy fundusze celowe są finansowane z budżetu państwa?

- Tak, przychody państwowych funduszy celowych pochodzą z dochodów publicznych, które są częścią budżetu państwa. Fundusze celowe stanowią jednak wyodrębnioną część tych dochodów, przeznaczoną na konkretne cele.

- Czy państwowe fundusze celowe mają osobowość prawną?

- Nie, państwowe fundusze celowe nie posiadają osobowości prawnej. Są to rachunki bankowe, którymi dysponują odpowiedni ministrowie.

- Jak zarządzane są państwowe fundusze celowe?

- Zarządzanie państwowymi funduszami celowymi opiera się na rocznym planie finansowym. Zmiany w planie wymagają zgody Ministra Finansów i opinii sejmowej komisji do spraw budżetu. Gospodarka finansowa opiera się na metodzie budżetowania netto.

Jeśli chcesz poznać inne artykuły podobne do Państwowe Fundusze Celowe: Definicja i Charakterystyka, możesz odwiedzić kategorię Finanse.