19/09/2024

Reklamacje towarów stanowią nieodłączny element działalności handlowej. Zarówno dla sprzedawców, jak i kupujących, jasne zasady postępowania w przypadku wadliwego produktu są niezwykle ważne. Prawidłowe księgowanie reklamacji jest kluczowe dla zachowania przejrzystości finansowej firmy oraz rzetelnego obrazu jej sytuacji majątkowej. W niniejszym artykule omówimy, jak zaksięgować reklamację towaru, jakie koszty mogą się z nią wiązać oraz jakie prawa i obowiązki wynikają z przepisów prawa.

Czym jest reklamacja towaru?

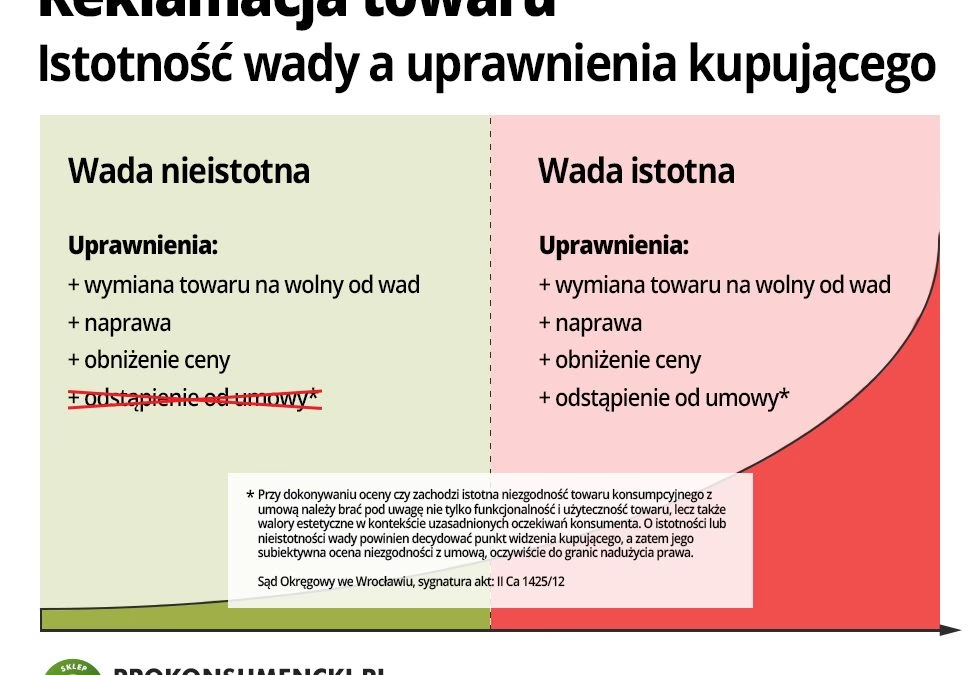

Reklamacja towaru to formalne zgłoszenie przez kupującego wad zakupionego produktu. Jest to roszczenie skierowane do sprzedawcy, w którym klient informuje o niezgodności towaru z umową i domaga się określonych działań naprawczych lub rekompensacyjnych. Reklamacja może być zgłoszona na podstawie rękojmi lub gwarancji, które, choć podobne w skutkach, różnią się podstawami prawnymi i zakresem odpowiedzialności.

Wady towaru mogą być różnorodne. Zgodnie z przepisami Kodeksu Cywilnego, wada fizyczna występuje, gdy towar:

- Nie ma właściwości, które powinien mieć ze względu na cel umowy lub przeznaczenie.

- Nie ma właściwości, o których zapewniał sprzedawca (np. poprzez prezentację próbek).

- Nie nadaje się do celu, o którym kupujący poinformował sprzedawcę, a ten nie zgłosił zastrzeżeń.

- Został wydany kupującemu w stanie niekompletnym.

Z kolei wada prawna występuje, gdy towar:

- Stanowi własność osoby trzeciej.

- Jest obciążony prawem osoby trzeciej.

- Ograniczenie w korzystaniu z towaru wynika z decyzji organu władzy publicznej.

Rękojmia a gwarancja – podstawowe różnice

Jak wspomniano, reklamację można złożyć na podstawie rękojmi lub gwarancji. Warto zrozumieć różnice między tymi dwoma instytucjami:

| Kryterium | Rękojmia | Gwarancja |

|---|---|---|

| Podstawa prawna | Ustawa (Kodeks Cywilny) | Dobrowolne oświadczenie gwaranta |

| Obowiązkowa/Dobrowolna | Obowiązkowa (przysługuje z mocy prawa) | Dobrowolna (udzielana przez gwaranta) |

| Podmiot odpowiedzialny | Sprzedawca | Gwarant (zazwyczaj producent, dystrybutor) |

| Czas trwania | 2 lata (możliwość umownego przedłużenia) | Określony w karcie gwarancyjnej (zazwyczaj krótszy niż rękojmia) |

| Uprawnienia konsumenta | Szerokie (naprawa, wymiana, obniżenie ceny, odstąpienie od umowy) | Zależne od warunków gwarancji |

Rękojmia jest silniejszą formą ochrony konsumenta, ponieważ wynika bezpośrednio z ustawy i nie można jej umownie ograniczyć w stosunku do konsumentów. Gwarancja natomiast jest dobrowolna i jej warunki zależą od gwaranta.

Księgowanie reklamacji towaru – aspekty praktyczne

Księgowanie reklamacji towaru zależy od tego, czy reklamacja jest uznana, czy nie, oraz na jakim etapie procesu reklamacyjnego się znajdujemy. Poniżej przedstawiamy ogólne zasady księgowania:

Uznanie reklamacji i zwrot towaru

W przypadku uznania reklamacji i decyzji o zwrocie towaru, należy dokonać następujących operacji księgowych:

- Storno przychodu ze sprzedaży: Należy wyksięgować przychód ze sprzedaży, który został uprzednio zaksięgowany w momencie sprzedaży towaru. Zazwyczaj dokonuje się tego poprzez zapis ujemny na koncie przychodów ze sprzedaży (np. konto 700 – Przychody netto ze sprzedaży towarów).

- Korekta kosztu sprzedanych towarów (KST): Jeżeli wcześniej zaksięgowano koszt sprzedanych towarów, należy go również skorygować. W przypadku zwrotu towaru, KST ulega zmniejszeniu. Zapis korygujący dokonywany jest na koncie kosztów sprzedanych towarów (np. konto 710 – Koszt sprzedanych towarów w cenach zakupu/nabycia).

- Przyjęcie towaru na magazyn: Zwrócony towar należy ponownie przyjąć na stan magazynu. Zwiększa to wartość zapasów firmy. Zapis księgowy: strona Wn konta „Zapasy” (np. konto 330 – Towary), strona Ma konta „Rozliczenia z dostawcami” (jeżeli zwrot jest od dostawcy) lub odpowiednie konto zespołu 7 (jeżeli dotyczy korekty KST).

- Zwrot środków pieniężnych klientowi: Jeżeli klientowi zwracane są środki pieniężne, należy zaksięgować wypływ środków z rachunku bankowego lub kasy. Zapis: strona Wn konta „Rozrachunki z odbiorcami”, strona Ma konta „Rachunek bankowy” lub „Kasa”.

- Koszty reklamacji: Koszty związane z reklamacją, takie jak koszty transportu zwrotnego, naprawy, ekspertyzy, powinny być zaksięgowane jako koszty operacyjne. Zapis: strona Wn konta „Koszty operacyjne” (np. konto 760 – Pozostałe koszty operacyjne lub konto 490 – Koszty rodzajowe – Usługi obce), strona Ma konto „Rozrachunki z dostawcami” lub „Kasa”/„Rachunek bankowy”.

Odrzucenie reklamacji

W przypadku odrzucenia reklamacji, w księgach rachunkowych zasadniczo nie dokonuje się korekt przychodów i kosztów sprzedaży. Należy jednak rozważyć ewentualne koszty poniesione w związku z rozpatrzeniem reklamacji, np. koszty ekspertyz, które mogą zostać zaksięgowane jako koszty operacyjne. W przypadku, gdy klient nie odbiera towaru po odrzuceniu reklamacji, należy postępować zgodnie z przepisami dotyczącymi zagospodarowania nieodebranych towarów.

Dokumentacja księgowa reklamacji

Podstawą księgowania reklamacji powinny być odpowiednie dokumenty, takie jak:

- Protokół reklamacyjny sporządzony przez klienta.

- Decyzja o uznaniu lub odrzuceniu reklamacji.

- Dokumenty magazynowe PZ (przyjęcie zwrotu towaru na magazyn).

- Faktura korygująca (w przypadku korekty przychodu i KST).

- Dowody zapłaty (w przypadku zwrotu środków pieniężnych).

- Faktury kosztowe (np. za transport, ekspertyzy).

Koszty związane z reklamacją towaru

Reklamacje towarów mogą generować różne koszty dla przedsiębiorstwa. Należy je uwzględnić w rachunkowości i analizie finansowej. Do najczęstszych kosztów związanych z reklamacjami należą:

- Koszty transportu zwrotnego: Koszty związane z przesłaniem wadliwego towaru od klienta do sprzedawcy. Zgodnie z przepisami, w przypadku uznanej reklamacji, koszty te co do zasady ponosi sprzedawca.

- Koszty naprawy lub wymiany towaru: Koszty związane z naprawą wadliwego towaru lub wymianą na nowy, wolny od wad.

- Koszty ekspertyz: Koszty zlecania ekspertyz w celu ustalenia przyczyn wadliwości towaru.

- Koszty obsługi reklamacji: Koszty administracyjne związane z obsługą procesu reklamacyjnego, np. czas pracy pracowników, koszty korespondencji.

- Straty z tytułu obniżenia ceny towaru: W przypadku decyzji o obniżeniu ceny towaru zamiast jego wymiany lub naprawy.

- Straty z tytułu utraty klientów: Negatywne doświadczenia związane z reklamacjami mogą prowadzić do utraty klientów i pogorszenia reputacji firmy.

Ważne! W przypadku uznanej reklamacji, koszty związane z dostarczeniem i odesłaniem towaru, wykonaniem niezależnych badań i ekspertyz, ponosi w całości sprzedawca.

Prawa i obowiązki stron w procesie reklamacji

Zarówno sprzedawca, jak i kupujący mają określone prawa i obowiązki w procesie reklamacji. Sprzedawca ma obowiązek:

- Przyjąć reklamację od kupującego.

- Rozpatrzyć reklamację w terminie 14 dni (w Polsce). Przekroczenie tego terminu oznacza uznanie reklamacji za zasadną.

- W przypadku uznania reklamacji, spełnić żądanie kupującego (naprawa, wymiana, obniżenie ceny, zwrot środków).

- Ponieść koszty związane z uzasadnioną reklamacją.

Kupujący ma prawo:

- Złożyć reklamację w przypadku stwierdzenia wad towaru.

- Wybrać podstawę reklamacji (rękojmia lub gwarancja).

- Domagać się określonych działań naprawczych lub rekompensacyjnych.

- Otrzymać odpowiedź na reklamację w terminie.

- Odwołać się od decyzji sprzedawcy w przypadku odrzucenia reklamacji (np. do Rzecznika Konsumentów).

FAQ – Najczęściej zadawane pytania dotyczące księgowania reklamacji

- Czy muszę księgować każdą reklamację?

- Tak, każda reklamacja, a w szczególności jej skutki finansowe (uznanie, odrzucenie, zwrot towaru, koszty) powinny być odpowiednio udokumentowane i zaksięgowane, aby rzetelnie przedstawić sytuację finansową firmy.

- Jak zaksięgować koszty transportu zwrotnego towaru w przypadku uznanej reklamacji?

- Koszty transportu zwrotnego w przypadku uznanej reklamacji księguje się jako koszty operacyjne na koncie kosztów (np. konto 760 – Pozostałe koszty operacyjne lub konto 490 – Koszty rodzajowe – Usługi obce), strona Wn, w korespondencji z kontem „Rozrachunki z dostawcami” lub „Kasa”/„Rachunek bankowy”, strona Ma.

- Co zrobić, gdy reklamacja zostanie odrzucona, a klient nie odbiera towaru?

- W takiej sytuacji należy postępować zgodnie z przepisami dotyczącymi zagospodarowania nieodebranych towarów. Można wezwać klienta do odbioru towaru, a po upływie określonego terminu, towar może zostać np. sprzedany lub zutylizowany (z zachowaniem odpowiedniej dokumentacji).

- Czy fakturę korygującą do reklamacji muszę wystawić od razu po uznaniu reklamacji?

- Fakturę korygującą należy wystawić niezwłocznie po zaistnieniu okoliczności uzasadniających korektę (np. uznanie reklamacji i zwrot towaru). Przepisy prawa podatkowego regulują terminy wystawiania faktur korygujących.

Podsumowanie

Prawidłowe księgowanie reklamacji towarów jest istotne dla rzetelności i przejrzystości ksiąg rachunkowych firmy. Zrozumienie zasad ewidencji księgowej reklamacji, kosztów z nimi związanych oraz praw i obowiązków stron, pozwala na sprawne zarządzanie procesem reklamacyjnym i minimalizację negatywnych skutków finansowych. Warto pamiętać o odpowiedniej dokumentacji każdej reklamacji i systematycznym monitorowaniu kosztów reklamacyjnych, aby móc podejmować świadome decyzje biznesowe.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie reklamacji towaru w firmie, możesz odwiedzić kategorię Księgowość.