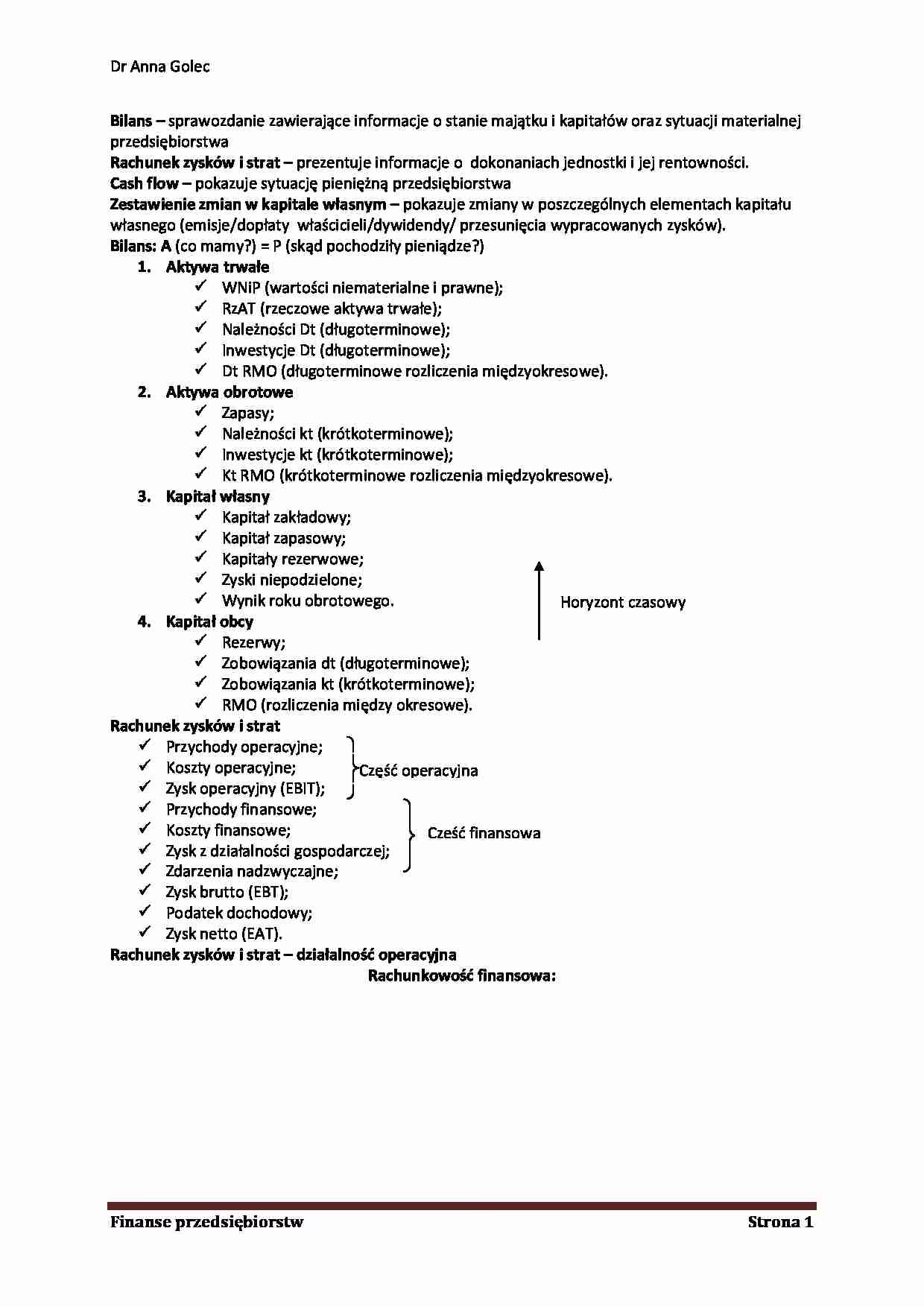

27/09/2021

Etyka stanowi fundament zawodu księgowego, wpływając na zaufanie publiczne i wiarygodność informacji finansowych. Zasady moralne kierują działaniami i decyzjami specjalistów ds. rachunkowości, którzy pełnią kluczową rolę w zarządzaniu informacjami finansowymi przedsiębiorstw i organizacji. W tym artykule przyjrzymy się bliżej etycznym wyzwaniom w rachunkowości finansowej, z jakimi mierzą się księgowi na co dzień.

Czym jest rachunkowość?

Rachunkowość to systematyczny proces rejestrowania, klasyfikowania, podsumowywania, analizowania i interpretowania transakcji finansowych przedsiębiorstwa lub organizacji. Głównym celem rachunkowości jest dostarczenie dokładnego i wiarygodnego obrazu sytuacji finansowej podmiotu różnym zainteresowanym stronom. Do tych stron zaliczają się inwestorzy, wierzyciele, zarząd, pracownicy oraz inne podmioty, które podejmują decyzje na podstawie informacji finansowych.

Kluczowe kwestie etyczne w rachunkowości finansowej

Zawód księgowego wiąże się z szeregiem dylematów etycznych. Poniżej omówimy najważniejsze z nich:

1. Poufność w rachunkowości

Poufność informacji jest fundamentalnym aspektem etyki w rachunkowości i finansach. Księgowi i specjaliści ds. finansów mają dostęp do wrażliwych danych finansowych, a ich obowiązkiem jest zachowanie tych informacji w tajemnicy. Nieuprawnione ujawnienie tych danych może mieć poważne konsekwencje dla klienta i samego księgowego. Profesjonaliści muszą zawsze dbać o poufność i ujawniać informacje tylko za zgodą klienta lub gdy jest to wymagane przepisami prawa. Przykładowo, informacje o strategii finansowej firmy, planach inwestycyjnych czy szczegółowych danych dotyczących klientów są objęte tajemnicą zawodową.

2. Niezależność zawodowa

Niezależność i obiektywizm to kolejne kluczowe zagadnienia etyczne w rachunkowości. Księgowi i specjaliści ds. finansów muszą zachować niezależność i obiektywizm podczas świadczenia usług na rzecz swoich klientów. Oznacza to unikanie konfliktów interesów i niedopuszczanie, aby relacje osobiste lub interesy finansowe wpływały na ich profesjonalny osąd. Niezależność objawia się w uczciwym i bezstronnym podejściu do analizy danych finansowych, sporządzania raportów i wydawania opinii. Księgowi powinni unikać wszelkich działań, które mogłyby naruszyć ich niezależność, takich jak przyjmowanie prezentów lub przysług od klientów, które mogłyby być postrzegane jako próba wpływania na ich decyzje.

3. Kompetencje zawodowe w rachunkowości

Kompetencje zawodowe stanowią istotny element etyki w rachunkowości. Odnoszą się do zdolności księgowego lub specjalisty ds. finansów do świadczenia usług wysokiej jakości. Profesjonaliści muszą posiadać niezbędną wiedzę, umiejętności i doświadczenie, aby świadczyć usługi zgodne ze standardami zawodowymi. Ważne jest również ciągłe doskonalenie zawodowe i aktualizowanie wiedzy z zakresu rachunkowości i finansów, śledzenie zmian w przepisach i standardach, aby zapewnić klientom dokładne i rzetelne informacje. Brak odpowiednich kompetencji może prowadzić do błędów w sprawozdaniach finansowych, a w konsekwencji – do negatywnych skutków dla przedsiębiorstwa i jego interesariuszy.

4. Obiektywizm i rzetelność

Obiektywizm i rzetelność to aspekty etyczne ściśle powiązane z niezależnością. Księgowi i specjaliści ds. finansów muszą unikać wszelkich konfliktów interesów, które mogłyby zagrażać ich obiektywizmowi. Ich rady i opinie powinny być bezstronne i oparte na faktach, a nie na osobistych preferencjach czy naciskach zewnętrznych. Rzetelność przejawia się w dokładności, staranności i uczciwości w przygotowywaniu i prezentowaniu informacji finansowych. Księgowi powinni działać z należytą starannością, weryfikując dane i stosując odpowiednie procedury, aby minimalizować ryzyko błędów i nieprawidłowości.

5. Zapobieganie oszustwom finansowym

Oszustwa finansowe stanowią poważne zagrożenie etyczne w rachunkowości. Księgowi i specjaliści ds. finansów muszą być czujni w wykrywaniu i zapobieganiu oszustwom w sprawozdaniach finansowych swoich klientów. W przypadku podejrzenia oszustwa, mają obowiązek zgłosić je odpowiednim organom. Profesjonalny sceptycyzm jest kluczowy w pracy księgowego. Powinni oni podchodzić do informacji finansowych z pewną dozą krytycyzmu i weryfikować je, poszukując ewentualnych nieprawidłowości lub niespójności. Działania mające na celu zapobieganie oszustwom obejmują m.in. wdrażanie systemów kontroli wewnętrznej, przeprowadzanie audytów i analizę ryzyka.

6. Profesjonalne postępowanie i uczciwość

Profesjonalne postępowanie odnosi się do zachowania i działań księgowego lub specjalisty ds. finansów w ogóle. Powinni oni przestrzegać wysokich standardów etycznych i unikać wszelkich działań, które mogłyby zaszkodzić ich reputacji lub reputacji zawodu księgowego i finansisty. Przestrzeganie standardów zawodowych i przepisów jest kluczowe, a każde zachowanie, które mogłoby być uznane za nieetyczne lub nieprofesjonalne, jest niedopuszczalne. Uczciwość w postępowaniu, transparentność i odpowiedzialność to cechy charakteryzujące profesjonalnego księgowego.

7. Odpowiedzialność za informacje księgowe

Kodeks etyki zawodowej w rachunkowości nakłada na księgowych odpowiedzialność za przygotowane i prezentowane informacje z zakresu rachunkowości. Odpowiedzialność ta obejmuje zarówno rzetelność i wiarygodność danych, jak i ich zgodność z obowiązującymi przepisami i standardami. Księgowy odpowiada za prawidłowe zastosowanie zasad rachunkowości, sporządzenie kompletnych i jasnych sprawozdań finansowych oraz ujawnienie wszystkich istotnych informacji, które mogą wpłynąć na decyzje użytkowników tych sprawozdań. Odpowiedzialność ta jest nie tylko prawna, ale również etyczna i moralna.

Podsumowanie etycznych wyzwań w rachunkowości

Etyczne kwestie w rachunkowości finansowej stanowią poważne wyzwanie dla księgowych i specjalistów ds. finansów. Poufność, niezależność, kompetencje zawodowe, obiektywizm, zapobieganie oszustwom i profesjonalne postępowanie to tylko niektóre z dylematów etycznych, z którymi muszą się mierzyć. Poprzez przestrzeganie wysokich standardów etycznych i stosowanie się do zasad i regulacji zawodowych, księgowi i specjaliści ds. finansów mogą zapewnić wysoką jakość świadczonych usług oraz utrzymać zaufanie i integralność zawodu księgowego i finansisty. Etyka w rachunkowości to nie tylko zbiór reguł, ale przede wszystkim postawa i sposób myślenia, które powinny kierować każdym profesjonalistą w tej dziedzinie.

Pytania i odpowiedzi dotyczące etyki w rachunkowości

Pytanie: Co oznacza odpowiedzialność księgowego za przygotowane informacje zgodnie z kodeksem etyki?

Odpowiedź: Odpowiedzialność księgowego za przygotowane informacje oznacza, że jest on zobowiązany do zapewnienia, że informacje te są rzetelne, wiarygodne, zgodne z przepisami i standardami rachunkowości. Księgowy ponosi odpowiedzialność za prawidłowe zastosowanie zasad rachunkowości, sporządzenie kompletnych i jasnych sprawozdań finansowych oraz ujawnienie wszystkich istotnych informacji.

Pytanie: Jakie konsekwencje grożą za nieetyczne postępowanie w rachunkowości?

Odpowiedź: Konsekwencje nieetycznego postępowania w rachunkowości mogą być bardzo poważne. Mogą obejmować utratę licencji zawodowych, kary finansowe, postępowania sądowe, a nawet odpowiedzialność karną. Ponadto, nieetyczne postępowanie niszczy reputację księgowego i podważa zaufanie do całego zawodu.

Pytanie: Jakie są najważniejsze zasady etyczne, którymi powinien kierować się księgowy?

Odpowiedź: Najważniejsze zasady etyczne w rachunkowości to: uczciwość, obiektywizm, niezależność, poufność, kompetencje zawodowe, profesjonalne postępowanie i dbałość o interes publiczny. Przestrzeganie tych zasad jest kluczowe dla utrzymania wysokiego poziomu etyki w zawodzie księgowego.

Jeśli chcesz poznać inne artykuły podobne do Etyczne aspekty rachunkowości finansowej, możesz odwiedzić kategorię Rachunkowość.