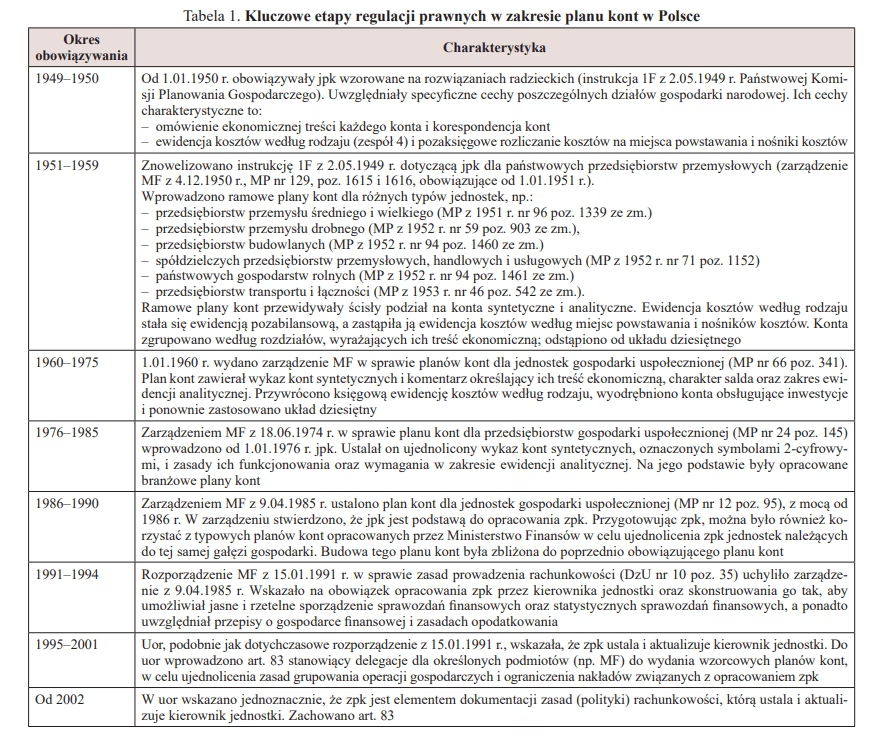

10/04/2023

W świecie finansów i księgowości, precyzja i porządek są kluczowe. Jednym z fundamentów efektywnego zarządzania finansami przedsiębiorstwa są numery kont bilansowych. Te sześciocyfrowe kody, choć na pierwszy rzut oka mogą wydawać się tajemnicze, stanowią podstawę klasyfikacji operacji finansowych i sald w księdze głównej. Zrozumienie ich struktury i znaczenia jest niezbędne dla każdego, kto zajmuje się finansami przedsiębiorstwa, od księgowych po menedżerów i właścicieli firm.

Czym są numery kont bilansowych?

Numer konta bilansowego to sześciocyfrowy kod, który służy do klasyfikowania działalności finansowej i sald w księdze głównej. Pierwsza cyfra tego numeru jest kluczowa, ponieważ wskazuje, czy dane konto dotyczy bilansu, czy rachunku zysków i strat. W kontekście bilansu, numery kont odgrywają fundamentalną rolę w systematyzacji i prezentacji informacji finansowych.

Konta bilansowe, w przeciwieństwie do kont wynikowych, odzwierciedlają stan majątku i źródeł jego finansowania przedsiębiorstwa na dany moment. Są one podstawą do sporządzenia bilansu, który jest jednym z najważniejszych sprawozdań finansowych firmy. Bilans prezentuje aktywa, pasywa i kapitał własny przedsiębiorstwa, dając obraz jego kondycji finansowej.

Struktura numerów kont bilansowych

Jak wspomniano, pierwsza cyfra numeru konta bilansowego ma zasadnicze znaczenie. Dla kont bilansowych, najczęściej spotykane zakresy numeracji to:

- 1XXXXX - Aktywa: Konta te obejmują zasoby majątkowe przedsiębiorstwa.

- 2XXXXX - Pasywa: Konta te reprezentują zobowiązania i kapitał własny przedsiębiorstwa.

- 3XXXXX - Salda początkowe: Konta te są wykorzystywane do rejestracji sald początkowych na początku roku obrotowego.

Pozostałe cyfry numeru konta bilansowego służą do dalszej, bardziej szczegółowej klasyfikacji w ramach danej kategorii (aktywa, pasywa, salda początkowe). Pozwala to na precyzyjne rozróżnienie między różnymi rodzajami aktywów (np. środki pieniężne, należności, zapasy), pasywów (np. zobowiązania krótkoterminowe, długoterminowe) i sald początkowych.

Konta aktywów (1XXXXX)

Konta aktywów, oznaczone numerami rozpoczynającymi się od cyfry 1, reprezentują zasoby kontrolowane przez przedsiębiorstwo w wyniku przeszłych zdarzeń, z których oczekuje się przyszłych korzyści ekonomicznych. Aktywa są elementem bilansu, który pokazuje, czym przedsiębiorstwo dysponuje. Zakres numeracji kont aktywów to zazwyczaj od 111000 do 199000.

W ramach kont aktywów, możemy wyróżnić różne kategorie, między innymi:

- Środki pieniężne i ekwiwalenty (np. konto 100000): Obejmują gotówkę w kasie, środki na rachunkach bankowych, czeki, weksle płatne w krótkim terminie. Są to najbardziej płynne aktywa przedsiębiorstwa.

- Inwestycje krótkoterminowe (np. konto 140000): Inwestycje, które są łatwo zbywalne i z terminem zapadalności krótszym niż rok, np. krótkoterminowe papiery wartościowe.

- Należności (np. konto 200000): Kwoty należne przedsiębiorstwu od kontrahentów z tytułu sprzedaży towarów lub usług, np. należności z tytułu dostaw i usług.

- Zapasy (np. konto 300000): Aktywa przeznaczone do sprzedaży w toku zwykłej działalności operacyjnej, w procesie produkcji w celu takiej sprzedaży lub w postaci materiałów lub dostaw przeznaczonych do zużycia w procesie produkcji lub świadczenia usług, np. materiały, towary, produkty gotowe, produkcja w toku.

- Aktywa trwałe (np. konto 010000): Aktywa, które przedsiębiorstwo zamierza użytkować przez okres dłuższy niż rok, np. nieruchomości, maszyny i urządzenia, środki transportu, wartości niematerialne i prawne.

- Inne aktywa (np. konto 370000): Kategoria obejmująca aktywa, które nie pasują do powyższych kategorii, np. aktywa z tytułu podatku odroczonego, aktywa biologiczne.

Konta pasywów (2XXXXX)

Konta pasywów, oznaczone numerami rozpoczynającymi się od cyfry 2, reprezentują źródła finansowania majątku przedsiębiorstwa. Pasywa pokazują, skąd przedsiębiorstwo pozyskało środki na sfinansowanie swoich aktywów. Zakres numeracji kont pasywów to zazwyczaj od 211000 do 299000.

Pasywa dzielą się na:

- Zobowiązania: Wynikają z przeszłych zdarzeń i powodują obowiązek przekazania aktywów lub świadczenia usług w przyszłości.

- Kapitał własny: Stanowi różnicę między aktywami a zobowiązaniami. Jest to wkład właścicieli i wypracowane zyski, które pozostały w przedsiębiorstwie.

W ramach kont pasywów, możemy wyróżnić różne kategorie, między innymi:

- Zobowiązania krótkoterminowe (np. konto 201000): Zobowiązania, których termin spłaty przypada w ciągu jednego roku, np. zobowiązania z tytułu dostaw i usług, zobowiązania podatkowe, zobowiązania wobec pracowników (wynagrodzenia), zobowiązania z tytułu kredytów i pożyczek krótkoterminowych.

- Zobowiązania długoterminowe (np. konto 240000): Zobowiązania, których termin spłaty przypada w okresie dłuższym niż rok, np. zobowiązania z tytułu kredytów i pożyczek długoterminowych, obligacje.

- Rezerwy (np. konto 290000): Zobowiązania o niepewnym terminie wymagalności lub kwocie, np. rezerwy na świadczenia emerytalne i podobne, rezerwy na restrukturyzację.

- Kapitał własny (np. konto 800000 w planach kont): Obejmuje kapitał podstawowy, kapitał zapasowy, kapitał rezerwowy, zysk (stratę) z lat ubiegłych, zysk (stratę) netto. W kontekście numeracji 2XXXXX, kategoria kapitału własnego może być reprezentowana przez konta rozliczeń wyniku finansowego i inne specyficzne konta kapitałowe, w zależności od planu kont.

Konta sald początkowych (3XXXXX)

Konta sald początkowych, oznaczone numerami rozpoczynającymi się od cyfry 3, są wykorzystywane do rejestracji sald początkowych na początku każdego roku obrotowego. Zakres numeracji kont sald początkowych to zazwyczaj od 300000 do 399999.

Na początku nowego roku obrotowego, salda kont bilansowych z końca poprzedniego roku są przenoszone jako salda początkowe na konta sald początkowych. Jest to kluczowy krok w procesie zamknięcia ksiąg rachunkowych i otwarcia ksiąg na nowy okres. Konta sald początkowych zapewniają ciągłość danych finansowych i umożliwiają rozpoczęcie księgowania operacji gospodarczych w nowym roku z aktualnymi danymi początkowymi.

Znaczenie prawidłowego stosowania numerów kont bilansowych

Prawidłowe stosowanie numerów kont bilansowych ma fundamentalne znaczenie dla rzetelności i przejrzystości sprawozdawczości finansowej. Dokładna klasyfikacja operacji gospodarczych i sald na odpowiednich kontach bilansowych zapewnia:

- Poprawność bilansu: Bilans sporządzony na podstawie prawidłowo zaklasyfikowanych danych wiernie odzwierciedla sytuację majątkową i finansową przedsiębiorstwa.

- Możliwość analizy finansowej: Ustrukturyzowane dane finansowe ułatwiają analizę wskaźnikową, ocenę rentowności, płynności i zadłużenia przedsiębiorstwa.

- Zgodność z przepisami: Stosowanie numerów kont bilansowych zgodnych z obowiązującym planem kont i przepisami prawa bilansowego jest wymogiem prawnym.

- Efektywne zarządzanie finansami: Dostęp do rzetelnych i uporządkowanych informacji finansowych wspomaga proces podejmowania decyzji biznesowych i kontrolę finansową.

Przykłady praktyczne

Aby lepiej zrozumieć zastosowanie numerów kont bilansowych, rozważmy kilka przykładów:

Przykład 1: Zakup materiałów za gotówkę.

Operacja ta wpłynie na dwa konta bilansowe:

- Konto 310000 "Materiały" (Aktywa - Zapasy) - Zwiększenie stanu zapasów materiałów.

- Konto 100000 "Kasa" (Aktywa - Środki pieniężne) - Zmniejszenie środków pieniężnych w kasie.

Przykład 2: Udzielenie kredytu bankowego.

Operacja ta wpłynie na dwa konta bilansowe:

- Konto 130000 "Rachunek bankowy" (Aktywa - Środki pieniężne) - Zwiększenie środków na rachunku bankowym.

- Konto 240000 "Kredyty bankowe długoterminowe" (Pasywa - Zobowiązania długoterminowe) - Powstanie zobowiązania z tytułu kredytu długoterminowego.

Przykład 3: Amortyzacja środka trwałego.

Operacja ta wpłynie na dwa konta bilansowe:

- Konto 070000 "Umorzenie środków trwałych" (Aktywa - Umorzenie) - Zwiększenie umorzenia środka trwałego (konto korygujące do konta środka trwałego).

- Konto 010000 "Środki trwałe" (Aktywa - Aktywa trwałe) - (pośrednio poprzez umorzenie) Zmniejszenie wartości księgowej netto środka trwałego.

Podsumowanie

Numery kont bilansowych są nieodzownym elementem systemu księgowego. Ich zrozumienie i prawidłowe stosowanie jest kluczowe dla efektywnego zarządzania finansami przedsiębiorstwa i sporządzania rzetelnych sprawozdań finansowych. Znajomość struktury i znaczenia numerów kont bilansowych pozwala na lepsze zrozumienie bilansu i kondycji finansowej firmy, co jest istotne zarówno dla księgowych, menedżerów, jak i właścicieli przedsiębiorstw.

Najczęściej zadawane pytania (FAQ)

- Co to są numery kont bilansowych?

Numery kont bilansowych to sześciocyfrowe kody służące do klasyfikacji operacji finansowych i sald w księdze głównej, odnoszące się do bilansu przedsiębiorstwa. - Jakie są główne kategorie kont bilansowych?

Główne kategorie kont bilansowych to aktywa (1XXXXX), pasywa (2XXXXX) i salda początkowe (3XXXXX). - Dlaczego numery kont bilansowych są ważne?

Są ważne dla prawidłowej klasyfikacji danych finansowych, sporządzania rzetelnego bilansu, analizy finansowej i zgodności z przepisami. - Gdzie mogę znaleźć listę numerów kont bilansowych dla mojej firmy?

Lista numerów kont bilansowych (plan kont) powinna być dostosowana do specyfiki działalności firmy i może być opracowana wewnętrznie lub oparta na standardowym planie kont, zgodnym z przepisami prawa bilansowego danego kraju. Warto skonsultować się z księgowym lub specjalistą ds. finansów. - Czy numery kont bilansowych są takie same we wszystkich firmach?

Nie, plany kont i szczegółowa numeracja kont mogą się różnić między firmami, ale ogólne zasady klasyfikacji (aktywa, pasywa, kapitał) i zakresy numeracji (np. 1XXXXX dla aktywów) są zazwyczaj podobne i wynikają z ogólnych zasad rachunkowości.

Jeśli chcesz poznać inne artykuły podobne do Numery kont bilansowych: Klucz do zrozumienia finansów, możesz odwiedzić kategorię Księgowość.