23/04/2023

Prowadzenie działalności gospodarczej w Polsce wiąże się z obowiązkiem opłacania składek na ubezpieczenia społeczne (ZUS). Dla wielu przedsiębiorców istotną kwestią jest możliwość odliczenia tych składek od podatku, co pozwala na zmniejszenie obciążenia fiskalnego. Zrozumienie zasad odliczania składek ZUS jest kluczowe dla prawidłowego rozliczenia podatkowego i optymalizacji kosztów prowadzenia firmy. W tym artykule szczegółowo omówimy, jakie składki ZUS można odliczyć, w jaki sposób oraz jakie warunki należy spełnić, aby skorzystać z tego uprawnienia.

Jakie składki ZUS podlegają odliczeniu?

Przedsiębiorcy w Polsce mają możliwość odliczenia różnych rodzajów składek ZUS, jednak zasady te różnią się w zależności od formy opodatkowania. Generalnie, do składek, które mogą być odliczone, zaliczamy:

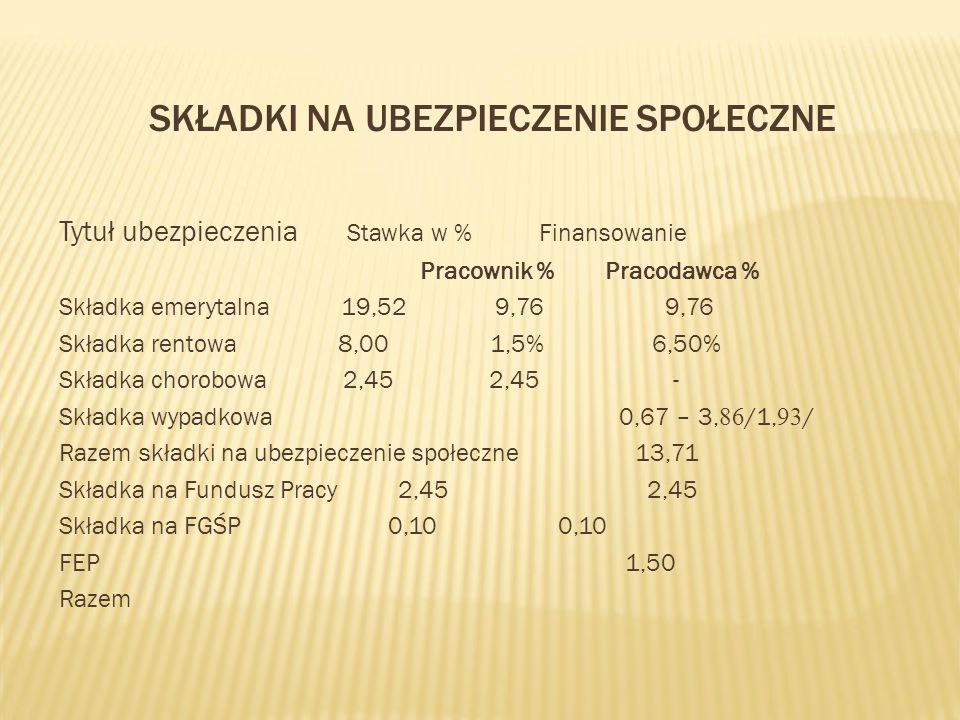

- Składki na ubezpieczenia społeczne: emerytalne, rentowe, chorobowe i wypadkowe.

- Składki na Fundusz Pracy i Fundusz Solidarnościowy.

- Składka zdrowotna (częściowo).

Należy jednak pamiętać, że nie wszystkie formy opodatkowania pozwalają na odliczenie wszystkich wymienionych składek. Szczegółowe zasady omówimy w dalszej części artykułu.

Odliczenie składek ZUS w zależności od formy opodatkowania

Sposób i zakres odliczenia składek ZUS jest ściśle powiązany z wybraną przez przedsiębiorcę formą opodatkowania. Poniżej przedstawiamy szczegółowe zasady dla każdej z popularnych form:

Skala podatkowa i podatek liniowy

Przedsiębiorcy rozliczający się na zasadach ogólnych (skala podatkowa) lub podatkiem liniowym mają najszersze możliwości odliczenia składek ZUS. W tych formach opodatkowania zapłacone składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe i wypadkowe) mogą być:

- Zaliczone do kosztów uzyskania przychodów (KUP): co bezpośrednio obniża dochód do opodatkowania.

- Odliczone od dochodu: pomniejszając podstawę opodatkowania.

Warto zaznaczyć, że wybór pomiędzy zaliczeniem do kosztów a odliczeniem od dochodu zależy od indywidualnej sytuacji przedsiębiorcy. Często zaliczenie do kosztów jest bardziej korzystne, szczególnie przy niższych dochodach lub stracie, ponieważ może przyczynić się do powstania lub powiększenia straty podatkowej, którą można rozliczyć w kolejnych latach.

Składki na Fundusz Pracy i Fundusz Solidarnościowy w przypadku skali podatkowej i podatku liniowego mogą być wyłącznie zaliczone do kosztów uzyskania przychodów. Nie ma możliwości odliczenia ich bezpośrednio od dochodu czy podatku.

Ważne! Aby odliczenie było możliwe, składki muszą być faktycznie zapłacone i udokumentowane (np. potwierdzeniem przelewu, wyciągiem bankowym).

Przykład: Pan Jan rozlicza się podatkiem liniowym. W 2023 roku zapłacił 15 000 zł składek na ubezpieczenia społeczne i 500 zł na Fundusz Pracy i Solidarnościowy. Może zaliczyć 15 500 zł do kosztów uzyskania przychodów, obniżając swój dochód do opodatkowania.

Ryczałt od przychodów ewidencjonowanych

W przypadku ryczałtu od przychodów ewidencjonowanych, zasady odliczania składek ZUS są nieco bardziej ograniczone. Przedsiębiorcy na ryczałcie mogą odliczyć składki na ubezpieczenia społecznewyłącznie od przychodu, pomniejszając tym samym podstawę opodatkowania ryczałtem. Nie ma możliwości zaliczenia tych składek do kosztów uzyskania przychodów, ponieważ w ryczałcie koszty nie są uwzględniane.

Składki na Fundusz Pracy i Fundusz Solidarnościowynie podlegają odliczeniu w ryczałcie od przychodów ewidencjonowanych, ponieważ w tej formie opodatkowania nie ustala się kosztów uzyskania przychodów.

Przykład: Pani Anna rozlicza się ryczałtem. W 2023 roku osiągnęła przychód 80 000 zł i zapłaciła 12 000 zł składek na ubezpieczenia społeczne. Podstawą opodatkowania ryczałtem będzie kwota 68 000 zł (80 000 zł - 12 000 zł).

Karta podatkowa

Karta podatkowa to forma opodatkowania, która charakteryzuje się uproszczonymi zasadami rozliczeń i stałą kwotą podatku. W przypadku karty podatkowej składki na ubezpieczenia społeczne nie podlegają odliczeniu. Podatek jest ustalany w formie decyzji urzędu skarbowego i nie jest powiązany z wysokością przychodów czy kosztów.

Podobnie jak w ryczałcie, składki na Fundusz Pracy i Fundusz Solidarnościowy również nie są odliczane w karcie podatkowej.

Odliczenie składek ZUS pracowników

Przedsiębiorcy zatrudniający pracowników również ponoszą koszty związane ze składkami ZUS. Jako płatnicy składek, mają obowiązek odprowadzać składki na ubezpieczenia społeczne oraz fundusze pozaubezpieczeniowe za swoich pracowników. W kontekście odliczeń, istotne jest, że przedsiębiorcy rozliczający się na skali podatkowej lub podatkiem liniowym mogą zaliczyć do kosztów uzyskania przychodów część składek ZUS finansowaną przez pracodawcę. Do kosztów można zaliczyć:

- Składkę emerytalną (w części finansowanej przez pracodawcę – 9,76%).

- Składkę rentową (w części finansowanej przez pracodawcę – 6,50%).

- Składkę wypadkową (w całości finansowaną przez pracodawcę).

- Składkę na Fundusz Pracy i Fundusz Solidarnościowy (w całości finansowaną przez pracodawcę).

- Składkę na Fundusz Gwarantowanych Świadczeń Pracowniczych (w całości finansowaną przez pracodawcę).

Ważne! Do kosztów uzyskania przychodów można zaliczyć tylko te składki, które faktycznie zostały opłacone w terminie. Niedotrzymanie terminu płatności składek może skutkować przesunięciem momentu zaliczenia ich do kosztów.

Przedsiębiorcy rozliczający się ryczałtem od przychodów ewidencjonowanych lub kartą podatkowąnie mogą zaliczyć składek ZUS pracowników do kosztów uzyskania przychodów.

Odliczenie składki zdrowotnej

Składka zdrowotna podlega odrębnym zasadom odliczenia. Od 2022 roku zasady te uległy zmianie i są zróżnicowane w zależności od formy opodatkowania:

- Podatek liniowy: możliwość odliczenia do kwoty 12 900 zł rocznie. Odliczenie może być dokonane od dochodu lub zaliczone do kosztów uzyskania przychodów.

- Ryczałt od przychodów ewidencjonowanych: możliwość odliczenia 50% zapłaconych składek zdrowotnych od przychodu.

- Karta podatkowa: możliwość pomniejszenia podatku o 19% zapłaconej składki zdrowotnej.

W przypadku skali podatkowej nie ma możliwości odliczenia składki zdrowotnej.

Ważne! Odliczenie składki zdrowotnej jest dobrowolne i wymaga udokumentowania zapłaty.

Dokumentowanie zapłaconych składek ZUS

Aby prawidłowo odliczyć składki ZUS, konieczne jest posiadanie dokumentów potwierdzających ich zapłatę. Do akceptowanych dokumentów należą:

- Dowód wpłaty.

- Potwierdzenie przelewu bankowego.

- Wyciąg bankowy.

- Zaświadczenie z ZUS o zapłaconych składkach.

Posiadanie odpowiedniej dokumentacji jest kluczowe w przypadku kontroli podatkowej.

Podsumowanie

Odliczenie składek ZUS od podatku jest istotnym elementem optymalizacji podatkowej dla przedsiębiorców w Polsce. Możliwości i zasady odliczeń różnią się w zależności od formy opodatkowania. Przedsiębiorcy rozliczający się na skali podatkowej i podatku liniowym mają najszersze możliwości, natomiast w ryczałcie i karcie podatkowej odliczenia są bardziej ograniczone. Kluczowe jest zrozumienie zasad obowiązujących dla danej formy opodatkowania oraz prawidłowe dokumentowanie zapłaconych składek. Regularne monitorowanie zmian w przepisach podatkowych i księgowych jest niezbędne, aby w pełni korzystać z dostępnych ulg i odliczeń.

Najczęściej zadawane pytania (FAQ)

Czy mogę odliczyć składki ZUS zapłacone po terminie?

Tak, ale moment odliczenia może się przesunąć. Składki ZUS, aby mogły być zaliczone do kosztów uzyskania przychodów w danym miesiącu, muszą być opłacone w terminie. W przypadku opóźnienia, składki stają się kosztem w miesiącu ich faktycznej zapłaty.

Czy mogę odliczyć składki ZUS, jeśli mam stratę w działalności?

Tak. W przypadku skali podatkowej i podatku liniowego, zaliczenie składek do kosztów uzyskania przychodów może powiększyć stratę, którą można rozliczyć w kolejnych latach. Odliczenie od dochodu jest ograniczone do wysokości dochodu, więc przy stracie może być mniej korzystne.

Czy składki na ubezpieczenie zdrowotne pracowników mogę zaliczyć do kosztów?

Nie, składki na ubezpieczenie zdrowotne pracowników nie są kosztem uzyskania przychodów dla pracodawcy, ponieważ są finansowane przez pracownika (pracodawca jest jedynie płatnikiem).

Gdzie znajdę potwierdzenie zapłaty składek ZUS online?

Potwierdzenia zapłaty składek ZUS można znaleźć na Platformie Usług Elektronicznych (PUE) ZUS, w zakładce "Płatnik" -> "Księgowość" -> "Potwierdzenia wpłat".

Czy mogę odliczyć składki ZUS zapłacone w poprzednim roku, ale dotyczące bieżącego roku?

Nie. Odliczeniu podlegają tylko składki zapłacone w danym roku podatkowym. Składki za grudzień 2024 roku, opłacone w styczniu 2025 roku, będą odliczone w rozliczeniu za rok 2025.

Jeśli chcesz poznać inne artykuły podobne do Odliczenie składek ZUS od podatku w Polsce, możesz odwiedzić kategorię Rachunkowość.