07/05/2023

W świecie finansów i księgowości pojęcie leasingu finansowego odgrywa kluczową rolę, szczególnie dla przedsiębiorstw korzystających z zewnętrznego finansowania aktywów. Jednym z istotnych elementów związanych z leasingiem finansowym są należności z tytułu leasingu finansowego. Ale czym dokładnie są te należności i dlaczego są tak ważne? Ten artykuł ma na celu kompleksowe wyjaśnienie tego zagadnienia, przybliżając jego definicję, sposób powstawania, księgowanie oraz znaczenie w kontekście sprawozdań finansowych.

- Co to są należności z tytułu leasingu finansowego?

- Jak powstają należności z tytułu leasingu finansowego?

- Księgowanie należności z tytułu leasingu finansowego

- Prezentacja należności z tytułu leasingu finansowego w sprawozdaniach finansowych

- Znaczenie należności z tytułu leasingu finansowego

- Ryzyka związane z należnościami z tytułu leasingu finansowego

- Porównanie z należnościami z tytułu leasingu operacyjnego

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Co to są należności z tytułu leasingu finansowego?

Należności z tytułu leasingu finansowego reprezentują wartość przyszłych płatności leasingowych, które leasingodawca (firma leasingowa) ma prawo otrzymać od leasingobiorcy (klienta) w ramach umowy leasingu finansowego. Mówiąc prościej, są to pieniądze, które firma leasingowa pożycza klientowi na sfinansowanie aktywów, a klient zobowiązuje się spłacić w ratach w określonym czasie.

Aby lepiej zrozumieć to pojęcie, warto najpierw przypomnieć sobie, czym jest leasing finansowy. W odróżnieniu od leasingu operacyjnego, leasing finansowy jest formą finansowania, która w swoich założeniach przypomina bardziej sprzedaż ratalną niż wynajem. Charakteryzuje się on przeniesieniem na leasingobiorcę zasadniczo całego ryzyka i korzyści wynikających z posiadania przedmiotu leasingu. Po zakończeniu umowy leasingobiorca zazwyczaj nabywa przedmiot leasingu za symboliczną kwotę lub ma opcję jego zakupu.

Kluczowe cechy leasingu finansowego, które generują należności to:

- Długoterminowy charakter: Umowy leasingu finansowego są zazwyczaj długoterminowe, co oznacza, że należności z tytułu leasingu rozkładają się na wiele okresów sprawozdawczych.

- Przeniesienie ryzyka i korzyści: Leasingodawca przenosi na leasingobiorcę ryzyko związane z utratą wartości, uszkodzeniem czy przestarzeniem przedmiotu leasingu, a także korzyści z jego użytkowania i ewentualnego wzrostu wartości.

- Opcja wykupu: Często umowa leasingu finansowego zawiera opcję wykupu przedmiotu leasingu po zakończeniu umowy, co dodatkowo upodabnia go do sprzedaży ratalnej.

Jak powstają należności z tytułu leasingu finansowego?

Należności z tytułu leasingu finansowego powstają w momencie zawarcia umowy leasingu finansowego. Załóżmy, że firma leasingowa finansuje zakup maszyny o wartości 100 000 PLN dla klienta. W momencie podpisania umowy leasingowej, firma leasingowa wykazuje w swoim bilansie należność z tytułu leasingu finansowego w wysokości 100 000 PLN (pomijając na razie kwestie wartości bieżącej i oprocentowania). Ta należność reprezentuje zobowiązanie klienta do spłaty tej kwoty w ustalonych ratach leasingowych.

Każda rata leasingowa składa się z dwóch części:

- Spłata kapitału: Część raty zmniejszająca wartość należności z tytułu leasingu finansowego.

- Odsetki: Część raty stanowiąca wynagrodzenie dla leasingodawcy za udostępnienie kapitału.

Wraz z każdą spłatą raty przez leasingobiorcę, należność z tytułu leasingu finansowego w bilansie leasingodawcy maleje o część kapitałową raty, a część odsetkowa raty jest wykazywana jako przychód odsetkowy w rachunku zysków i strat.

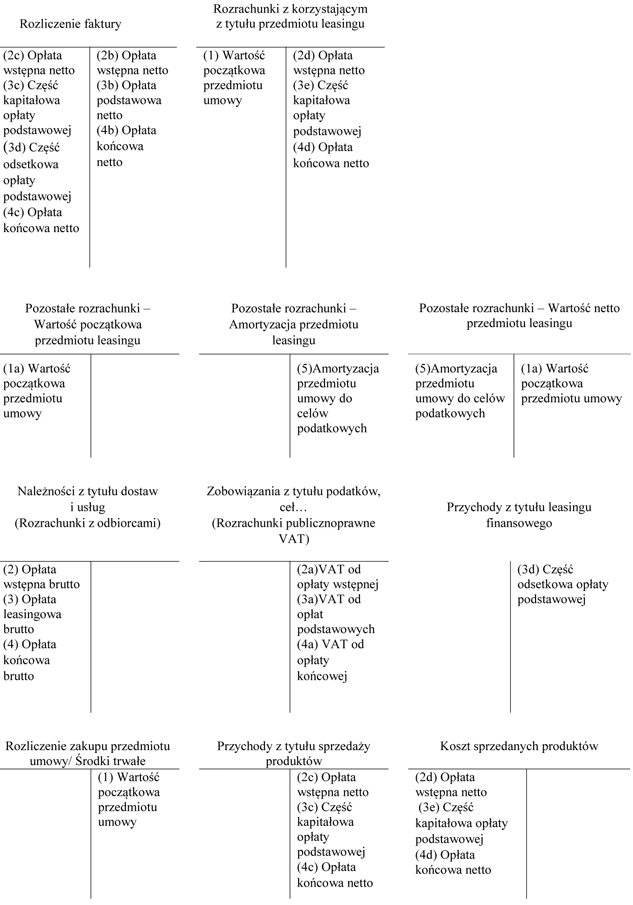

Księgowanie należności z tytułu leasingu finansowego

Księgowanie należności z tytułu leasingu finansowego wymaga uwzględnienia kilku kluczowych aspektów. Na początku, w momencie zawarcia umowy leasingu, należy ustalić wartość początkową należności. Zgodnie z zasadami rachunkowości, wartość początkową należności z tytułu leasingu finansowego stanowi wartość bieżąca minimalnych opłat leasingowych, powiększona o wartość gwarantowanej wartości końcowej oraz wszelkich początkowych kosztów bezpośrednich leasingodawcy.

Wartość bieżąca minimalnych opłat leasingowych oblicza się poprzez zdyskontowanie przyszłych płatności leasingowych do ich wartości obecnej, przy użyciu stopy procentowej leasingu lub, jeśli nie można jej ustalić, krańcowej stopy procentowej leasingobiorcy.

Księgowanie w momencie zawarcia umowy leasingu finansowego:

DR Należności z tytułu leasingu finansowego CR Przedmiot leasingu (wycofanie z majątku) CR Przychody przyszłych okresów (wartość bieżąca minimalnych opłat leasingowych - wartość przedmiotu leasingu)Z biegiem czasu, wraz z otrzymywaniem rat leasingowych, księgowanie przebiega następująco:

DR Środki pieniężne CR Należności z tytułu leasingu finansowego (część kapitałowa raty) CR Przychody odsetkowe (część odsetkowa raty)Ważne jest, aby pamiętać o amortyzacji przedmiotu leasingu. Chociaż przedmiot leasingu jest formalnie własnością leasingodawcy, to w leasingu finansowym ryzyko i korzyści z jego posiadania są przeniesione na leasingobiorcę. Dlatego, w pewnych przypadkach, leasingodawca może nadal amortyzować przedmiot leasingu, szczególnie jeśli zachowuje pewne ryzyko rezydualne.

Prezentacja należności z tytułu leasingu finansowego w sprawozdaniach finansowych

Należności z tytułu leasingu finansowego prezentowane są w bilansie leasingodawcy jako aktywa. Zazwyczaj wykazuje się je w pozycji należności długoterminowe, jeśli termin spłaty przekracza jeden rok, oraz w pozycji należności krótkoterminowe, jeśli termin spłaty jest krótszy niż rok. Sposób prezentacji może zależeć od specyfiki działalności leasingodawcy i przyjętych zasad rachunkowości.

W rachunku zysków i strat, przychody z leasingu finansowego ujmowane są jako przychody odsetkowe. Rozpoznawane są one systematycznie w czasie trwania umowy leasingu, odzwierciedlając stopę zwrotu z zainwestowanego kapitału.

Informacje dodatkowe do sprawozdania finansowego powinny zawierać szczegółowe informacje dotyczące należności z tytułu leasingu finansowego, takie jak:

- Wartość brutto należności z tytułu leasingu finansowego oraz ich wartość bieżąca.

- Uzgodnienie wartości brutto należności z tytułu leasingu finansowego z wartością bieżącą.

- Terminy zapadalności należności.

- Rodzaje przedmiotów leasingu.

- Politykę rachunkowości w zakresie leasingu finansowego.

Znaczenie należności z tytułu leasingu finansowego

Należności z tytułu leasingu finansowego są istotnym elementem bilansu firm leasingowych i mają bezpośredni wpływ na ich wyniki finansowe. Odzwierciedlają one zaangażowanie kapitału firmy w działalność leasingową i stanowią podstawę do generowania przychodów odsetkowych. Analiza poziomu i jakości należności z tytułu leasingu finansowego pozwala na ocenę efektywności zarządzania ryzykiem kredytowym i stabilności finansowej leasingodawcy.

Dla inwestorów i analityków finansowych, należności z tytułu leasingu finansowego są ważnym wskaźnikiem oceny potencjału wzrostu przychodów i zdolności firmy do generowania zysków w przyszłości. Wysoki poziom należności, przy zachowaniu odpowiedniej jakości portfela, może wskazywać na dynamiczny rozwój działalności leasingowej i atrakcyjność firmy dla inwestorów.

Ryzyka związane z należnościami z tytułu leasingu finansowego

Podobnie jak inne należności, również należności z tytułu leasingu finansowego wiążą się z pewnymi ryzykami, przede wszystkim z ryzykiem kredytowym. Ryzyko kredytowe w kontekście leasingu finansowego to ryzyko, że leasingobiorca nie wywiąże się ze swoich zobowiązań i nie spłaci rat leasingowych w terminie lub w całości. Może to prowadzić do powstania odpisów aktualizujących należności i obniżenia zysków firmy leasingowej.

Inne ryzyka związane z należnościami z tytułu leasingu finansowego to:

- Ryzyko stopy procentowej: Zmiany stóp procentowych mogą wpływać na wartość bieżącą przyszłych płatności leasingowych i tym samym na wartość należności.

- Ryzyko utraty wartości przedmiotu leasingu: W przypadku przedwczesnego rozwiązania umowy leasingu, wartość odzyskanego przedmiotu leasingu może być niższa od wartości należności pozostałej do spłaty.

- Ryzyko operacyjne: Błędy w procesie zawierania umów leasingowych, monitorowania spłat czy windykacji należności mogą prowadzić do strat finansowych.

Porównanie z należnościami z tytułu leasingu operacyjnego

Warto krótko porównać należności z tytułu leasingu finansowego z należnościami, które mogą powstać w ramach leasingu operacyjnego. W leasingu operacyjnym, leasingodawca pozostaje właścicielem przedmiotu leasingu i ponosi główne ryzyko i korzyści z jego posiadania. Opłaty leasingowe w leasingu operacyjnym są traktowane jako przychody z tytułu świadczenia usług, a nie jako spłata kapitału i odsetek.

W leasingu operacyjnym nie powstają należności z tytułu leasingu finansowego w rozumieniu aktywów bilansowych. Leasingodawca wykazuje w bilansie przedmiot leasingu jako środek trwały i amortyzuje go w czasie. Przychody z leasingu operacyjnego są rozpoznawane liniowo w czasie trwania umowy leasingu.

Poniższa tabela przedstawia kluczowe różnice:

| Cecha | Leasing Finansowy | Leasing Operacyjny |

|---|---|---|

| Charakter | Finansowanie zakupu | Wynajem |

| Przeniesienie ryzyka i korzyści | Przeniesione na leasingobiorcę | Pozostaje u leasingodawcy |

| Należności w bilansie | Należności z tytułu leasingu finansowego | Brak (przychody z usług) |

| Przedmiot leasingu w bilansie | Wycofany z bilansu leasingodawcy (wykazana należność) | Wyewidencjonowany jako środek trwały leasingodawcy |

| Amortyzacja przedmiotu leasingu | Może być amortyzowany przez leasingodawcę (w pewnych przypadkach) | Amortyzowany przez leasingodawcę |

| Przychody | Przychody odsetkowe | Przychody z usług |

Najczęściej zadawane pytania (FAQ)

- Czy należności z tytułu leasingu finansowego są aktywami czy pasywami?

Należności z tytułu leasingu finansowego są aktywami w bilansie leasingodawcy. Reprezentują one przyszłe płatności, które leasingodawca ma prawo otrzymać. - Jak wyliczyć wartość początkową należności z tytułu leasingu finansowego?

Wartość początkową należności wylicza się jako wartość bieżącą minimalnych opłat leasingowych, powiększoną o gwarantowaną wartość końcową i początkowe koszty bezpośrednie leasingodawcy. - Gdzie prezentuje się należności z tytułu leasingu finansowego w bilansie?

Należności z tytułu leasingu finansowego prezentuje się w bilansie jako należności długoterminowe i krótkoterminowe, w zależności od terminu spłaty. - Jakie ryzyka wiążą się z należnościami z tytułu leasingu finansowego?

Głównym ryzykiem jest ryzyko kredytowe, czyli ryzyko braku spłaty rat leasingowych przez leasingobiorcę. Inne ryzyka to ryzyko stopy procentowej, ryzyko utraty wartości przedmiotu leasingu i ryzyko operacyjne. - Czym różnią się należności z tytułu leasingu finansowego od należności z tytułu leasingu operacyjnego?

W leasingu operacyjnym nie powstają należności z tytułu leasingu finansowego. Leasingodawca wykazuje przedmiot leasingu jako środek trwały, a przychody z leasingu operacyjnego są traktowane jako przychody z usług.

Podsumowanie

Należności z tytułu leasingu finansowego są kluczowym elementem sprawozdawczości finansowej firm leasingowych. Ich prawidłowe księgowanie, wycena i prezentacja w sprawozdaniach finansowych ma istotne znaczenie dla wiarygodnego obrazu sytuacji finansowej i wyników działalności leasingodawcy. Zrozumienie istoty i specyfiki należności z tytułu leasingu finansowego jest niezbędne dla wszystkich osób zainteresowanych rynkiem leasingowym, inwestorów, analityków finansowych oraz samych przedsiębiorców korzystających z tej formy finansowania.

Jeśli chcesz poznać inne artykuły podobne do Należności z tytułu leasingu finansowego, możesz odwiedzić kategorię Księgowość.