19/11/2022

Prowadzenie księgowości w szkołach niepublicznych, szczególnie tych prowadzonych przez stowarzyszenia, może budzić wiele pytań. Czy szkoła i stowarzyszenie powinny prowadzić oddzielne księgi rachunkowe? Na kogo powinny być wystawiane faktury za media? Jakie sprawozdania finansowe należy składać? W niniejszym artykule postaramy się odpowiedzieć na te i inne pytania, aby rozwiać wątpliwości związane z finansami szkoły niepublicznej.

- Oddzielność prawna szkoły i stowarzyszenia

- Oddzielna księgowość szkoły i stowarzyszenia – czy to konieczne?

- Kiedy konsolidacja bilansów?

- Faktury za media – na szkołę czy stowarzyszenie?

- Rodzaje stowarzyszeń a księgowość

- Sprawozdania finansowe szkoły i stowarzyszenia

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Oddzielność prawna szkoły i stowarzyszenia

Zgodnie z ustawą o systemie oświaty, szkoły i placówki oświatowe są odrębnymi jednostkami od organów, które je prowadzą. Oznacza to, że nawet jeśli stowarzyszenie jest organem prowadzącym szkołę niepubliczną, to szkoła funkcjonuje jako oddzielny podmiot. Potwierdzeniem tej odrębności są nadawane szkole i stowarzyszeniu osobne numery NIP i REGON. Fakt ten ma istotne konsekwencje dla prowadzenia księgowości i sporządzania sprawozdań finansowych.

Oddzielna księgowość szkoły i stowarzyszenia – czy to konieczne?

W sytuacji, gdy szkoła niepubliczna posiada odrębny NIP i REGON od stowarzyszenia, które ją prowadzi, zasadne jest prowadzenie oddzielnej księgowości dla obu tych jednostek. Szkoła, działając jako samodzielny podmiot w obrocie gospodarczym, zawiera umowy (np. na media) we własnym imieniu, dlatego faktury powinny być wystawiane na dane szkoły. Prowadzenie odrębnych ksiąg rachunkowych pozwala na przejrzyste i prawidłowe rozliczenie finansowe zarówno szkoły, jak i stowarzyszenia.

Należy jednak rozważyć, czy w strukturze organizacyjnej stowarzyszenia, szkoła nie jest traktowana jedynie jako jego wewnętrzna jednostka organizacyjna (oddział, zakład). W takim przypadku, mimo posiadania odrębnego NIP i REGON, szkoła może nie być uznawana za odrębną jednostkę sporządzającą samodzielne sprawozdania finansowe w rozumieniu ustawy o rachunkowości. Decydujące znaczenie ma tutaj statut stowarzyszenia i sposób wyodrębnienia szkoły w jego strukturze.

Kiedy konsolidacja bilansów?

Jeśli szkoła jest traktowana jako oddział (zakład) stowarzyszenia, ale sporządza samodzielne sprawozdanie finansowe (tzw. pełny wewnętrzny rozrachunek gospodarczy), to stowarzyszenie jako jednostka macierzysta jest zobowiązane do sporządzenia łącznego sprawozdania finansowego. Konsolidacja bilansów polega na sumowaniu danych finansowych stowarzyszenia i jego oddziałów (w tym przypadku szkoły), z uwzględnieniem odpowiednich wyłączeń (np. wzajemnych rozrachunków). Celem konsolidacji jest przedstawienie sytuacji finansowej całej grupy kapitałowej, czyli stowarzyszenia i wszystkich jego jednostek organizacyjnych, jako jednego podmiotu gospodarczego.

Jeżeli natomiast szkoła nie sporządza samodzielnego sprawozdania finansowego (ograniczony rozrachunek gospodarczy), księgowość prowadzona jest w ramach ksiąg rachunkowych stowarzyszenia, z wyodrębnieniem przychodów i kosztów związanych z działalnością szkoły. W takim przypadku nie ma mowy o konsolidacji, ponieważ szkoła nie jest traktowana jako odrębna jednostka sprawozdawcza.

Faktury za media – na szkołę czy stowarzyszenie?

W sytuacji, gdy szkoła niepubliczna posiada odrębny NIP i REGON, a umowy na media są zawierane przez dyrektora szkoły w imieniu szkoły, faktury za media powinny być wystawiane na dane szkoły. Jest to zgodne z zasadą odrębności prawnej szkoły i stowarzyszenia. Refakturowanie faktur ze stowarzyszenia na szkołę w tym przypadku nie jest konieczne i może być mniej przejrzyste.

Jednakże, jeśli szkoła jest traktowana jedynie jako wewnętrzna jednostka organizacyjna stowarzyszenia, a wszystkie umowy zawierane są przez stowarzyszenie, to faktury mogą być wystawiane na stowarzyszenie. W takim przypadku, w ramach księgowości stowarzyszenia, koszty mediów związane z działalnością szkoły powinny być odpowiednio wyodrębnione.

Rodzaje stowarzyszeń a księgowość

W Polsce wyróżniamy dwa główne rodzaje stowarzyszeń:

- Stowarzyszenia zarejestrowane w Krajowym Rejestrze Sądowym (KRS) – posiadają osobowość prawną. Są to pełnoprawne podmioty prawa, mogą we własnym imieniu nabywać prawa i zaciągać zobowiązania.

- Stowarzyszenia zwykłe – nie posiadają osobowości prawnej. Są to uproszczone formy stowarzyszeń, nie wymagają rejestracji w KRS.

Zarówno stowarzyszenia zarejestrowane, jak i stowarzyszenia zwykłe, są zobowiązane do prowadzenia księgowości zgodnie z ustawą o rachunkowości. Forma prawna stowarzyszenia ma jednak wpływ na zakres obowiązków sprawozdawczych i odpowiedzialność za zobowiązania. Stowarzyszenia zarejestrowane ponoszą odpowiedzialność za zobowiązania całym swoim majątkiem, natomiast w stowarzyszeniach zwykłych odpowiedzialność ponoszą członkowie zarządu.

Sprawozdania finansowe szkoły i stowarzyszenia

Zarówno stowarzyszenia prowadzące szkoły, jak i same szkoły (jeśli są odrębnymi jednostkami sprawozdawczymi), są zobowiązane do sporządzania sprawozdań finansowych. Rodzaj i zakres sprawozdań finansowych zależy od formy prawnej jednostki, jej wielkości oraz przepisów szczególnych.

Podstawowe sprawozdanie finansowe obejmuje:

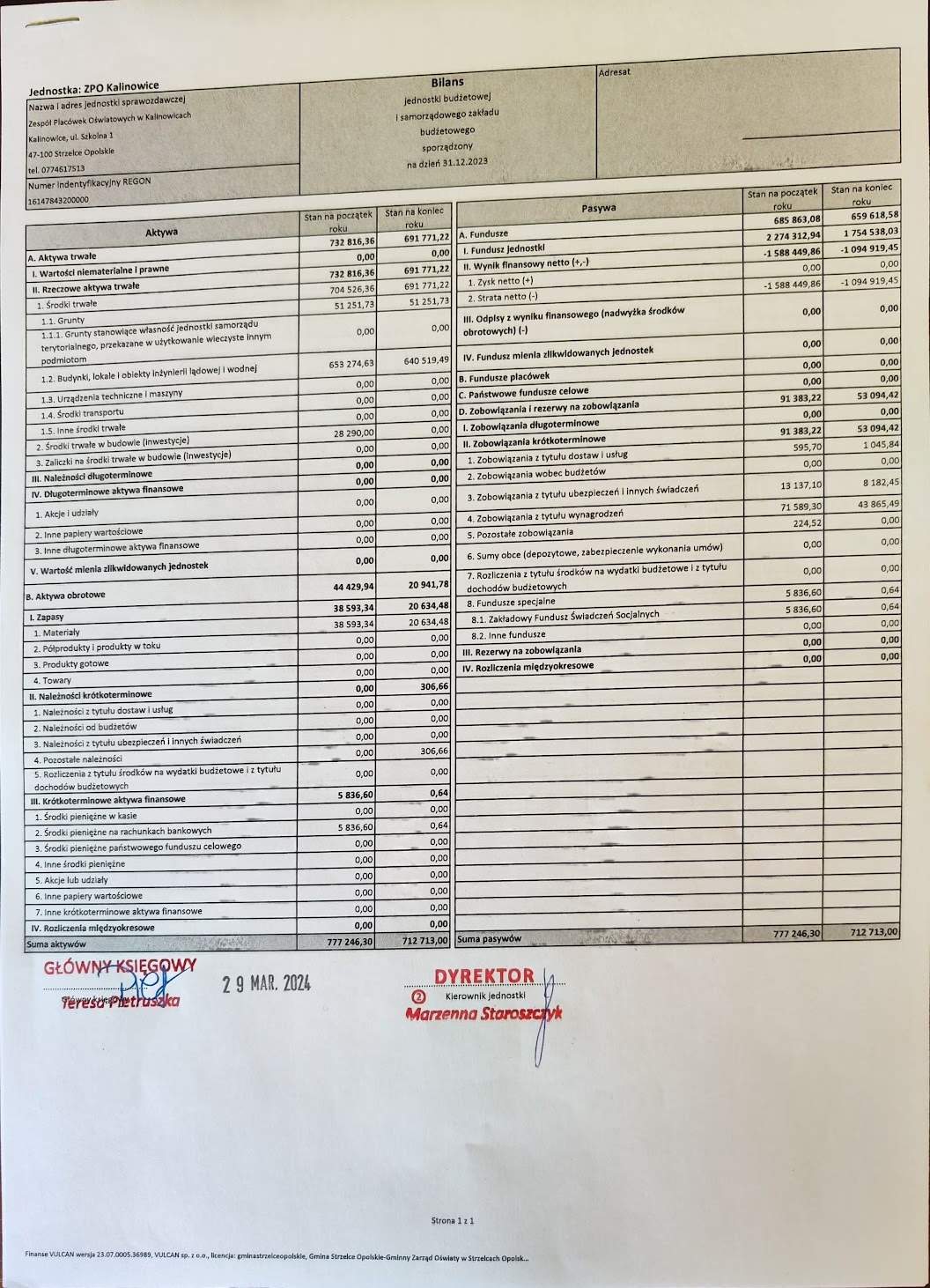

- Bilans – przedstawia stan aktywów i pasywów jednostki na dany dzień.

- Rachunek zysków i strat – prezentuje przychody, koszty i wynik finansowy jednostki za dany okres.

- Informacja dodatkowa – zawiera szczegółowe objaśnienia i uzupełnienia do bilansu i rachunku zysków i strat.

W zależności od sytuacji, sprawozdanie finansowe może również obejmować:

- Zestawienie zmian w kapitale (funduszu) własnym

- Rachunek przepływów pieniężnych (cash flow)

Stowarzyszenia, w zależności od statusu organizacji pożytku publicznego, mogą być również zobowiązane do sporządzania dodatkowych sprawozdań, np. sprawozdania z działalności.

Najczęściej zadawane pytania (FAQ)

Odpowiedź: Zasadniczo tak, jeśli szkoła posiada odrębny NIP i REGON i działa jako odrębny podmiot. W przeciwnym razie, księgowość szkoły może być prowadzona w ramach ksiąg rachunkowych stowarzyszenia. Decydujące znaczenie ma struktura organizacyjna i statut stowarzyszenia.

Odpowiedź: Jeśli szkoła zawiera umowy na media we własnym imieniu, faktury powinny być wystawiane na dane szkoły. W przeciwnym razie, faktury mogą być wystawiane na stowarzyszenie, a koszty alokowane do działalności szkoły.

Odpowiedź: Konsolidacja bilansów jest wymagana, jeśli szkoła jest traktowana jako oddział (zakład) stowarzyszenia, który sporządza samodzielne sprawozdanie finansowe. W przeciwnym razie, konsolidacja nie jest konieczna.

Odpowiedź: Podstawowe sprawozdanie finansowe szkoły niepublicznej obejmuje bilans, rachunek zysków i strat oraz informację dodatkową. W zależności od sytuacji, może być wymagane również zestawienie zmian w kapitale własnym i rachunek przepływów pieniężnych.

Podsumowanie

Prawidłowe prowadzenie księgowości w szkole niepublicznej prowadzonej przez stowarzyszenie wymaga uwzględnienia odrębności prawnej szkoły i stowarzyszenia, formy organizacyjnej szkoły w strukturze stowarzyszenia oraz obowiązujących przepisów ustawy o rachunkowości i ustawy o systemie oświaty. Zasadniczo, jeśli szkoła posiada odrębny NIP i REGON, wskazane jest prowadzenie oddzielnej księgowości i fakturowanie mediów bezpośrednio na szkołę. W przypadku wątpliwości, warto skonsultować się z księgowym lub doradcą podatkowym specjalizującym się w księgowości organizacji pozarządowych i jednostek oświatowych.

Jeśli chcesz poznać inne artykuły podobne do Księgowość szkoły niepublicznej prowadzonej przez stowarzyszenie, możesz odwiedzić kategorię Księgowość.