16/01/2025

Planujesz zakończenie działalności gospodarczej i jesteś podatnikiem VAT? Pamiętaj, że likwidacja firmy wiąże się z szeregiem obowiązków, w tym z koniecznością sporządzenia remanentu likwidacyjnego dla celów VAT. Ten spis z natury jest kluczowy, aby prawidłowo rozliczyć podatek VAT i ewentualnie otrzymać zwrot nadwyżki podatku naliczonego. W tym artykule wyjaśnimy, czym jest remanent likwidacyjny VAT, kiedy jest obowiązkowy, co obejmuje i jak go prawidłowo sporządzić, aby proces zamknięcia firmy przebiegł sprawnie i bezproblemowo.

- Kiedy sporządzenie remanentu likwidacyjnego VAT jest obowiązkowe?

- Co obejmuje spis z natury dla celów VAT?

- Jak prawidłowo sporządzić remanent likwidacyjny VAT?

- Gdzie wykazać podatek należny z remanentu likwidacyjnego?

- Zawiadomienie urzędu skarbowego o sporządzeniu spisu z natury

- Zwrot nadwyżki VAT przy likwidacji działalności

- Sprzedaż majątku firmy przed i po likwidacji a VAT

- Zwolnienie z VAT dla dostaw towarów objętych remanentem likwidacyjnym

- Pamiętaj o zgłoszeniu VAT-Z

- Podsumowanie i kluczowe kroki przy likwidacji firmy a VAT

- Najczęściej zadawane pytania (FAQ)

Kiedy sporządzenie remanentu likwidacyjnego VAT jest obowiązkowe?

Obowiązek sporządzenia spisu z natury dla celów VAT, czyli remanentu likwidacyjnego, pojawia się w kilku sytuacjach związanych z zakończeniem działalności opodatkowanej VAT. Musisz go sporządzić, jeśli:

- Rozwiązujesz spółkę cywilną lub handlową niemającą osobowości prawnej (np. jawną, partnerską, komandytową, komandytowo-akcyjną).

- Kończysz wykonywanie czynności podlegających opodatkowaniu VAT jako osoba fizyczna.

- Kończysz działalność jako przedsiębiorstwo w spadku.

- Twoja działalność gospodarcza jako osoby fizycznej lub przedsiębiorstwa w spadku nie jest zawieszona, ale nie wykonujesz czynności opodatkowanych VAT przez co najmniej 10 miesięcy.

- Wygasł zarząd sukcesyjny albo uprawnienie do jego powołania.

Warto zaznaczyć, że spółki handlowe posiadające osobowość prawną, takie jak spółki z ograniczoną odpowiedzialnością, proste spółki akcyjne i spółki akcyjne, nie mają obowiązku sporządzania remanentu likwidacyjnego VAT.

Co obejmuje spis z natury dla celów VAT?

Remanent likwidacyjny VAT obejmuje szeroki zakres aktywów firmy. Dokładnie rzecz biorąc, w spisie z natury należy uwzględnić:

- Towary handlowe - czyli produkty przeznaczone do dalszej odsprzedaży.

- Materiały - surowce i półprodukty wykorzystywane w produkcji lub świadczeniu usług.

- Wyposażenie - rzeczy ruchome służące prowadzeniu działalności, o wartości powyżej pewnego progu (ustalanego indywidualnie przez przedsiębiorcę w ramach polityki rachunkowości).

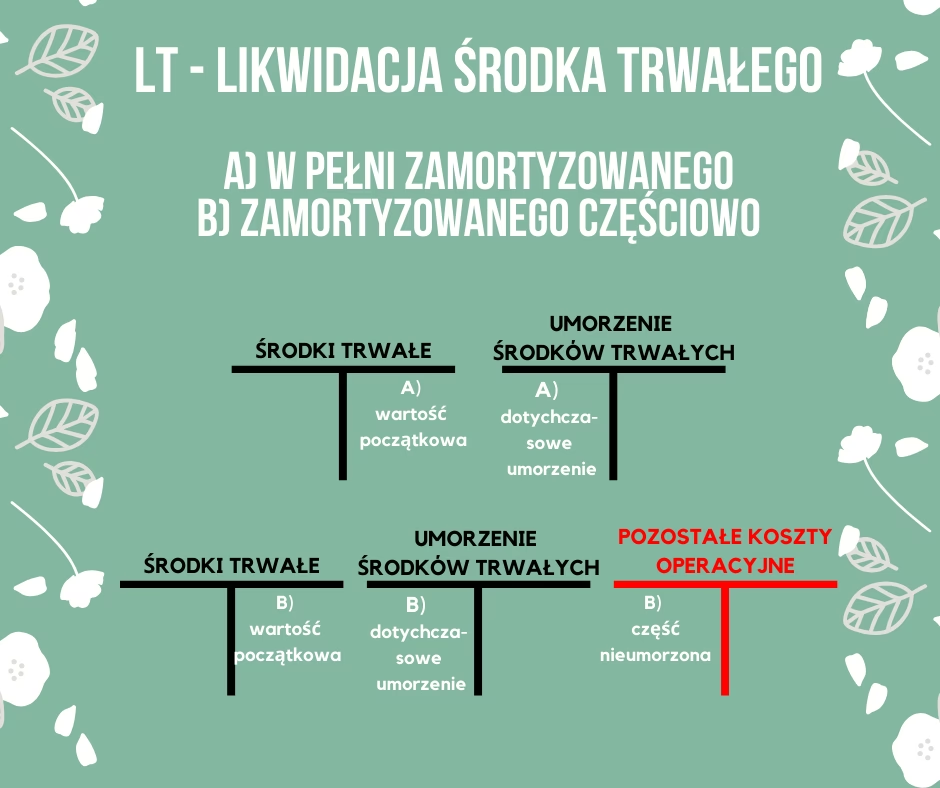

- Środki trwałe - nieruchomości, maszyny, urządzenia i inne aktywa trwałe o wartości przekraczającej określony próg i okresie użytkowania dłuższym niż rok.

Kluczowe jest, że w remanencie likwidacyjnym ujmuje się tylko te składniki majątku, w przypadku których przysługiwało Ci prawo do odliczenia podatku VAT przy ich nabyciu. Oznacza to, że spis obejmuje towary zakupione z fakturami VAT, niezależnie od tego, czy faktycznie skorzystałeś z prawa do odliczenia podatku. Natomiast nie uwzględnia się towarów, przy zakupie których prawo do odliczenia VAT nie przysługiwało.

Jak prawidłowo sporządzić remanent likwidacyjny VAT?

Przepisy nie narzucają konkretnego wzoru spisu z natury, jednak dokument powinien zawierać wszystkie niezbędne informacje. W remanencie likwidacyjnym należy podać:

- Nazwę towaru lub składnika majątku.

- Ilość towaru.

- Cenę nabycia towarów lub towarów podobnych, a w przypadku braku ceny nabycia - koszt wytworzenia.

- Stawkę podatku VAT obowiązującą dla danego towaru.

- Kwotę podatku VAT należnego.

Spis z natury należy sporządzić na dzień likwidacji firmy, czyli na dzień zaprzestania wykonywania czynności opodatkowanych VAT. Warto pamiętać, że nie musisz zgłaszać zamiaru sporządzenia remanentu do urzędu skarbowego.

Gdzie wykazać podatek należny z remanentu likwidacyjnego?

Kwotę podatku VAT należnego, wynikającą z remanentu likwidacyjnego, należy wykazać w ostatniej deklaracji JPK_V7. W deklaracji tej znajdziesz specjalną pozycję przeznaczoną na ten cel: „Wysokość podatku należnego od towarów objętych spisem z natury, o którym mowa w art. 14 ust. 5 ustawy”. Pamiętaj, aby dokładnie wypełnić tę rubrykę, ponieważ jest to kluczowe dla prawidłowego rozliczenia podatku VAT przy likwidacji działalności.

Zawiadomienie urzędu skarbowego o sporządzeniu spisu z natury

Po sporządzeniu remanentu likwidacyjnego VAT, musisz poinformować urząd skarbowy o jego dokonaniu. Możesz to zrobić na dwa sposoby: pisemnie lub elektronicznie. Informację możesz złożyć na formularzu VAT-S1, ale nie jest to obowiązkowe. Ważne, aby w zawiadomieniu podać wartość towarów ustaloną na podstawie spisu oraz kwotę podatku należnego.

Zawiadomienie należy złożyć w urzędzie skarbowym właściwym dla Twojej siedziby lub miejsca zamieszkania. W przypadku przedsiębiorstwa w spadku, właściwy jest urząd skarbowy dla zmarłego podatnika w dniu jego śmierci. Termin na złożenie informacji upływa nie później niż w dniu złożenia deklaracji podatkowej za okres obejmujący dzień likwidacji działalności.

Zwrot nadwyżki VAT przy likwidacji działalności

Likwidując działalność gospodarczą, masz prawo do zwrotu nadwyżki podatku naliczonego wykazanego w ostatniej deklaracji VAT. Nadwyżka ta może wynikać właśnie z remanentu likwidacyjnego, jeśli podatek należny z tytułu spisu jest niższy niż podatek naliczony w ostatnim okresie rozliczeniowym. Warto więc dopilnować prawidłowego sporządzenia remanentu i złożenia deklaracji JPK_V7, aby ubiegać się o zwrot należnych środków.

Sprzedaż majątku firmy przed i po likwidacji a VAT

Istotne jest, co dzieje się z majątkiem firmy przed i po likwidacji w kontekście VAT:

- Sprzedaż składników majątku przed likwidacją: Jeśli przed zamknięciem firmy sprzedasz wszystkie składniki majątku lub wycofasz je do majątku prywatnego, spis z natury VAT wyniesie 0 zł. W takim przypadku nie wystąpi podatek należny na moment złożenia spisu. Jednak sprzedaż lub wycofanie majątku nadal podlega opodatkowaniu VAT i musi zostać rozliczone na moment dokonania tych czynności.

- Sprzedaż składników majątku po likwidacji: Sprzedaż majątku po zamknięciu firmy nie ma już wpływu na podatek VAT. Podatek od tych towarów został już rozliczony w remanencie likwidacyjnym.

Zwolnienie z VAT dla dostaw towarów objętych remanentem likwidacyjnym

Aby uniknąć podwójnego opodatkowania, ustawodawca przewidział zwolnienie z VAT dla dostaw towarów objętych remanentem likwidacyjnym. Zwolnienie to dotyczy dostaw dokonywanych przez byłych wspólników spółek cywilnych lub handlowych, osoby fizyczne prowadzące działalność gospodarczą oraz przedsiębiorstwa w spadku. Zwolnienie obowiązuje przez 12 miesięcy od dnia likwidacji działalności. Warunkiem skorzystania ze zwolnienia jest oczywiście wcześniejsze rozliczenie podatku VAT od towarów ujętych w spisie z natury.

Pamiętaj o zgłoszeniu VAT-Z

Oprócz remanentu likwidacyjnego i deklaracji JPK_V7, nie zapomnij o zgłoszeniu o zaprzestaniu wykonywania czynności opodatkowanych VAT na formularzu VAT-Z. Formularz ten należy złożyć do właściwego urzędu skarbowego w terminie 7 dni od dnia zaprzestania dokonywania czynności opodatkowanych.

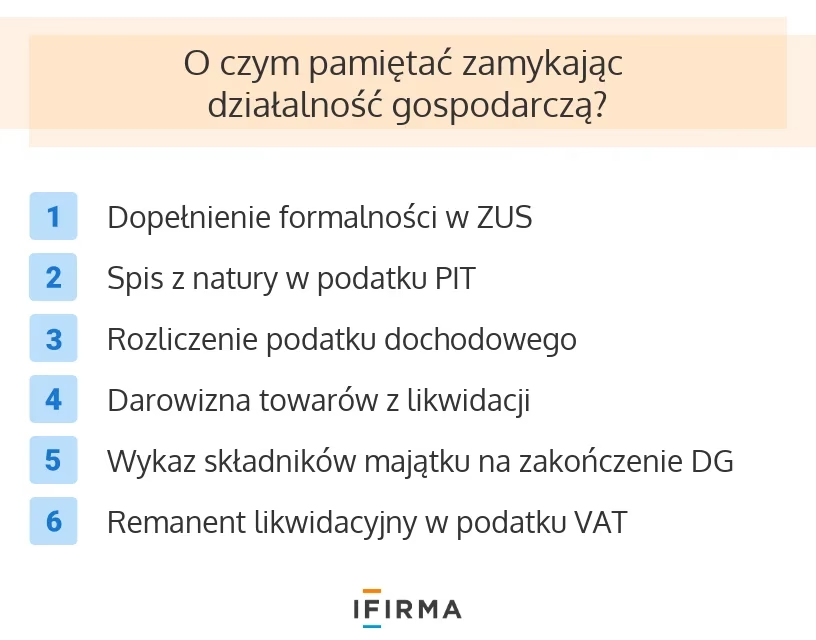

Podsumowanie i kluczowe kroki przy likwidacji firmy a VAT

Likwidacja firmy wiąże się z szeregiem formalności, a prawidłowe rozliczenie VAT jest jednym z kluczowych aspektów. Pamiętaj o:

- Sprawdzeniu, czy masz obowiązek sporządzić remanent likwidacyjny VAT.

- Sporządzeniu spisu z natury na dzień likwidacji, uwzględniając wszystkie wymagane elementy.

- Wykazaniu podatku należnego z remanentu w ostatniej deklaracji JPK_V7.

- Zawiadomieniu urzędu skarbowego o sporządzeniu spisu.

- Złożeniu formularza VAT-Z w terminie 7 dni od zaprzestania działalności.

Dopełnienie tych obowiązków pozwoli Ci uniknąć problemów z urzędem skarbowym i sprawnie zakończyć działalność gospodarczą, a w przypadku nadwyżki VAT, ubiegać się o jej zwrot.

Najczęściej zadawane pytania (FAQ)

1. Czy muszę zgłaszać zamiar sporządzenia remanentu likwidacyjnego VAT do urzędu skarbowego?

Nie, nie ma takiego obowiązku. Wystarczy, że sporządzisz spis z natury na dzień likwidacji firmy i poinformujesz urząd o jego dokonaniu w terminie.

2. Co zrobić, jeśli remanent likwidacyjny VAT wynosi 0 zł?

Nawet jeśli spis z natury wyniesie 0 zł (np. w przypadku sprzedaży całego majątku przed likwidacją), nadal masz obowiązek zawiadomić urząd skarbowy o dokonaniu zerowego spisu.

3. Czy mogę złożyć informację o remanencie likwidacyjnym VAT elektronicznie?

Tak, informację o spisie z natury możesz złożyć elektronicznie, na przykład poprzez e-Urząd Skarbowy.

4. W jakim terminie otrzymam zwrot nadwyżki VAT?

Termin zwrotu nadwyżki VAT zależy od urzędu skarbowego, jednak zazwyczaj wynosi do 60 dni. W niektórych przypadkach, urząd może przedłużyć ten termin, na przykład w celu przeprowadzenia kontroli.

5. Czy muszę płacić za pełnomocnictwo, jeśli korzystam z pomocy księgowego przy likwidacji firmy?

Jeśli księgowy działa jako Twój pełnomocnik szczególny (np. do konkretnej sprawy związanej z likwidacją VAT), konieczne jest uiszczenie opłaty skarbowej za pełnomocnictwo. Opłata nie jest wymagana w przypadku pełnomocnictwa ogólnego.

Jeśli chcesz poznać inne artykuły podobne do Likwidacja firmy a nadwyżka VAT - Remanent likwidacyjny, możesz odwiedzić kategorię Rachunkowość.