27/11/2022

W świecie finansów ubezpieczeniowych, bilans stanowi fundament, na którym buduje się zaufanie i stabilność. Często umieszczany na początku raportów audytorskich, bilans ubezpieczeniowy jest pierwszym dokumentem, na którym skupiają się organy regulacyjne i agencje ratingowe. Dlaczego? Ponieważ to właśnie bilans, a nie rachunek zysków i strat, decyduje o zdolności firmy ubezpieczeniowej do wypłaty roszczeń. Przychody są ważne, ale to nadwyżka kapitałowa, widoczna w bilansie, gwarantuje bezpieczeństwo finansowe i zdolność do regulowania zobowiązań.

Co Znajduje Się w Bilansie Ubezpieczeniowym?

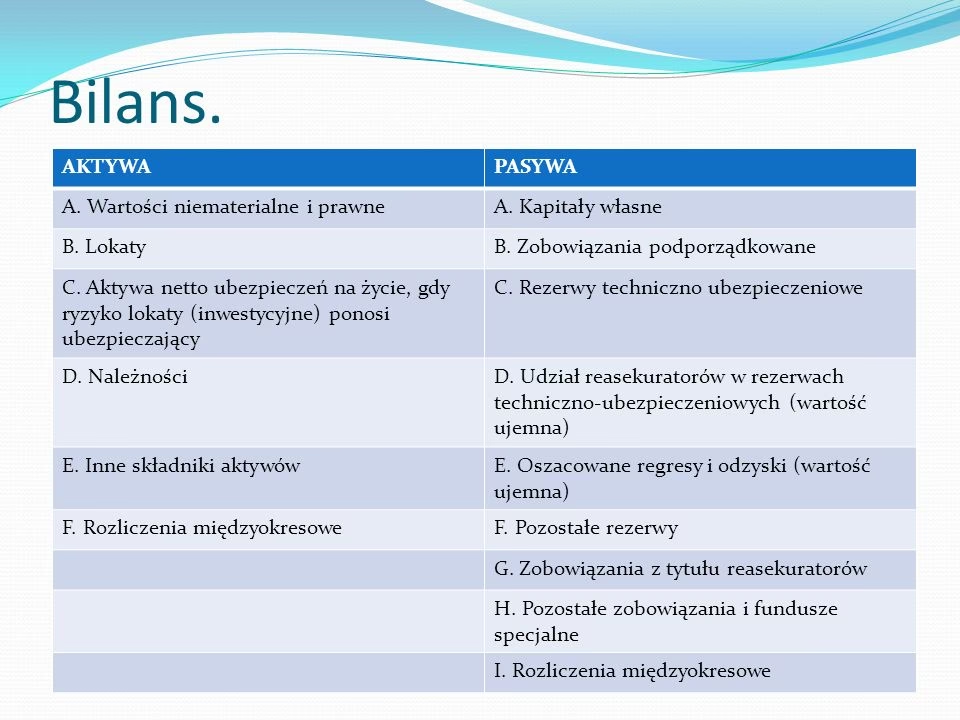

Bilans ubezpieczeniowy to nic innego jak migawka sytuacji finansowej firmy w określonym momencie. Przedstawia on aktywa, pasywa i kapitał własny przedsiębiorstwa. W kontekście ubezpieczeń, bilans nabiera szczególnego znaczenia, ponieważ odzwierciedla zdolność firmy do spełnienia obietnic danych klientom – czyli wypłaty odszkodowań.

- Aktywa: To wszystko, co firma posiada i co ma wartość ekonomiczną. W bilansie ubezpieczeniowym aktywa mogą obejmować gotówkę, inwestycje (np. akcje, obligacje), nieruchomości, należności od reasekuratorów, a także środki przeznaczone na pokrycie przyszłych roszczeń.

- Pasywa: To zobowiązania firmy wobec innych podmiotów. W ubezpieczeniach pasywa to przede wszystkim rezerwy na roszczenia (zarówno zgłoszone, jak i te, które mogą zostać zgłoszone w przyszłości), zobowiązania wobec ubezpieczających, dostawców, pracowników i inne zobowiązania finansowe.

- Kapitał Własny (Nadwyżka): To różnica między aktywami a pasywami. Kapitał własny, często nazywany nadwyżką w kontekście ubezpieczeń, reprezentuje wartość netto firmy. Jest to kluczowy wskaźnik stabilności finansowej i zdolności do absorpcji strat. Im wyższa nadwyżka, tym firma jest bardziej odporna na nieprzewidziane zdarzenia i zmiany rynkowe.

Dlaczego Bilans Ubezpieczeniowy Jest Najważniejszy?

Bilans ubezpieczeniowy ma fundamentalne znaczenie z wielu powodów:

Wypłata Roszczeń

Jak już wspomniano, bilans jest kluczowy dla zdolności firmy do wypłaty roszczeń. To nadwyżka kapitałowa, a nie tylko bieżące przychody, stanowi realne zabezpieczenie finansowe dla klientów. Silny bilans oznacza, że firma jest w stanie wywiązać się ze swoich zobowiązań, nawet w przypadku nieprzewidzianych katastrof lub serii dużych roszczeń.

Wykrywanie Nieprawidłowości Finansowych

Analiza bilansu może pomóc w wykryciu nieprawidłowości finansowych, takich jak sprzeniewierzenie środków klientów czy nieodpowiednie zarządzanie funduszami powierniczymi. Nagłe spadki aktywów lub nieuzasadniony wzrost pasywów mogą być sygnałem ostrzegawczym.

Odporność na Kryzysy i Rozwój

Dobrze zarządzany bilans świadczy o zdolności firmy do przetrwania kryzysów ekonomicznych, cyberataków, czy utraty kluczowych pracowników. Stabilny bilans umożliwia również finansowanie rozwoju, w tym pozyskiwanie nowych producentów i ekspansję na nowe rynki.

Zdolność Kredytowa i Akwizycje

Solidny bilans jest jak dobry wynik kredytowy. Wskazuje na wiarygodność firmy i ułatwia dostęp do finansowania zewnętrznego. Firmy z silnym bilansem mają większe szanse na uzyskanie kredytów na rozwój, akwizycje czy inwestycje strategiczne.

Słabości i Wyzwania Związane z Bilansami

Mimo swojej kluczowej roli, bilans ma pewne ograniczenia i bywa niedoceniany, szczególnie przez osoby skoncentrowane na sprzedaży i przychodach. Ludzki umysł często ma trudności z intuicyjnym zrozumieniem relacji między aktywami a pasywami. Wielu dyrektorów generalnych, choć deklaruje świadomość wagi bilansu, w rzeczywistości może nie w pełni go rozumieć, zwłaszcza gdy bilans sygnalizuje problemy finansowe. Pracownicy działów sprzedaży zazwyczaj koncentrują się na wynikach sprzedaży i nie przywiązują wagi do bilansu.

Dodatkowo, interwencje banków centralnych i luźna polityka monetarna, szczególnie po kryzysach finansowych, mogą osłabiać znaczenie bilansu. Dostęp do taniego pieniądza i programy ratunkowe pozwalają przetrwać nawet słabym firmom, które w normalnych warunkach mogłyby upaść. To zjawisko, w połączeniu z naturalną tendencją do ignorowania „nieseksownego” bilansu, stwarza ryzyko ukrywania oszustw i niekompetencji pod płaszczykiem inżynierii finansowej i sprzedażowej arogancji.

Utrata Nadwyżki i Rola Funduszy Emerytalnych

W ostatnich latach, wiele firm ubezpieczeniowych doświadczyło znacznego spadku nadwyżki kapitałowej. Jednak te straty rzadko są eksponowane w komunikatach prasowych. Często tłumaczy się wycofywanie z rynków lokalnych wysokimi wskaźnikami szkodowości, które w rzeczywistości mogą nie odbiegać znacząco od normy. Słabe otoczenie regulacyjne może być wygodnym pretekstem do wycofania się z rynku, gdy prawdziwym powodem jest słaby bilans i brak odpowiedniej nadwyżki kapitałowej.

Z drugiej strony, na rynku akwizycji agencji i brokerów ubezpieczeniowych obserwujemy napływ kapitału, częściowo dzięki luźnej polityce monetarnej. Fundusze emerytalne, poszukujące wyższych stóp zwrotu w środowisku niskich stóp procentowych, inwestują w akwizycje, często finansowane długiem. Bilanse wielu seryjnych akwizytorów są słabe z tradycyjnego punktu widzenia. Wskaźniki zadłużenia do kapitału własnego i pokrycia odsetek osiągają niepokojące poziomy. Zwykła agencja ubezpieczeniowa z takimi wskaźnikami nie miałaby szans na kredyt bankowy.

Strategia funduszy emerytalnych i private equity opiera się na założeniu, że zawsze znajdzie się ktoś, kto zapewni dodatkowe finansowanie. Historycznie, model ten polegał na sprzedaży przejętej firmy z zyskiem kolejnemu inwestorowi. Jednak wzrost stóp procentowych utrudnia realizację strategii „wyjścia”. Alternatywna strategia, zyskująca na popularności, zakłada, że zawsze znajdzie się pożyczkodawca, który zrefinansuje dług, niezależnie od wskaźników bilansowych, o ile płatności odsetek są regulowane na czas.

Te modele często wymagają zaawansowanej inżynierii finansowej. Celem jest zepchnięcie bilansu na dalszy plan, aby można było wyprowadzić gotówkę z firmy, pozostawiając problem kolejnemu nabywcy. Przypomina to grę w muzyczne krzesła.

Bilans Jako Narzędzie Strategicznej Przewagi

W takich czasach firmy z mocnymi bilansami powinny mieć strategię działania. Solidny bilans daje możliwość wykorzystania słabości konkurencji. Firma z nadwyżką kapitałową może dynamicznie rosnąć, gdy inne firmy muszą ograniczać działalność z powodu braku środków. Agencje i brokerzy ubezpieczeniowi z silnymi bilansami również mają szansę na rozwój, podczas gdy wiele firm po akwizycjach boryka się z brakiem środków na finansowanie wzrostu organicznego.

Chociaż bilans nie jest „sexy”, jest fundamentem trwałego wzrostu. Zwracaj uwagę na swój bilans. Analitycy z Wall Street zdają się doceniać firmy (brokerów i ubezpieczycieli) z silniejszymi bilansami, co znajduje odzwierciedlenie w ich wyższych wycenach.

Podsumowanie

Bilans ubezpieczeniowy to najważniejsze sprawozdanie finansowe, kluczowe dla oceny stabilności i wypłacalności firmy. Ignorowanie bilansu i koncentracja wyłącznie na przychodach to ryzykowna strategia. W świecie ubezpieczeń, gdzie zaufanie i bezpieczeństwo są najważniejsze, solidny bilans to podstawa sukcesu i długoterminowego rozwoju.

Najczęściej Zadawane Pytania (FAQ)

- Co to są aktywa w bilansie ubezpieczeniowym?

- Aktywa to zasoby majątkowe firmy, takie jak gotówka, inwestycje, nieruchomości i należności. W ubezpieczeniach obejmują także środki na pokrycie przyszłych roszczeń.

- Co to są pasywa w bilansie ubezpieczeniowym?

- Pasywa to zobowiązania firmy, w tym rezerwy na roszczenia, zobowiązania wobec ubezpieczających, dostawców i pracowników.

- Co to jest nadwyżka (kapitał własny) w bilansie ubezpieczeniowym?

- Nadwyżka to różnica między aktywami a pasywami. Reprezentuje wartość netto firmy i jest kluczowym wskaźnikiem stabilności finansowej.

- Dlaczego bilans jest ważniejszy od rachunku zysków i strat w ubezpieczeniach?

- Bilans pokazuje zdolność firmy do wypłaty roszczeń, co jest fundamentalne w ubezpieczeniach. Rachunek zysków i strat informuje o rentowności, ale nie gwarantuje wypłacalności.

- Jak analizować bilans firmy ubezpieczeniowej?

- Analiza bilansu obejmuje ocenę struktury aktywów i pasywów, poziomu nadwyżki kapitałowej, wskaźników zadłużenia i płynności. Ważne jest porównanie bilansu z poprzednimi okresami i z bilansami konkurencji.

Jeśli chcesz poznać inne artykuły podobne do Bilans Ubezpieczeniowy: Klucz do Stabilności Finansowej, możesz odwiedzić kategorię Księgowość.