26/11/2023

Rozpoczęcie nowego okresu rozliczeniowego w firmie wiąże się z szeregiem czynności księgowych. Jedną z fundamentalnych jest sporządzenie bilansu otwarcia. Jest to dokument, który stanowi punkt wyjścia dla całej księgowości w danym okresie. W tym artykule szczegółowo omówimy, czym jest bilans otwarcia, jakie konta obejmuje, jak go prawidłowo zaksięgować oraz dlaczego jest tak ważny dla prawidłowego funkcjonowania przedsiębiorstwa.

https://www.youtube.com/watch?v=w2TF1rwrork

Czym jest bilans otwarcia?

Bilans otwarcia to nic innego jak przeniesienie sald z bilansu zamknięcia poprzedniego okresu rozliczeniowego na początek nowego okresu. Mówiąc prościej, jest to stan aktywów i pasywów firmy na pierwszy dzień nowego roku obrotowego. Bilans otwarcia jest niezbędny zarówno dla firm, które kontynuują działalność, jak i dla nowo powstałych przedsiębiorstw, które chcą wprowadzić dane początkowe do systemu księgowego.

Można go porównać do punktu startowego w wyścigu – pokazuje, z jakiej pozycji firma rozpoczyna nowy etap swojej działalności. Dzięki bilansowi otwarcia, księgowość ma solidne fundamenty i może być prowadzona w sposób ciągły i spójny.

Konta objęte bilansem otwarcia

Bilans otwarcia dotyczy wyłącznie kont bilansowych, czyli tych, które prezentowane są w bilansie. Nie obejmuje on kont wynikowych, takich jak przychody i koszty, które odnoszą się do konkretnego okresu rozliczeniowego i są zamykane na koniec każdego okresu.

Do kont bilansowych, które znajdą się w bilansie otwarcia, należą przede wszystkim:

- Aktywa trwałe: Obejmują składniki majątku firmy, które charakteryzują się długim okresem użytkowania, np. nieruchomości, maszyny, urządzenia, środki transportu, wyposażenie.

- Aktywa obrotowe: To składniki majątku o krótkim okresie użytkowania, które łatwo można zamienić na gotówkę, np. zapasy materiałów i towarów, należności od odbiorców, środki pieniężne w kasie i na rachunkach bankowych, inwestycje krótkoterminowe.

- Kapitał własny: Reprezentuje wkład właścicieli w przedsiębiorstwo oraz wypracowane zyski zatrzymane. Może obejmować kapitał podstawowy, kapitał zapasowy, zyski z lat ubiegłych, zysk netto.

- Zobowiązania długoterminowe: Są to zobowiązania firmy, których termin spłaty przypada na okres dłuższy niż jeden rok, np. kredyty bankowe długoterminowe, pożyczki, obligacje.

- Zobowiązania krótkoterminowe: To zobowiązania, których termin spłaty jest krótszy niż jeden rok, np. zobowiązania handlowe (zobowiązania wobec dostawców), zobowiązania z tytułu wynagrodzeń, zobowiązania podatkowe, kredyty krótkoterminowe.

W praktyce, bilans otwarcia będzie zawierał salda kont szczegółowych w ramach wymienionych kategorii. Przykładowo, w aktywach obrotowych mogą znaleźć się salda kont takich jak: "Kasa", "Rachunek bankowy", "Należności od odbiorców", "Zapasy materiałów", "Zapasy towarów" itd.

Szczegółowy podział aktywów i pasywów w bilansie otwarcia

Dla lepszego zrozumienia, przyjrzyjmy się bliżej poszczególnym kategoriom kont, które zazwyczaj uwzględniane są w bilansie otwarcia:

Aktywa

- Aktywa trwałe

- Środki trwałe (np. budynki, maszyny, pojazdy, meble, komputery)

- Wartości niematerialne i prawne (np. licencje, patenty, prawa autorskie)

- Długoterminowe aktywa finansowe (np. udziały i akcje w innych podmiotach, długoterminowe pożyczki udzielone)

- Aktywa obrotowe

- Zapasy (np. materiały, surowce, półprodukty, towary, wyroby gotowe)

- Należności (np. należności od odbiorców, weksle otrzymane)

- Inwestycje krótkoterminowe (np. krótkoterminowe papiery wartościowe, lokaty bankowe krótkoterminowe)

- Środki pieniężne (np. kasa, rachunki bankowe)

Pasywa

- Kapitał własny

- Kapitał podstawowy (akcyjny, udziałowy)

- Kapitał zapasowy

- Zysk (strata) z lat ubiegłych

- Zysk (strata) netto

- Zobowiązania i rezerwy

- Rezerwy na zobowiązania (np. rezerwy na świadczenia emerytalne, rezerwy na naprawy gwarancyjne)

- Zobowiązania długoterminowe (np. kredyty długoterminowe, pożyczki długoterminowe, obligacje)

- Zobowiązania krótkoterminowe (np. zobowiązania handlowe, zobowiązania z tytułu wynagrodzeń, zobowiązania podatkowe, kredyty krótkoterminowe)

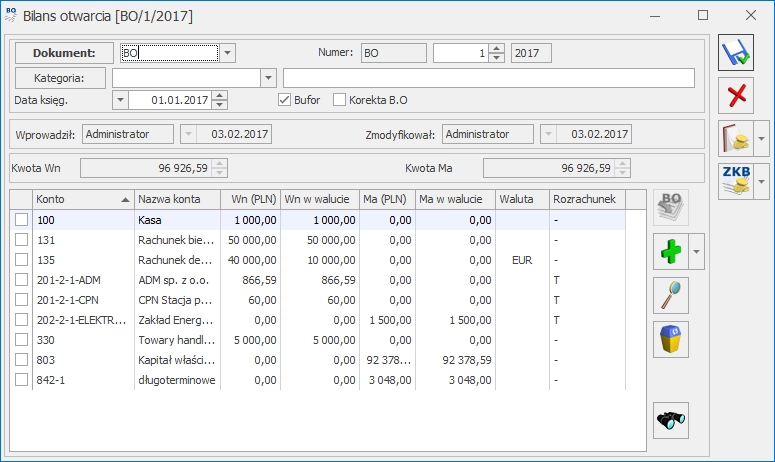

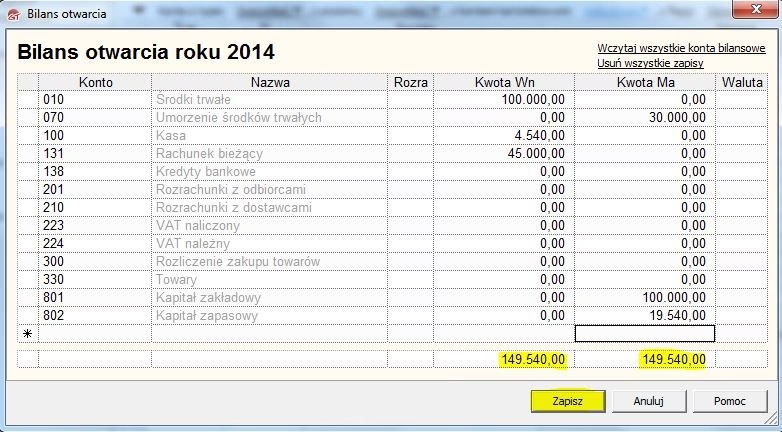

Zapis księgowy bilansu otwarcia

Zapis księgowy bilansu otwarcia jest specyficzny i różni się od standardowych zapisów operacji gospodarczych. Wykorzystuje się do niego tzw. konto techniczne, często nazywane kontem "Bilans otwarcia" lub "Rozpoczęcie działalności".

Schemat zapisu księgowego bilansu otwarcia jest następujący:

- Debet (Dt): Po stronie debetowej konta "Bilans otwarcia" księgujemy wszystkie aktywa firmy, przenosząc ich salda z bilansu zamknięcia poprzedniego okresu.

- Kredit (Ct): Po stronie kredytowej konta "Bilans otwarcia" księgujemy wszystkie pasywa firmy, również przenosząc ich salda z bilansu zamknięcia.

W praktyce, zapis księgowy bilansu otwarcia w dzienniku może wyglądać następująco (na podstawie przykładu z dostarczonego tekstu):

Data: 01.01.2016

| Konto | Strona | Kwota (PLN) |

|---|---|---|

| Kasa | Dt | 8 000 |

| Rachunek bankowy | Dt | 18 000 |

| Zapasy | Dt | 5 000 |

| Należności od odbiorców | Dt | 6 000 |

| Budynki | Dt | 800 000 |

| Inwestycje | Dt | 42 000 |

| Wyposażenie | Dt | 50 000 |

| Zobowiązania wobec dostawców | Ct | 80 000 |

| Kredyt bankowy | Ct | 120 000 |

| Kapitał własny (wyrównanie) | Ct | 729 000 |

| Razem | 929 000 |

Wyjaśnienie:

- Wszystkie aktywa (kasa, rachunek bankowy, zapasy, należności, budynki, inwestycje, wyposażenie) są zaksięgowane po stronie debetowej.

- Zobowiązania (zobowiązania wobec dostawców, kredyt bankowy) są zaksięgowane po stronie kredytowej.

- Kapitał własny jest kwotą wyrównującą, która zapewnia równowagę bilansową (suma aktywów = suma pasywów). Wylicza się go jako różnicę między sumą aktywów a sumą zobowiązań.

Bilans otwarcia dla nowej i istniejącej firmy

Sposób sporządzania bilansu otwarcia jest podobny zarówno dla nowo powstałych firm, jak i dla firm kontynuujących działalność, jednak istnieją pewne różnice:

- Nowa firma: W przypadku nowej firmy, bilans otwarcia tworzony jest na podstawie majątku wniesionego na start działalności przez właścicieli. Mogą to być środki pieniężne, aport rzeczowy (np. maszyny, nieruchomości), wartości niematerialne i prawne. Bilans otwarcia odzwierciedla początkowy stan aktywów i pasywów firmy.

- Firma kontynuująca działalność: Dla firmy, która prowadzi działalność już jakiś czas, bilans otwarcia powstaje poprzez przeniesienie sald z bilansu zamknięcia poprzedniego roku. Jest to proces automatyczny w większości systemów księgowych. Bilans otwarcia jest kontynuacją księgowości z poprzedniego okresu.

Weryfikacja bilansu otwarcia

Po zaksięgowaniu bilansu otwarcia, ważne jest, aby go zweryfikować. Kluczowym elementem weryfikacji jest sprawdzenie, czy saldo konta technicznego "Bilans otwarcia" wynosi zero. Jeśli saldo konta technicznego wynosi zero, oznacza to, że bilans otwarcia został zaksięgowany prawidłowo i bilans jest zrównoważony (suma aktywów równa się sumie pasywów).

Dodatkowo, warto porównać salda poszczególnych kont w bilansie otwarcia z danymi źródłowymi, np. z inwentaryzacją zapasów, wyciągami bankowymi, zestawieniem należności i zobowiązań. Pozwala to na wychwycenie ewentualnych błędów i nieścisłości.

Bilans otwarcia w programie Tally

W popularnym oprogramowaniu księgowym Tally, istnieje możliwość ustawienia bilansu otwarcia dla poszczególnych kont. Można to zrobić podczas zakładania nowych kont lub edycji istniejących. Tally umożliwia również wyzerowanie bilansów otwarcia, co może być przydatne w pewnych sytuacjach, np. przy korektach danych.

Podsumowanie

Bilans otwarcia jest fundamentalnym elementem księgowości, stanowiącym solidny fundament dla prawidłowego prowadzenia ewidencji w nowym okresie rozliczeniowym. Obejmuje on konta bilansowe, odzwierciedlając stan aktywów i pasywów firmy na początek okresu. Prawidłowe zaksięgowanie bilansu otwarcia, jego weryfikacja oraz zrozumienie jego istoty są kluczowe dla rzetelnej i przejrzystej księgowości przedsiębiorstwa. Dzięki bilansowi otwarcia, firma może skutecznie monitorować swoją sytuację finansową i podejmować świadome decyzje biznesowe.

Najczęściej zadawane pytania (FAQ)

- Czy bilans otwarcia dotyczy kont wynikowych?

Nie, bilans otwarcia dotyczy wyłącznie kont bilansowych (aktywa, pasywa, kapitał własny). Konta wynikowe (przychody, koszty) nie są uwzględniane w bilansie otwarcia.

- Jakie konto księgowe wykorzystuje się do zapisu bilansu otwarcia?

Wykorzystuje się konto techniczne, często nazywane "Bilans otwarcia" lub "Rozpoczęcie działalności".

- Co oznacza zerowe saldo konta "Bilans otwarcia" po zaksięgowaniu?

Zerowe saldo konta "Bilans otwarcia" oznacza, że bilans został zaksięgowany prawidłowo i bilans jest zrównoważony (suma aktywów = suma pasywów).

- Czy bilans otwarcia jest potrzebny tylko dla nowych firm?

Nie, bilans otwarcia jest potrzebny zarówno dla nowych firm, jak i dla firm kontynuujących działalność. Dla nowych firm odzwierciedla majątek wniesiony na start, a dla firm kontynuujących działalność jest przeniesieniem sald z bilansu zamknięcia poprzedniego roku.

- Gdzie można znaleźć wzór bilansu otwarcia?

Wzór bilansu otwarcia jest standardowy i wynika z zasad rachunkowości. Przykłady i szablony można znaleźć w podręcznikach do księgowości, na stronach internetowych poświęconych rachunkowości oraz w systemach księgowych.

Jeśli chcesz poznać inne artykuły podobne do Bilans otwarcia w księgowości: Kompleksowy przewodnik, możesz odwiedzić kategorię Księgowość.