04/03/2024

Wynajem nieruchomości wiąże się z potencjalnym ryzykiem uszkodzeń i zaległości w płatnościach czynszu. Aby zabezpieczyć swoją inwestycję, wielu właścicieli pobiera od najemców kaucję, zwaną również depozytem zabezpieczającym. Jest to jednorazowa płatność, która ma stanowić finansowe zabezpieczenie na wypadek nieprzewidzianych sytuacji. Kluczowym pytaniem dla każdego wynajmującego jest: czy kaucja jest ujmowana w bilansie? Odpowiedź jest twierdząca, ale sposób jej księgowania może na początku wydawać się nieco skomplikowany.

Czym jest kaucja i jaką pełni funkcję?

Kaucja, w kontekście wynajmu nieruchomości, to suma pieniędzy wpłacana przez najemcę na rzecz wynajmującego. Jej głównym celem jest ochrona interesów właściciela nieruchomości. Działa ona jako finansowe zabezpieczenie na wypadek, gdyby najemca:

- Spowodował szkody w nieruchomości wykraczające poza normalne zużycie.

- Nie zapłacił czynszu w terminie.

- Nie uregulował innych zobowiązań wynikających z umowy najmu (np. opłat za media, jeśli leżą po stronie najemcy).

Warto podkreślić, że kaucja nie jest dochodem wynajmującego w momencie jej otrzymania. Jest to depozyt, który podlega zwrotowi po zakończeniu umowy najmu, pod warunkiem, że najemca wywiązał się ze wszystkich zobowiązań i nieruchomość została zwrócona w stanie zgodnym z umową, pomniejszonym o normalne zużycie.

Kaucja w księgowości – perspektywa bilansu

Odpowiadając na tytułowe pytanie – tak, kaucja jest ujmowana w bilansie. Z perspektywy księgowości, otrzymana kaucja nie jest traktowana jako przychód, a jako zobowiązanie wynajmującego wobec najemcy. Dlaczego?

Ponieważ wynajmujący jest zobowiązany do zwrotu tej kwoty po zakończeniu umowy najmu, o ile nie wystąpią okoliczności uzasadniające jej zatrzymanie (np. szkody). Dopóki kaucja nie zostanie wykorzystana na pokrycie uzasadnionych kosztów, pozostaje ona zobowiązaniem w bilansie wynajmującego.

Z kolei z perspektywy najemcy, wpłacona kaucja jest aktywem. Stanowi ona bowiem wierzytelność wobec wynajmującego – prawo do odzyskania tych środków po spełnieniu określonych warunków. Najemca oczekuje, że kaucja zostanie mu zwrócona, dlatego jest to traktowane jako składnik aktywów w jego bilansie.

Zapisy księgowe kaucji – krok po kroku

Prawidłowe księgowanie kaucji jest kluczowe dla zachowania transparentności finansowej i zgodności z zasadami rachunkowości. Zobaczmy, jak wyglądają typowe zapisy księgowe związane z kaucją:

Otrzymanie kaucji od najemcy (u wynajmującego):

W momencie otrzymania kaucji, wynajmujący dokonuje następującego zapisu:

| Konto | Debet (Dt) | Kredit (Ct) |

|---|---|---|

| Kasa/Rachunek bankowy | X | |

| Zobowiązania z tytułu kaucji | X |

Wyjaśnienie:

- Debet (Dt) Kasa/Rachunek bankowy: Otrzymanie środków pieniężnych zwiększa stan kasy lub rachunku bankowego, co jest aktywem.

- Kredit (Ct) Zobowiązania z tytułu kaucji: Powstaje zobowiązanie wobec najemcy, które jest ujmowane po stronie pasywów.

Wpłacenie kaucji (u najemcy):

Najemca, wpłacając kaucję, dokonuje zapisu:

| Konto | Debet (Dt) | Kredit (Ct) |

|---|---|---|

| Należności z tytułu kaucji | X | |

| Kasa/Rachunek bankowy | X |

Wyjaśnienie:

- Debet (Dt) Należności z tytułu kaucji: Powstaje należność od wynajmującego, czyli aktywo.

- Kredit (Ct) Kasa/Rachunek bankowy: Wypłata środków pieniężnych zmniejsza stan kasy lub rachunku bankowego.

Zwrot kaucji (u wynajmującego):

Przy zwrocie kaucji, o ile nie ma potrąceń, wynajmujący księguje:

| Konto | Debet (Dt) | Kredit (Ct) |

|---|---|---|

| Zobowiązania z tytułu kaucji | X | |

| Kasa/Rachunek bankowy | X |

Wyjaśnienie:

- Debet (Dt) Zobowiązania z tytułu kaucji: Zobowiązanie wobec najemcy zostaje zlikwidowane.

- Kredit (Ct) Kasa/Rachunek bankowy: Wypłata środków pieniężnych zmniejsza stan kasy lub rachunku bankowego.

Odzyskanie kaucji (u najemcy):

Najemca, otrzymując zwrot kaucji, księguje:

| Konto | Debet (Dt) | Kredit (Ct) |

|---|---|---|

| Kasa/Rachunek bankowy | X | |

| Należności z tytułu kaucji | X |

Wyjaśnienie:

- Debet (Dt) Kasa/Rachunek bankowy: Otrzymanie środków pieniężnych zwiększa stan kasy lub rachunku bankowego.

- Kredit (Ct) Należności z tytułu kaucji: Należność od wynajmującego zostaje zlikwidowana.

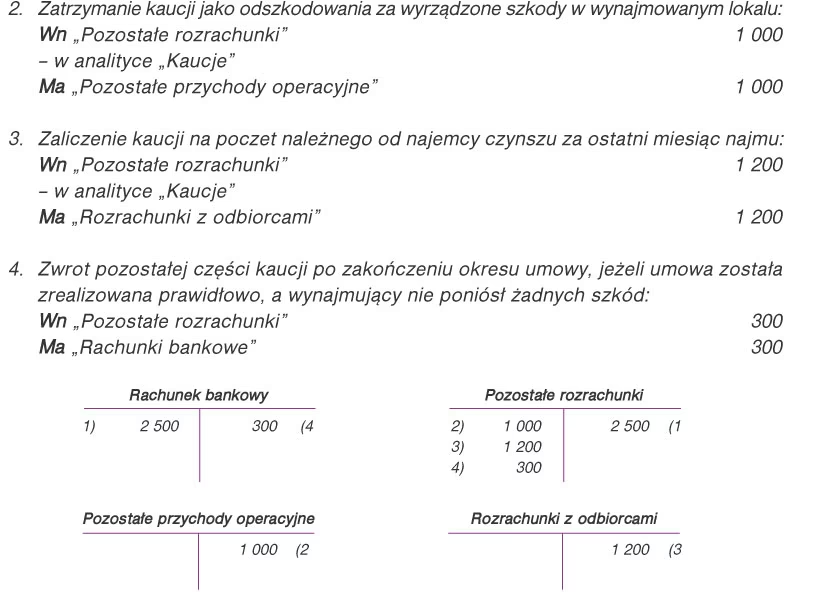

Potrącenia z kaucji (u wynajmującego):

Jeśli z kaucji dokonuje się potrąceń na pokrycie szkód, zaległości czynszowych lub innych uzasadnionych kosztów, sytuacja staje się nieco bardziej złożona. Załóżmy, że z kaucji w wysokości X potrącono kwotę Y na naprawę szkód. Wynajmujący księguje:

| Konto | Debet (Dt) | Kredit (Ct) |

|---|---|---|

| Zobowiązania z tytułu kaucji | X | |

| Przychody z tytułu odszkodowań/Naprawa szkód | Y | |

| Kasa/Rachunek bankowy | X-Y |

Wyjaśnienie:

- Debet (Dt) Zobowiązania z tytułu kaucji: Zobowiązanie z tytułu kaucji zostaje zmniejszone o całą kwotę kaucji (X).

- Kredit (Ct) Przychody z tytułu odszkodowań/Naprawa szkód: Kwota potrącenia (Y) staje się przychodem wynajmującego, pokrywającym koszty naprawy szkód lub inne należności. Może być zaksięgowana na koncie przychodów operacyjnych lub, w zależności od charakteru, na koncie kosztów napraw.

- Kredit (Ct) Kasa/Rachunek bankowy: Zwrot pozostałej części kaucji (X-Y) zmniejsza stan kasy lub rachunku bankowego.

Gdzie kaucja widnieje w bilansie?

W bilansie wynajmującego, zobowiązania z tytułu kaucji prezentowane są w pasywach, w sekcji zobowiązań krótkoterminowych. Jest to logiczne, ponieważ kaucja jest zobowiązaniem, które zazwyczaj ma charakter krótkoterminowy (związane z okresem trwania umowy najmu).

U najemcy, należności z tytułu kaucji widnieją w aktywach, również zazwyczaj w sekcji aktywów krótkoterminowych, jako należności krótkoterminowe.

Limity wysokości kaucji

W wielu krajach, w tym również w Polsce, istnieją regulacje prawne dotyczące maksymalnej wysokości kaucji, jaką wynajmujący może pobrać od najemcy. Przepisy te mają na celu ochronę praw najemców i zapobieganie nadużyciom. Zazwyczaj limity te są wyrażone jako wielokrotność miesięcznego czynszu (np. maksymalnie trzykrotność czynszu miesięcznego). Warto zawsze sprawdzić aktualne przepisy prawa w danym kraju lub regionie, aby upewnić się, że pobierana kaucja jest zgodna z prawem.

Często zadawane pytania (FAQ)

Czy kaucja jest przychodem wynajmującego?

Nie, kaucja nie jest przychodem w momencie jej otrzymania. Jest to zobowiązanie do zwrotu środków, a przychodem staje się dopiero ewentualna kwota potrącona z kaucji na pokrycie szkód lub zaległości.

Gdzie w bilansie ujmowana jest kaucja?

U wynajmującego kaucja jest ujmowana w pasywach bilansu, jako zobowiązanie krótkoterminowe. U najemcy – w aktywach bilansu, jako należność krótkoterminowa.

Co się dzieje z kaucją, gdy umowa najmu dobiega końca?

Po zakończeniu umowy najmu, kaucja powinna zostać zwrócona najemcy, pomniejszona o ewentualne uzasadnione potrącenia (np. na naprawę szkód). Zwrot kaucji powinien nastąpić w terminie określonym w umowie najmu lub przepisach prawa.

Jakie koszty można potrącić z kaucji?

Z kaucji można potrącić koszty naprawy szkód spowodowanych przez najemcę, wykraczających poza normalne zużycie nieruchomości, zaległości w płatnościach czynszu oraz inne uzasadnione koszty wynikające z umowy najmu.

Podsumowanie

Prawidłowe księgowanie kaucji jest istotne zarówno dla wynajmujących, jak i najemców. Zrozumienie, że kaucja jest zobowiązaniem w bilansie wynajmującego i aktywem w bilansie najemcy, pozwala na prawidłowe ujęcie jej w sprawozdawczości finansowej. Zachowanie transparentności i zgodność z zasadami rachunkowości to fundament odpowiedzialnego zarządzania finansami w kontekście wynajmu nieruchomości.

Jeśli chcesz poznać inne artykuły podobne do Kaucja w Bilansie: Jak Księgować Depozyt Zabezpieczający?, możesz odwiedzić kategorię Księgowość.