28/11/2022

W dzisiejszym dynamicznym świecie finansów, zrozumienie podstawowych pojęć bankowych jest kluczowe dla każdego, kto chce świadomie zarządzać swoimi finansami. Jednym z fundamentalnych aspektów, na który warto zwrócić uwagę, jest kapitał własny banku. Często słyszymy o aktywach, pasywach, kredytach, ale kapitał własny, choć mniej medialny, stanowi fundament stabilności i bezpieczeństwa każdej instytucji finansowej. W tym artykule przyjrzymy się bliżej temu pojęciu, wyjaśnimy, czym dokładnie jest kapitał własny banku, dlaczego jest tak istotny i rozwiejemy ewentualne wątpliwości dotyczące jego relacji z kredytami bankowymi.

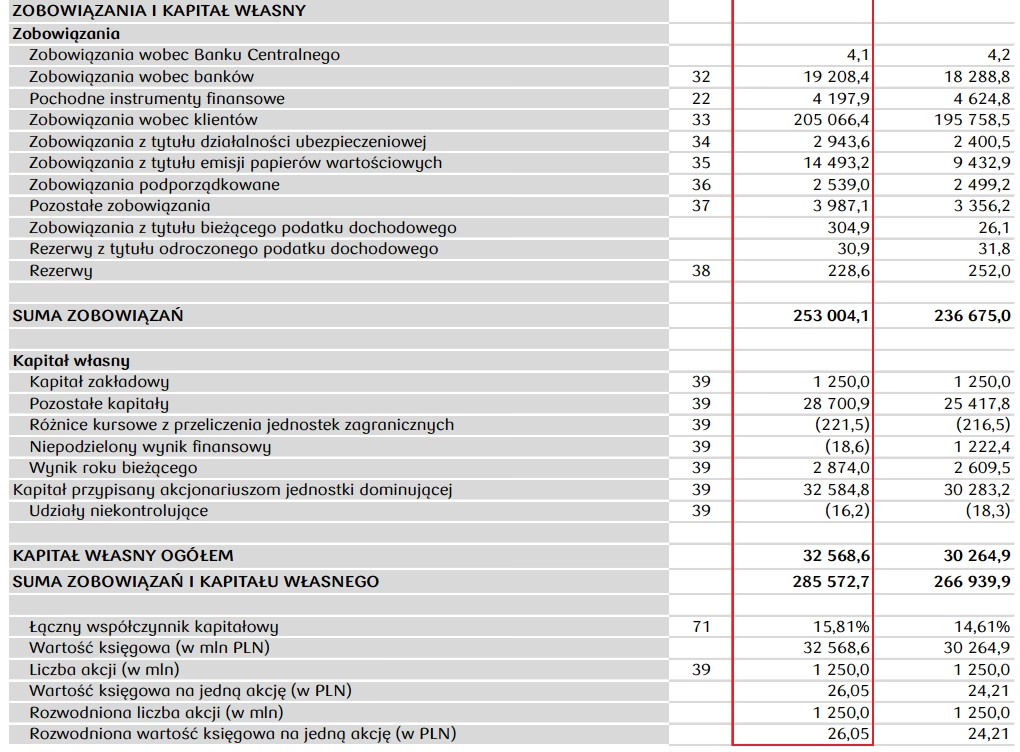

Czym jest kapitał własny banku?

Najprościej mówiąc, kapitał własny banku reprezentuje wartość netto aktywów banku, czyli różnicę między aktywami a zobowiązaniami. Można to również interpretować jako udział właścicieli w banku. Z punktu widzenia bilansu, kapitał własny znajduje się po stronie pasywów, ale w rzeczywistości odzwierciedla on nadwyżkę wartości aktywów nad zobowiązaniami, która należy do akcjonariuszy lub właścicieli banku.

Wyobraźmy sobie bilans banku jako wagę. Na jednej szali znajdują się aktywa – wszystko, co bank posiada i co ma wartość, na przykład: gotówka, inwestycje, nieruchomości, udzielone kredyty. Na drugiej szali umieszczamy zobowiązania – czyli wszystko, co bank jest winien innym, na przykład: depozyty klientów, zaciągnięte pożyczki. Kapitał własny to ta część wagi, która równoważy różnicę między aktywami a zobowiązaniami. Jeśli aktywa przewyższają zobowiązania, bank posiada kapitał własny. Jeśli zobowiązania przewyższają aktywa, bank ma ujemny kapitał własny, co jest bardzo niebezpieczną sytuacją i może prowadzić do bankructwa.

Kapitał własny jest buforem bezpieczeństwa dla banku. Chroni on depozyty klientów i wierzycieli banku przed potencjalnymi stratami. Im wyższy kapitał własny, tym bank jest stabilniejszy i bardziej odporny na wstrząsy ekonomiczne i finansowe.

Elementy składowe kapitału własnego banku

Kapitał własny banku nie jest jednorodny. Składa się z różnych elementów, które można podzielić na:

- Kapitał podstawowy (Tier 1 Capital): Jest to najbardziej podstawowy i najważniejszy element kapitału własnego. Obejmuje:

- Kapitał akcyjny (Share Capital): Środki pieniężne wniesione przez akcjonariuszy w zamian za akcje banku.

- Zyski zatrzymane (Retained Earnings): Skumulowane zyski z poprzednich lat, które nie zostały wypłacone akcjonariuszom w formie dywidend, ale pozostawione w banku w celu wzmocnienia jego kapitału.

- Kapitały rezerwowe (Reserves): Utworzone z zysków rezerwy na pokrycie przyszłych strat lub nieprzewidzianych zdarzeń.

- Kapitał uzupełniający (Tier 2 Capital): Jest to kapitał o niższej jakości niż kapitał podstawowy, ale nadal uznawany za część kapitału własnego. Obejmuje:

- Rezerwy z przeszacowania aktywów (Revaluation Reserves): Rezerwy wynikające z aktualizacji wartości aktywów banku.

- Dług podporządkowany (Subordinated Debt): Dług o niższym priorytecie spłaty w przypadku likwidacji banku, który może być w pewnych granicach zaliczany do kapitału uzupełniającego.

Wymogi regulacyjne dotyczące kapitału własnego banków koncentrują się głównie na kapitale podstawowym, ponieważ jest on najbardziej stabilnym i trwałym źródłem finansowania.

Dlaczego kapitał własny banku jest ważny?

Kapitał własny banku pełni kluczową rolę w funkcjonowaniu całego systemu finansowego. Jego znaczenie można rozpatrywać z kilku perspektyw:

- Bezpieczeństwo depozytów: Wysoki poziom kapitału własnego stanowi ochronę dla depozytów klientów. W przypadku problemów finansowych banku, straty są pokrywane najpierw z kapitału własnego, zanim dotkną depozytów. Im większy kapitał, tym większe bezpieczeństwo dla deponentów.

- Stabilność finansowa: Banki z solidnym kapitałem własnym są bardziej odporne na kryzysy finansowe i wstrząsy gospodarcze. Kapitał własny pozwala bankom przetrwać trudne okresy, kontynuować działalność i wspierać gospodarkę poprzez udzielanie kredytów.

- Zaufanie inwestorów i klientów: Wysoki poziom kapitału własnego buduje zaufanie inwestorów, akcjonariuszy i klientów. Banki o solidnej kondycji finansowej są postrzegane jako bardziej wiarygodne i bezpieczne, co przyciąga kapitał i klientów.

- Wymogi regulacyjne: Organy nadzoru finansowego na całym świecie, w tym w Polsce Komisja Nadzoru Finansowego (KNF), nakładają na banki minimalne wymogi kapitałowe. Banki muszą utrzymywać odpowiedni poziom kapitału własnego w stosunku do swoich aktywów ważonych ryzykiem. Te wymogi mają na celu zapewnienie stabilności systemu bankowego i ochronę interesów deponentów.

- Możliwość rozwoju: Kapitał własny jest również niezbędny do rozwoju banku. Pozwala na rozszerzanie działalności, otwieranie nowych oddziałów, wprowadzanie nowych produktów i usług oraz inwestowanie w nowe technologie.

Czy kredyt bankowy to kapitał własny?

Odpowiedź na to pytanie jest zdecydowanie NIE. Kredyt bankowy nie jest kapitałem własnym. Wręcz przeciwnie, kredyt bankowy jest zobowiązaniem banku. Kiedy bank udziela kredytu, pożycza pieniądze klientowi. Te pieniądze nie pochodzą z kapitału własnego banku, ale zazwyczaj z depozytów klientów lub z innych źródeł finansowania. Kredyt bankowy jest aktywem banku (wierzytelnością wobec kredytobiorcy), ale nie jest kapitałem własnym.

Aby to lepiej zrozumieć, spójrzmy na to z perspektywy bilansu. Kiedy bank udziela kredytu, aktywa banku rosną (o kwotę udzielonego kredytu – wierzytelność), ale nie zmienia to kapitału własnego. Kapitał własny to środki, które bank posiada „na stałe”, a nie pożycza od innych.

Kredyt bankowy jest narzędziem finansowym, które pozwala bankom generować zyski (poprzez odsetki od kredytów), ale jednocześnie wiąże się z ryzykiem (ryzykiem niespłacenia kredytu przez kredytobiorcę). Kapitał własny banku jest buforem, który chroni bank przed stratami wynikającymi z niespłaconych kredytów i innych ryzyk.

Tabela porównawcza: Kapitał własny vs. Kredyt bankowy

| Cecha | Kapitał własny | Kredyt bankowy |

|---|---|---|

| Charakter | Wartość netto aktywów, udział właścicieli | Zobowiązanie banku (jeśli bank zaciąga kredyt) lub Aktywo banku (jeśli bank udziela kredytu) |

| Źródło | Wniesiony kapitał akcyjny, zyski zatrzymane, rezerwy | Depozyty klientów, emisja obligacji, pożyczki międzybankowe (dla banku zaciągającego kredyt) |

| Wpływ na bilans | Zwiększa pasywa (w sensie reprezentacji wartości netto) | Udzielony kredyt zwiększa aktywa, zaciągnięty kredyt zwiększa zobowiązania |

| Funkcja | Bufor bezpieczeństwa, podstawa stabilności, wymóg regulacyjny | Narzędzie finansowania, generowanie zysków (odsetki), instrument polityki monetarnej (w skali makroekonomicznej) |

| Ryzyko | Relatywnie niskie ryzyko (dla banku), ryzyko utraty wartości (dla akcjonariuszy) | Wysokie ryzyko kredytowe (ryzyko niespłacenia), ryzyko stopy procentowej, ryzyko płynności |

Czynniki wpływające na kapitał własny banku

Na poziom kapitału własnego banku wpływa wiele czynników, zarówno wewnętrznych, jak i zewnętrznych. Do najważniejszych należą:

- Zyskowność banku: Banki, które generują wysokie zyski, mogą zwiększać swój kapitał własny poprzez zatrzymywanie części zysków. Zyski zatrzymane są ważnym źródłem wzrostu kapitału własnego.

- Polityka dywidendowa: Polityka wypłaty dywidend ma wpływ na kapitał własny. Wysokie dywidendy zmniejszają zyski zatrzymane i ograniczają wzrost kapitału własnego. Banki muszą znaleźć równowagę między zadowoleniem akcjonariuszy a potrzebą wzmacniania kapitału.

- Emisja akcji: Banki mogą pozyskiwać kapitał własny poprzez emisję nowych akcji. Jest to skuteczny sposób na szybkie zwiększenie kapitału, ale może rozwadniać udział dotychczasowych akcjonariuszy.

- Wartość aktywów: Wartość aktywów banku ma bezpośredni wpływ na kapitał własny. Wzrost wartości aktywów (np. nieruchomości, inwestycji) zwiększa kapitał własny, a spadek wartości aktywów (np. w wyniku kryzysu na rynku nieruchomości) zmniejsza kapitał własny.

- Wymogi regulacyjne: Zmiany w wymogach regulacyjnych dotyczących kapitału własnego mogą wpływać na jego poziom. Wzrost wymogów kapitałowych zmusza banki do zwiększenia kapitału własnego.

- Warunki makroekonomiczne: Warunki makroekonomiczne, takie jak wzrost gospodarczy, inflacja, stopy procentowe, mają wpływ na zyskowność banków i ich zdolność do generowania kapitału własnego. Kryzysy gospodarcze mogą negatywnie wpływać na kapitał własny banków.

Przykłady kapitału własnego w praktyce

Aby lepiej zrozumieć, jak kapitał własny funkcjonuje w praktyce, rozważmy kilka przykładów:

- Bank XYZ ma aktywa o wartości 10 miliardów złotych i zobowiązania o wartości 9 miliardów złotych. W takim przypadku kapitał własny banku XYZ wynosi 1 miliard złotych (10 mld - 9 mld). Ten miliard złotych stanowi bufor bezpieczeństwa dla banku.

- W wyniku kryzysu finansowego, bank ABC poniósł straty w wysokości 500 milionów złotych na niespłaconych kredytach. Jeśli bank ABC miał kapitał własny w wysokości 800 milionów złotych przed kryzysem, to po poniesieniu strat jego kapitał własny zmniejszy się do 300 milionów złotych (800 mln - 500 mln). Bank nadal posiada kapitał własny, ale jego pozycja finansowa osłabła.

- Bank DEF planuje ekspansję na nowe rynki i potrzebuje dodatkowego kapitału. Bank DEF może zdecydować się na emisję nowych akcji, aby pozyskać dodatkowy kapitał własny. Jeśli emisja akcji przyniesie 200 milionów złotych, to kapitał własny banku DEF wzrośnie o tę kwotę, umożliwiając realizację planów rozwoju.

Najczęściej zadawane pytania (FAQ)

- Czy kapitał własny banku jest tym samym co depozyty klientów?

Nie, kapitał własny banku to nie to samo co depozyty klientów. Depozyty klientów są zobowiązaniami banku, czyli pieniędzmi, które bank jest winien klientom. Kapitał własny to wartość netto aktywów banku, czyli udział właścicieli. - Czy bank może działać bez kapitału własnego?

Nie, bank nie może działać bez kapitału własnego. Prawo bankowe i regulacje nadzorcze wymagają od banków posiadania minimalnego poziomu kapitału własnego. Brak kapitału własnego lub jego zbyt niski poziom jest sygnałem poważnych problemów finansowych i może prowadzić do interwencji nadzoru finansowego, a nawet upadłości banku. - Jak sprawdzić poziom kapitału własnego banku?

Informacje o kapitale własnym banku są dostępne w sprawozdaniach finansowych banków, które są publikowane regularnie (zazwyczaj kwartalnie i rocznie). Sprawozdania finansowe są zazwyczaj dostępne na stronach internetowych banków oraz w bazach danych finansowych. - Czy wysoki kapitał własny banku zawsze oznacza bezpieczeństwo?

Wysoki kapitał własny jest bardzo ważnym czynnikiem bezpieczeństwa, ale nie jedynym. Bezpieczeństwo banku zależy również od innych czynników, takich jak jakość aktywów, efektywność zarządzania ryzykiem, przestrzeganie regulacji, warunki rynkowe. Jednak wysoki kapitał własny znacząco zwiększa odporność banku na ryzyka i wstrząsy. - Czy kapitał własny banku ma wpływ na oprocentowanie kredytów i depozytów?

Pośrednio tak. Banki z solidnym kapitałem własnym są postrzegane jako mniej ryzykowne, co może wpływać na ich koszt pozyskania kapitału (np. niższe oprocentowanie obligacji). Może to przekładać się na nieco korzystniejsze warunki kredytów i depozytów dla klientów, choć wpływ kapitału własnego na oprocentowanie jest zazwyczaj mniej bezpośredni niż np. stopy procentowe banku centralnego.

Podsumowanie

Kapitał własny banku jest fundamentalnym pojęciem w świecie finansów. Stanowi on bufor bezpieczeństwa, chroni depozyty klientów, zapewnia stabilność systemu bankowego i umożliwia rozwój banków. Zrozumienie, czym jest kapitał własny i dlaczego jest ważny, jest kluczowe dla każdego, kto korzysta z usług bankowych i chce świadomie podejmować decyzje finansowe. Pamiętajmy, że kredyt bankowy to nie kapitał własny, a zobowiązanie lub aktywo banku, które pełni zupełnie inną funkcję. Solidny kapitał własny to fundament zdrowego i bezpiecznego banku, a tym samym – stabilnego systemu finansowego.

Jeśli chcesz poznać inne artykuły podobne do Kapitał własny banku: Co to jest i dlaczego jest ważny?, możesz odwiedzić kategorię Bankowość.