09/01/2022

Płynność finansowa jest fundamentem stabilnego i prężnie rozwijającego się przedsiębiorstwa. Jednym z kluczowych wskaźników, który bezpośrednio wpływa na tę płynność, jest kapitał pracujący, znany również jako kapitał obrotowy netto. Zrozumienie jego istoty, metod obliczania oraz efektywnego zarządzania nim jest niezbędne dla każdego przedsiębiorcy, niezależnie od wielkości i branży, w jakiej działa jego firma. W tym artykule szczegółowo omówimy definicję kapitału pracującego, jego znaczenie dla przedsiębiorstwa, sposoby obliczania oraz strategie zarządzania nim, aby pomóc Ci w utrzymaniu finansowej kondycji Twojej firmy na najwyższym poziomie.

- Czym jest Kapitał Pracujący? Definicja i Istota

- Znaczenie Kapitału Pracującego dla Przedsiębiorstwa

- Obliczanie Wartości Kapitału Obrotowego Netto

- Interpretacja Wartości Kapitału Obrotowego Netto

- Zarządzanie Kapitałem Obrotowym

- Strategie Zarządzania Kapitałem Pracującym

- Podsumowanie

- Pytania i Odpowiedzi (FAQ)

Czym jest Kapitał Pracujący? Definicja i Istota

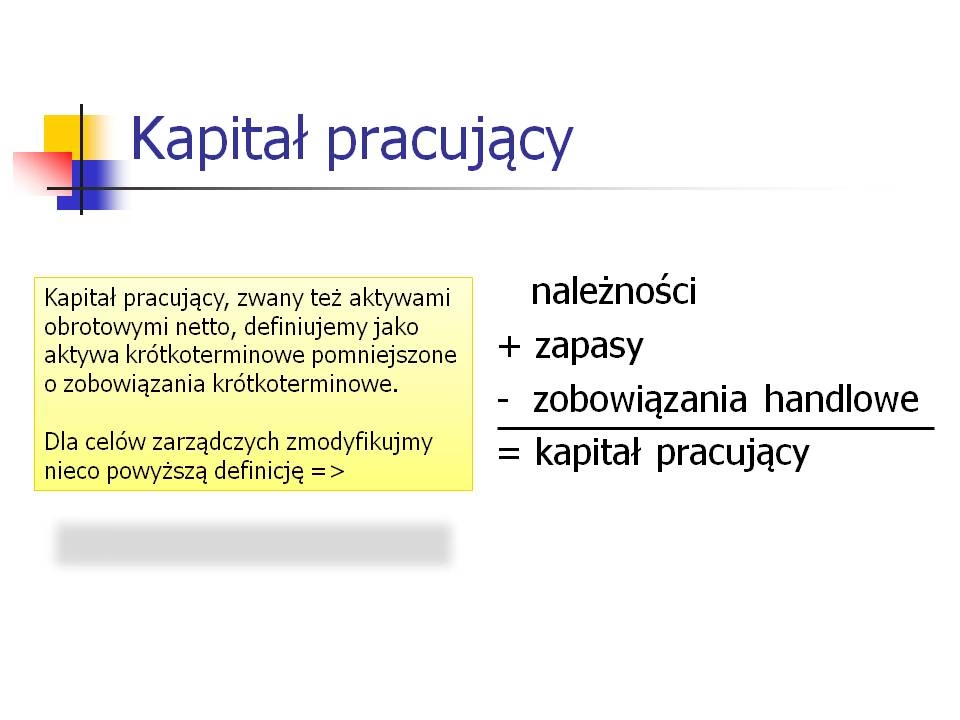

Kapitał pracujący, inaczej kapitał obrotowy netto, to pojęcie fundamentalne w finansach przedsiębiorstw. Aby dokładnie zrozumieć, czym jest, warto zacząć od szerszej kategorii, jaką jest kapitał obrotowy. Kapitał obrotowy w ogólnym ujęciu stanowi różnicę pomiędzy aktywami obrotowymi a zobowiązaniami krótkoterminowymi przedsiębiorstwa. Mówiąc prościej, są to środki, które firma posiada do dyspozycji w krótkim okresie czasu, aby finansować bieżącą działalność.

Warto rozróżnić dwa pojęcia: kapitał obrotowy brutto (majątek obrotowy) oraz kapitał obrotowy netto (kapitał pracujący). Kapitał obrotowy brutto odnosi się do całkowitej wartości aktywów obrotowych, czyli zasobów, które przedsiębiorstwo wykorzystuje w codziennej działalności operacyjnej. Do aktywów obrotowych zaliczamy m.in. zapasy (materiały, towary, produkcja w toku), należności krótkoterminowe od odbiorców, inwestycje krótkoterminowe oraz środki pieniężne. Natomiast kapitał pracujący, czyli kapitał obrotowy netto, jest węższym pojęciem i stanowi nadwyżkę aktywów obrotowych nad zobowiązaniami krótkoterminowymi. Innymi słowy, jest to ta część aktywów obrotowych, która jest finansowana kapitałem długoterminowym (kapitałem własnym i zobowiązaniami długoterminowymi).

Zobowiązania krótkoterminowe, które pomniejszają aktywa obrotowe w kalkulacji kapitału pracującego, obejmują różnorodne pozycje, takie jak:

- Zobowiązania wobec dostawców (nieuregulowane faktury za zakupione materiały, towary i usługi).

- Wynagrodzenia pracowników (kwoty należne pracownikom za pracę, jeszcze niewypłacone).

- Kredyty krótkoterminowe i pożyczki (zobowiązania finansowe z terminem spłaty krótszym niż rok).

- Zobowiązania publicznoprawne (podatki, składki na ubezpieczenia społeczne, opłaty na rzecz państwa).

- Inne zobowiązania krótkoterminowe (np. zaliczki otrzymane od odbiorców).

Kapitał pracujący jest więc miernikiem płynności finansowej firmy w krótkim okresie. Dodatni kapitał pracujący oznacza, że przedsiębiorstwo posiada wystarczające aktywa obrotowe, aby pokryć swoje bieżące zobowiązania, co wskazuje na dobrą zdolność do regulowania płatności w terminie. Ujemny kapitał pracujący może sygnalizować potencjalne problemy z płynnością, choć nie zawsze musi to oznaczać natychmiastowe bankructwo, ale z pewnością wymaga wzmożonej uwagi i działań naprawczych.

Znaczenie Kapitału Pracującego dla Przedsiębiorstwa

Kapitał pracujący odgrywa kluczową rolę w funkcjonowaniu każdego przedsiębiorstwa. Jego odpowiedni poziom i struktura są fundamentem utrzymania płynności finansowej, czyli zdolności firmy do terminowego regulowania swoich zobowiązań. Płynność finansowa jest z kolei niezbędna do sprawnego prowadzenia działalności operacyjnej, inwestycyjnej i finansowej.

W praktyce, posiadanie wystarczającego kapitału pracującego umożliwia firmie:

- Terminowe regulowanie zobowiązań: Dzięki kapitałowi pracującemu przedsiębiorstwo może na bieżąco opłacać faktury od dostawców, wypłacać wynagrodzenia pracownikom, regulować zobowiązania podatkowe i inne płatności krótkoterminowe. Unikanie opóźnień w płatnościach buduje pozytywną reputację firmy i pozwala na utrzymanie dobrych relacji z kontrahentami.

- Finansowanie bieżącej działalności operacyjnej: Kapitał pracujący jest niezbędny do finansowania codziennych operacji, takich jak zakup materiałów, produkcja, sprzedaż, marketing i administracja. Umożliwia utrzymanie ciągłości procesów produkcyjnych i handlowych.

- Wykorzystanie okazji biznesowych: Firma z odpowiednim kapitałem pracującym jest bardziej elastyczna i może szybko reagować na pojawiające się okazje rynkowe, np. skorzystać z rabatów u dostawców, zainwestować w nowe projekty lub zwiększyć produkcję w odpowiedzi na rosnący popyt.

- Przetrwanie trudnych czasów: W sytuacjach kryzysowych, takich jak spowolnienie gospodarcze, nagły spadek popytu, czy problemy z płatnościami od odbiorców, kapitał pracujący stanowi bufor bezpieczeństwa. Pozwala firmie na przetrwanie okresu przejściowych trudności bez konieczności zaciągania kosztownych kredytów krótkoterminowych lub, co gorsza, utraty płynności i bankructwa.

Podsumowując, kapitał pracujący jest swoistym „paliwem” dla przedsiębiorstwa, umożliwiającym mu sprawne funkcjonowanie, rozwój i przetrwanie w zmiennym otoczeniu rynkowym. Jego brak lub niedobór może prowadzić do poważnych problemów finansowych, a w skrajnych przypadkach nawet do upadłości firmy.

Obliczanie Wartości Kapitału Obrotowego Netto

Obliczenie wartości kapitału obrotowego netto jest stosunkowo proste i można je przeprowadzić na dwa sposoby, które powinny dać identyczne wyniki. Oba podejścia opierają się na danych z bilansu przedsiębiorstwa:

Podejście Majątkowe

W podejściu majątkowym kapitał obrotowy netto (KON) oblicza się jako różnicę między aktywami bieżącymi a zobowiązaniami krótkoterminowymi. Wzór na obliczenie KON w tym podejściu jest następujący:

KON = Aktywa bieżące – Zobowiązania krótkoterminowe

Gdzie:

- Aktywa bieżące (obrotowe) to aktywa, które przedsiębiorstwo zamierza zużyć, sprzedać lub spieniężyć w ciągu jednego roku lub cyklu operacyjnego, w zależności od tego, który okres jest dłuższy. Zalicza się do nich m.in. zapasy, należności krótkoterminowe, inwestycje krótkoterminowe i środki pieniężne.

- Zobowiązania krótkoterminowe to zobowiązania przedsiębiorstwa, których termin spłaty przypada w ciągu jednego roku lub cyklu operacyjnego. Obejmują m.in. zobowiązania wobec dostawców, wynagrodzenia, kredyty krótkoterminowe, zobowiązania podatkowe i inne.

Podejście Kapitałowe

Podejście kapitałowe do obliczania kapitału obrotowego netto opiera się na różnicy między kapitałem stałym a aktywami trwałymi. Wzór w tym podejściu wygląda następująco:

KON = Kapitał stały – Aktywa trwałe

Gdzie:

- Kapitał stały to suma kapitału własnego i zobowiązań długoterminowych. Reprezentuje on kapitał, który jest trwale zaangażowany w działalność przedsiębiorstwa.

- Aktywa trwałe to aktywa, które przedsiębiorstwo posiada na okres dłuższy niż jeden rok i wykorzystuje w swojej działalności operacyjnej. Zalicza się do nich m.in. nieruchomości, budynki, maszyny, urządzenia, pojazdy i inne środki trwałe.

Obie metody obliczania kapitału obrotowego netto powinny prowadzić do identycznych wyników. W praktyce, niewielkie różnice mogą wynikać z niejednoznacznej klasyfikacji niektórych pozycji bilansowych. Niemniej jednak, obie metody dostarczają istotnej informacji o poziomie kapitału pracującego przedsiębiorstwa.

| Podejście | Wzór | Wykorzystywane Dane | Interpretacja |

|---|---|---|---|

| Majątkowe | KON = Aktywa bieżące – Zobowiązania krótkoterminowe | Aktywa bieżące i zobowiązania krótkoterminowe z bilansu | Bezpośrednio wskazuje na nadwyżkę aktywów obrotowych nad zobowiązaniami krótkoterminowymi. |

| Kapitałowe | KON = Kapitał stały – Aktywa trwałe | Kapitał stały i aktywa trwałe z bilansu | Wskazuje na część kapitału długoterminowego, która finansuje aktywa obrotowe. |

Interpretacja Wartości Kapitału Obrotowego Netto

Wartość kapitału obrotowego netto jest kluczowym wskaźnikiem płynności finansowej przedsiębiorstwa, a jego interpretacja zależy od poziomu i znaku. Najczęściej spotykane sytuacje to:

- KON > 0 (Kapitał obrotowy netto dodatni): Jest to pozytywny sygnał, wskazujący na to, że przedsiębiorstwo posiada więcej aktywów obrotowych niż zobowiązań krótkoterminowych. Oznacza to, że firma dysponuje wystarczającymi środkami, aby pokryć swoje bieżące zobowiązania i ma pewien margines bezpieczeństwa finansowego. Dodatni kapitał pracujący świadczy o dobrej płynności finansowej i zdolności do regulowania zobowiązań nawet w trudniejszych warunkach rynkowych. Jest to pożądana sytuacja, szczególnie w branżach o długim cyklu operacyjnym lub sezonowości sprzedaży.

- KON < 0 (Kapitał obrotowy netto ujemny): Sygnalizuje, że zobowiązania krótkoterminowe przewyższają aktywa obrotowe. Może to wskazywać na potencjalne problemy z płynnością finansową, gdyż firma może mieć trudności z terminowym regulowaniem swoich bieżących zobowiązań. Jednak ujemny kapitał pracujący nie zawsze musi oznaczać kryzysową sytuację. W niektórych branżach, charakteryzujących się krótkim cyklem operacyjnym i szybkim obrotem gotówki (np. supermarkety), ujemny kapitał pracujący może być zjawiskiem normalnym i akceptowalnym, o ile firma efektywnie zarządza swoimi przepływami pieniężnymi. Niemniej jednak, ujemny kapitał pracujący zawsze powinien być sygnałem do dokładnej analizy sytuacji finansowej i monitorowania płynności.

- KON = 0 (Kapitał obrotowy netto zerowy): Oznacza, że aktywa obrotowe równają się zobowiązaniom krótkoterminowym. W takiej sytuacji przedsiębiorstwo nie ma rezerw finansowych na pokrycie nieprzewidzianych wydatków lub w przypadku opóźnień w płatnościach od odbiorców. Zerowy kapitał pracujący jest sytuacją neutralną, ale również nieco ryzykowną, gdyż firma jest bardziej podatna na wstrząsy zewnętrzne i może szybko stracić płynność w przypadku niekorzystnych zdarzeń.

Warto pamiętać, że interpretacja wartości kapitału obrotowego netto powinna być zawsze dokonywana w kontekście specyfiki branży, cyklu operacyjnego przedsiębiorstwa, jego strategii finansowej oraz ogólnej sytuacji rynkowej. Sam poziom kapitału pracującego to tylko jeden z elementów analizy płynności finansowej, który należy rozpatrywać łącznie z innymi wskaźnikami i informacjami.

Zarządzanie Kapitałem Obrotowym

Efektywne zarządzanie kapitałem obrotowym jest kluczowe dla utrzymania płynności finansowej i rentowności przedsiębiorstwa. Celem zarządzania kapitałem pracującym jest znalezienie optymalnej równowagi pomiędzy bezpieczeństwem finansowym a zyskownością działalności. Zbyt wysoki poziom kapitału pracującego może oznaczać zamrożenie środków w aktywach obrotowych, co obniża rentowność kapitału. Z kolei zbyt niski poziom kapitału pracującego zwiększa ryzyko utraty płynności finansowej.

Zarządzanie kapitałem obrotowym obejmuje kilka kluczowych obszarów:

- Zarządzanie środkami pieniężnymi: Polega na utrzymywaniu optymalnego poziomu gotówki w kasie i na rachunkach bankowych. Zbyt duża ilość gotówki jest nieefektywna, gdyż środki te mogłyby pracować i generować zyski. Zbyt mała ilość gotówki może prowadzić do problemów z płynnością. Efektywne zarządzanie gotówką obejmuje prognozowanie przepływów pieniężnych, optymalizację wpływów i wypływów oraz inwestowanie nadwyżek środków.

- Zarządzanie zapasami: Dotyczy optymalizacji poziomu zapasów materiałów, surowców, produktów w toku i wyrobów gotowych. Zbyt wysokie zapasy generują koszty magazynowania, starzenia się i zamrożenia kapitału. Zbyt niskie zapasy mogą prowadzić do braków w produkcji i sprzedaży, a w konsekwencji do utraty klientów. Efektywne zarządzanie zapasami polega na prognozowaniu popytu, optymalizacji zamówień, stosowaniu metod kontroli zapasów (np. ABC, JIT) i minimalizacji kosztów magazynowania.

- Zarządzanie należnościami: Obejmuje politykę kredytową wobec odbiorców, monitorowanie terminowości spłat i windykację należności. Zbyt liberalna polityka kredytowa może zwiększyć sprzedaż, ale jednocześnie ryzyko powstania nieściągalnych należności i opóźnień w płatnościach. Zbyt restrykcyjna polityka kredytowa może ograniczyć sprzedaż. Efektywne zarządzanie należnościami polega na ustalaniu odpowiednich warunków kredytowych, monitorowaniu należności, szybkim reagowaniu na opóźnienia w płatnościach i stosowaniu skutecznych metod windykacji.

- Zarządzanie zobowiązaniami krótkoterminowymi: Dotyczy wyboru odpowiednich źródeł finansowania krótkoterminowego (np. kredyty kupieckie, kredyty bankowe, faktoring) i optymalizacji struktury zobowiązań. Korzystanie z kredytów krótkoterminowych może poprawić płynność, ale wiąże się z kosztami odsetek. Efektywne zarządzanie zobowiązaniami krótkoterminowymi polega na negocjowaniu korzystnych warunków finansowania, monitorowaniu terminów spłat i utrzymywaniu dobrych relacji z wierzycielami.

Strategie Zarządzania Kapitałem Pracującym

W praktyce przedsiębiorstwa stosują różne strategie zarządzania kapitałem pracującym, które można zasadniczo podzielić na trzy główne typy:

- Strategia agresywna: Charakteryzuje się utrzymywaniem niskiego poziomu aktywów obrotowych w stosunku do sprzedaży i zobowiązań krótkoterminowych. Strategia ta ma na celu maksymalizację rentowności poprzez minimalizację inwestycji w aktywa obrotowe. Jest to strategia wysokiego ryzyka, gdyż firma staje się bardziej podatna na utratę płynności w przypadku nieprzewidzianych zdarzeń. Strategia agresywna może być odpowiednia dla firm o stabilnych i przewidywalnych przepływach pieniężnych, niskim ryzyku operacyjnym i łatwym dostępie do zewnętrznych źródeł finansowania.

- Strategia konserwatywna: Polega na utrzymywaniu wysokiego poziomu aktywów obrotowych, szczególnie gotówki i zapasów, oraz minimalizacji zobowiązań krótkoterminowych. Strategia ta ma na celu minimalizację ryzyka utraty płynności i zapewnienie wysokiego poziomu bezpieczeństwa finansowego. Jest to strategia niskiego ryzyka, ale również niskiej rentowności, gdyż duża część kapitału jest zamrożona w aktywach obrotowych i nie generuje zysków. Strategia konserwatywna może być odpowiednia dla firm o niepewnych przepływach pieniężnych, wysokim ryzyku operacyjnym, lub w branżach o dużej sezonowości sprzedaży.

- Strategia umiarkowana (zrównoważona): Stanowi pośrednie podejście pomiędzy strategią agresywną a konserwatywną. Polega na utrzymywaniu umiarkowanego poziomu aktywów obrotowych i zobowiązań krótkoterminowych, dążąc do znalezienia kompromisu między rentownością a bezpieczeństwem. Strategia umiarkowana jest najczęściej stosowana w praktyce i uważana za najbardziej uniwersalną, gdyż pozwala na elastyczne dostosowanie poziomu kapitału pracującego do zmieniających się warunków rynkowych i specyfiki działalności przedsiębiorstwa.

Wybór odpowiedniej strategii zarządzania kapitałem pracującym powinien być poprzedzony dokładną analizą sytuacji finansowej przedsiębiorstwa, specyfiki branży, cyklu operacyjnego, tolerancji ryzyka oraz celów strategicznych. Nie ma jednej uniwersalnej strategii, która byłaby odpowiednia dla wszystkich firm. Kluczem do sukcesu jest dostosowanie strategii do indywidualnych potrzeb i możliwości przedsiębiorstwa oraz jej regularna weryfikacja i aktualizacja.

Podsumowanie

Kapitał pracujący jest fundamentalnym wskaźnikiem płynności finansowej przedsiębiorstwa. Jego odpowiedni poziom i efektywne zarządzanie są kluczowe dla utrzymania stabilności finansowej, sprawnego funkcjonowania i rozwoju firmy. Zrozumienie definicji kapitału pracującego, metod jego obliczania, interpretacji wartości oraz strategii zarządzania nim jest niezbędne dla każdego przedsiębiorcy, który dąży do sukcesu w biznesie. Regularne monitorowanie kapitału pracującego i dostosowywanie strategii zarządzania do zmieniających się warunków rynkowych pozwoli na utrzymanie płynności finansowej na odpowiednim poziomie i zapewnienie długoterminowej stabilności przedsiębiorstwa.

Pytania i Odpowiedzi (FAQ)

- Co to jest kapitał pracujący i dlaczego jest ważny?

- Kapitał pracujący, inaczej kapitał obrotowy netto, to nadwyżka aktywów obrotowych nad zobowiązaniami krótkoterminowymi. Jest kluczowy dla płynności finansowej firmy, umożliwiając terminowe regulowanie zobowiązań, finansowanie bieżącej działalności i przetrwanie trudnych czasów.

- Jak obliczyć kapitał pracujący?

- Kapitał pracujący można obliczyć na dwa sposoby: podejściem majątkowym (Aktywa bieżące - Zobowiązania krótkoterminowe) i podejściem kapitałowym (Kapitał stały - Aktywa trwałe). Obie metody powinny dać ten sam wynik.

- Co oznacza ujemny kapitał pracujący?

- Ujemny kapitał pracujący oznacza, że zobowiązania krótkoterminowe przewyższają aktywa obrotowe. Może to sygnalizować problemy z płynnością finansową, choć w niektórych branżach (np. handel detaliczny) może być akceptowalne, o ile firma efektywnie zarządza przepływami pieniężnymi.

- Jakie są strategie zarządzania kapitałem pracującym?

- Wyróżnia się trzy główne strategie: agresywną (niski poziom aktywów obrotowych, wysokie ryzyko, potencjalnie wysoka rentowność), konserwatywną (wysoki poziom aktywów obrotowych, niskie ryzyko, potencjalnie niska rentowność) i umiarkowaną (zrównoważoną, kompromis między ryzykiem a rentownością).

- Jakie elementy obejmuje zarządzanie kapitałem obrotowym?

- Zarządzanie kapitałem obrotowym obejmuje zarządzanie środkami pieniężnymi, zapasami, należnościami i zobowiązaniami krótkoterminowymi. Celem jest optymalizacja każdego z tych elementów w celu utrzymania płynności i rentowności firmy.

Jeśli chcesz poznać inne artykuły podobne do Kapitał Pracujący: Definicja, Znaczenie i Zarządzanie, możesz odwiedzić kategorię Rachunkowość.