11/07/2021

W prowadzeniu działalności gospodarczej, kwestie związane z podatkiem od towarów i usług (VAT) są nieuniknione. Jednym z zagadnień, które mogą pojawić się w rozliczeniach VAT, jest nadwyżka podatku naliczonego nad należnym. W takiej sytuacji przedsiębiorcy stają przed wyborem – ubiegać się o zwrot VAT czy przenieść nadwyżkę na kolejny okres rozliczeniowy. Decyzja ta zależy od wielu czynników, a zrozumienie specyfiki obu opcji jest kluczowe dla optymalizacji rozliczeń podatkowych.

- Czym jest nadwyżka podatku VAT naliczonego nad należnym?

- Kiedy występuje nadwyżka VAT, a kiedy podatek VAT do zapłaty?

- Zwrot podatku VAT a przeniesienie na następny okres rozliczeniowy – różnice

- Przykłady nadwyżki VAT i podatku VAT do zapłaty

- Czynniki wpływające na decyzję o przeniesieniu VAT

- Jak zaksięgować VAT do przeniesienia na następny okres?

- Podstawowe zasady zwrotu podatku VAT (krótko)

- Podsumowanie

Czym jest nadwyżka podatku VAT naliczonego nad należnym?

Najprościej mówiąc, nadwyżka podatku VAT naliczonego nad należnym występuje wtedy, gdy w danym okresie rozliczeniowym wartość podatku VAT wynikająca z zakupów (podatek naliczony) jest wyższa niż wartość podatku VAT wynikająca ze sprzedaży (podatek należny).

- Podatek VAT naliczony – wynika z faktur zakupu towarów i usług, które przedsiębiorca nabywa w związku z prowadzoną działalnością.

- Podatek VAT należny – wynika z faktur sprzedaży towarów i usług, które przedsiębiorca sprzedaje.

Nadwyżka VAT może pojawić się nie tylko w przypadku przewagi zakupów nad sprzedażą. Może być również skutkiem przeniesienia nadwyżki z poprzedniego okresu rozliczeniowego, korekt JPK_V7, czy specyficznych transakcji, takich jak import usług, odwrotne obciążenie, WNT czy import towarów.

Kiedy występuje nadwyżka VAT, a kiedy podatek VAT do zapłaty?

Sytuacja, w której mamy do czynienia z nadwyżką VAT lub podatkiem VAT do zapłaty, zależy od relacji między podatkiem VAT naliczonym a należnym:

- Nadwyżka podatku VAT – występuje, gdy podatek VAT naliczony > podatek VAT należny.

- Podatek VAT do zapłaty – występuje, gdy podatek VAT naliczony < podatek VAT należny.

Należy pamiętać, że na ostateczny wynik rozliczenia VAT mogą wpływać również korekty JPK_V7, zarówno zwiększające, jak i zmniejszające podatek VAT naliczony lub należny w korygowanym okresie. Dlatego analiza rozliczeń VAT powinna uwzględniać wszystkie te elementy.

Zwrot podatku VAT a przeniesienie na następny okres rozliczeniowy – różnice

W przypadku wystąpienia nadwyżki podatku VAT, przedsiębiorca ma dwie podstawowe opcje:

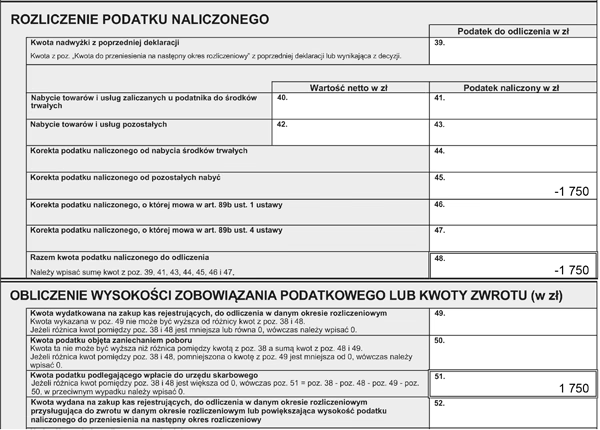

- Zwrot podatku VAT – oznacza ubieganie się o wypłatę kwoty nadwyżki przez urząd skarbowy. W JPK_V7, w odpowiednich pozycjach, deklaruje się chęć otrzymania zwrotu, określając preferowany termin zwrotu (25, 60 lub 180 dni) oraz rachunek bankowy.

- Przeniesienie nadwyżki podatku VAT na następny okres rozliczeniowy – oznacza, że nadwyżka nie jest wypłacana, lecz staje się częścią podatku VAT naliczonego w kolejnym okresie. W JPK_V7, w pozycji P_53, wykazuje się kwotę nadwyżki do przeniesienia.

Przeniesienie nadwyżki VAT jest często wybierane, gdy przedsiębiorca przewiduje w najbliższym czasie transakcje generujące podatek VAT należny. W takim przypadku, przeniesiona nadwyżka pomniejszy podatek VAT do zapłaty w kolejnym okresie.

Przykłady nadwyżki VAT i podatku VAT do zapłaty

Aby lepiej zrozumieć, kiedy powstaje nadwyżka VAT, a kiedy podatek do zapłaty, rozważmy kilka przykładów:

- Przykład 1: W JPK_V7M za 11/2023 wystąpił podatek VAT do zapłaty 22 000 zł. W JPK_V7M za 12/2023 podatek VAT należny wyniósł 75 000 zł, a naliczony 93 350 zł. W tym przypadku, za 12/2023 występuje nadwyżka VAT w kwocie 18 350 zł.

- Przykład 2: W JPK_V7M za 11/2023 wystąpiła nadwyżka VAT w kwocie 11 000 zł. W JPK_V7M za 12/2023 podatek VAT należny wyniósł 75 000 zł, a naliczony 63 000 zł. W tej sytuacji, za 12/2023 występuje podatek VAT do zapłaty w kwocie 1 000 zł (75 000 zł - 63 000 zł - 11 000 zł przeniesionej nadwyżki).

- Przykład 3: W JPK_V7M za 11/2023 wystąpiła nadwyżka VAT w kwocie 6 000 zł. W JPK_V7M za 12/2023 podatek VAT należny wyniósł 34 000 zł, a naliczony 29 800 zł. Za 12/2023 nadal występuje nadwyżka VAT w kwocie 1 800 zł (6 000 zł + 29 800 zł - 34 000 zł).

- Przykład 4: W JPK_V7M za 11/2023 wystąpiła nadwyżka VAT w kwocie 4 350 zł. W JPK_V7M za 12/2023 podatek VAT należny wyniósł 18 400 zł, a naliczony 16 800 zł. Za 12/2023 podatek VAT do zapłacenia wynosi 0 zł (18 400 zł - 16 800 zł - 4 350 zł przeniesionej nadwyżki = -2750 zł, co daje 0 zł podatku do zapłaty i 2750 zł nadwyżki do przeniesienia).

Czynniki wpływające na decyzję o przeniesieniu VAT

Decyzja o przeniesieniu nadwyżki VAT na następny okres rozliczeniowy powinna być dobrze przemyślana. Przed jej podjęciem warto wziąć pod uwagę następujące czynniki:

- Prognozy sprzedaży i zakupów – czy w kolejnym okresie rozliczeniowym przewidywany jest wzrost sprzedaży i związany z tym wzrost podatku VAT należnego? Jeśli tak, przeniesienie nadwyżki może być korzystne.

- Planowane inwestycje – czy w najbliższym czasie planowane są większe zakupy inwestycyjne, które generują podatek VAT naliczony? Jeśli tak, nadwyżka z przeniesienia może zostać szybko skonsumowana.

- Sytuacja finansowa firmy – czy firma potrzebuje szybkiego zwrotu gotówki w postaci zwrotu VAT? Jeśli tak, zwrot VAT może być preferowany, nawet kosztem ewentualnego podatku do zapłaty w przyszłości.

- Możliwość korekt JPK_V7 – czy istnieje ryzyko korekt JPK_V7, które mogą wpłynąć na wysokość podatku VAT w przyszłości?

- Opóźnienia w dokumentach – czy istnieją opóźnienia w otrzymywaniu faktur zakupu lub sprzedaży, które mogą wpłynąć na rozliczenie VAT w danym okresie?

- Specyficzne transakcje – czy w kolejnym okresie rozliczeniowym planowane są transakcje takie jak WNT, import usług, odwrotne obciążenie, które mogą wpłynąć na rozliczenie VAT?

- Korekty związane z kontrahentami – czy istnieje ryzyko korekt związanych z nierzetelnymi kontrahentami (nieaktywni podatnicy VAT, uczestniczący w oszustwach)?

- Korekty związane z majątkiem – czy planowane są korekty związane ze sprzedażą środków trwałych lub nieruchomości?

- Terminowość płatności – czy istnieją zaległości w płatnościach, które mogą wpłynąć na możliwość zwrotu VAT w terminie 25 dni?

Jak zaksięgować VAT do przeniesienia na następny okres?

Aby przenieść nadwyżkę podatku VAT na następny okres rozliczeniowy, wystarczy w pliku JPK_V7 w pozycji P_53 wpisać kwotę nadwyżki, która ma zostać przeniesiona. Nie trzeba podejmować żadnych dodatkowych działań. Urząd skarbowy automatycznie uwzględni tę kwotę jako zwiększenie podatku VAT naliczonego w kolejnym okresie rozliczeniowym.

Warto pamiętać, że przeniesienie nadwyżki VAT jest prostym i wygodnym rozwiązaniem, które pozwala na elastyczne zarządzanie rozliczeniami VAT. Jest to szczególnie przydatne dla firm, które w danym okresie dokonały większych zakupów, a w kolejnym spodziewają się większej sprzedaży.

Podstawowe zasady zwrotu podatku VAT (krótko)

Chociaż głównym tematem artykułu jest przeniesienie VAT, warto krótko wspomnieć o zasadach zwrotu VAT, aby mieć pełniejszy obraz możliwości. Jeśli przedsiębiorca zdecyduje się na zwrot nadwyżki VAT, w JPK_V7, oprócz pozycji P_54 (kwota zwrotu), musi zaznaczyć preferowany termin zwrotu:

- Zwrot w terminie 25 dni (pozycja P_56) – wymaga spełnienia dodatkowych warunków, m.in. zapłaty faktur zakupowych z rachunku bankowego, limitu nadwyżki z poprzedniego okresu (do 3.000 zł), i przedłożenia potwierdzeń zapłat.

- Zwrot w terminie 60 dni (pozycja P_57) – dostępny dla każdego czynnego podatnika VAT, ale termin może zostać wydłużony przez urząd skarbowy w przypadku konieczności weryfikacji.

- Zwrot w terminie 180 dni (pozycja P_58) – przeznaczony dla podatników, którzy w danym okresie nie dokonali sprzedaży (krajowej ani zagranicznej). Termin ten może zostać skrócony do 60 dni po ustanowieniu zabezpieczenia.

Wybór między przeniesieniem VAT a zwrotem VAT zależy od indywidualnej sytuacji przedsiębiorcy i jego planów na przyszłość. Przeniesienie VAT jest prostsze i automatyczne, natomiast zwrot VAT wymaga spełnienia określonych warunków i może wiązać się z kontrolą urzędu skarbowego, ale pozwala na szybsze odzyskanie środków.

Podsumowanie

Zrozumienie zasad rozliczania nadwyżki podatku VAT jest kluczowe dla prawidłowego prowadzenia księgowości i optymalizacji podatkowej w firmie. Przeniesienie VAT na następny okres rozliczeniowy to proste i efektywne rozwiązanie, które pozwala na elastyczne zarządzanie rozliczeniami VAT i może być korzystne w wielu sytuacjach. Przed podjęciem decyzji warto jednak dokładnie przeanalizować sytuację finansową firmy i prognozy na przyszłość, aby wybrać opcję najbardziej korzystną dla danego przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Przeniesienie VAT na następny okres rozliczeniowy, możesz odwiedzić kategorię VAT.