17/06/2022

Krajowy Fundusz Szkoleniowy (KFS) to istotne źródło finansowania rozwoju zawodowego pracowników w Polsce. Dzięki środkom z KFS, przedsiębiorstwa i jednostki budżetowe mogą inwestować w podnoszenie kwalifikacji swojej kadry, co przekłada się na wzrost konkurencyjności i efektywności działania. Jednak prawidłowe rozliczenie księgowe dotacji z KFS może budzić wątpliwości. W tym artykule kompleksowo omówimy zasady księgowania środków z KFS, odpowiemy na najczęściej zadawane pytania i przedstawimy praktyczne wskazówki.

Jak księgować środki z KFS w jednostce budżetowej?

Jednostki budżetowe, takie jak szkoły czy urzędy, często korzystają z dofinansowania z KFS na szkolenia swoich pracowników. Kluczową kwestią jest ustalenie, jak te środki powinny być ujęte w księgach rachunkowych. Zgodnie z interpretacjami Regionalnych Izb Obrachunkowych (RIO), środki z KFS nie zawsze stanowią dochód budżetu jednostki samorządu terytorialnego i mogą być traktowane jako środki pozabudżetowe.

W praktyce oznacza to, że środki z KFS mogą nie być ujmowane po stronie dochodów i wydatków budżetowych, a ich ewidencja prowadzona jest pozabudżetowo. W księgach rachunkowych szkoły, która otrzymała dofinansowanie, środki te mogą być księgowane jako:

- Środki specjalne lub fundusze specjalnego przeznaczenia – w zależności od specyfiki planu kont i wewnętrznych regulacji jednostki.

- Rozrachunki z urzędem pracy – konto rozrachunkowe, na którym ewidencjonuje się należności i zobowiązania związane z dofinansowaniem.

Faktura za szkolenie, w części finansowanej z KFS (np. 80% dofinansowania), powinna być ujęta w kosztach jednostki. Należy jednak pamiętać, że koszt ten zostanie częściowo zrefundowany ze środków KFS. Szczegółowe zasady księgowania kosztów szkoleń omówimy w dalszej części artykułu.

Czy dotacja z KFS jest przychodem? Aspekt podatkowy

Z punktu widzenia podatku dochodowego, dotacje otrzymane na pokrycie kosztów lub jako zwrot wydatków, generalnie stanowią przychód w działalności gospodarczej. Potwierdza to art. 14 ust. 2 pkt 2 ustawy o podatku dochodowym od osób fizycznych (PIT). Jednak ustawa o PIT przewiduje również zwolnienia z opodatkowania dla niektórych dotacji. W kontekście dotacji na szkolenia, istotne jest zwolnienie przedmiotowe określone w art. 21 ust. 1 pkt 137 ustawy o PIT.

Zgodnie z tym przepisem, wolne od podatku dochodowego są dotacje otrzymane z budżetu państwa lub budżetu jednostki samorządu terytorialnego, z wyjątkiem dopłat do oprocentowania kredytów bankowych w zakresie określonym w odrębnych ustawach.

W praktyce oznacza to, że dotacja z KFS, jako pochodząca ze środków publicznych, może być zwolniona z podatku dochodowego. Jednak interpretacje przepisów podatkowych mogą być złożone, dlatego w indywidualnych przypadkach warto zasięgnąć porady księgowej lub interpretacji organów podatkowych.

Ważną zasadą jest, że dotacja, która nie jest opodatkowana podatkiem dochodowym, z reguły nie może stanowić źródła kosztu podatkowego. Oznacza to, że w przypadku dofinansowania z KFS, tylko ta część wydatków na szkolenie, która nie jest pokryta dotacją, może być uznana za koszt uzyskania przychodów (w przypadku podmiotów prowadzących działalność gospodarczą i podlegających podatkowi dochodowemu).

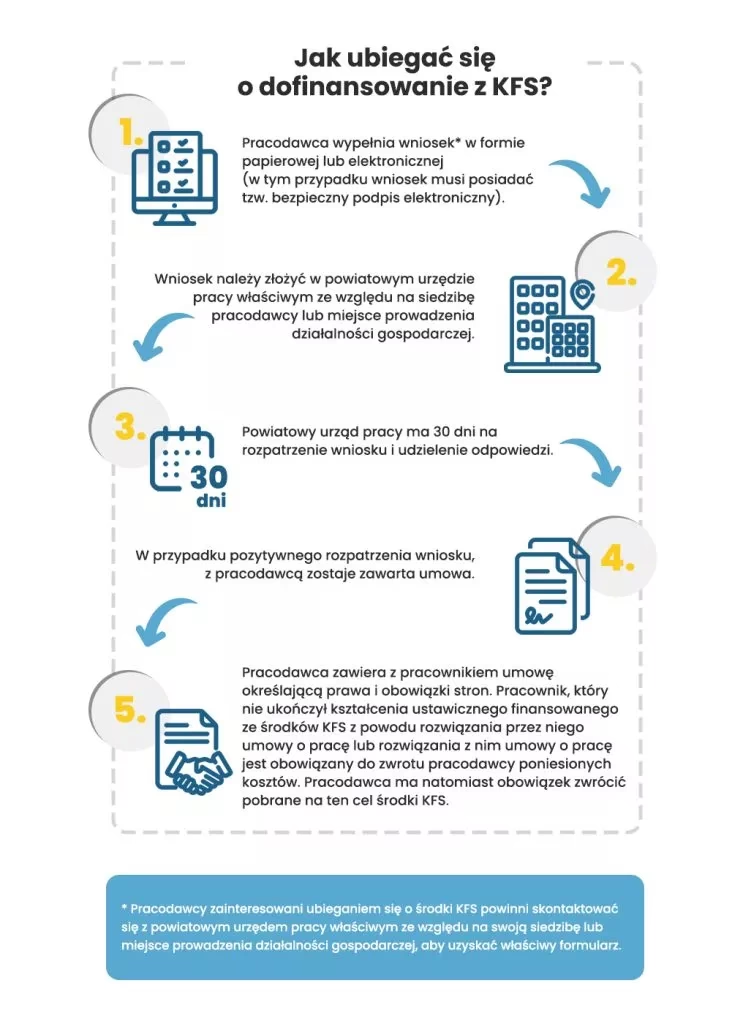

Jak rozliczyć dofinansowanie do szkolenia krok po kroku?

Proces rozliczania dofinansowania z KFS zazwyczaj składa się z kilku etapów:

- Podpisanie umowy o dofinansowanie z urzędem pracy. Umowa określa m.in. wysokość dofinansowania, warunki realizacji szkolenia i zasady rozliczenia.

- Realizacja szkolenia i poniesienie kosztów. Jednostka ponosi pełny koszt szkolenia, otrzymując fakturę od firmy szkoleniowej.

- Złożenie wniosku o refundację do urzędu pracy. Wniosek powinien być poparty dokumentami potwierdzającymi poniesione koszty (faktura za szkolenie, dowód zapłaty).

- Otrzymanie refundacji na rachunek bankowy. Urząd pracy przekazuje środki z KFS na rachunek jednostki, zgodnie z warunkami umowy.

Księgowo, rozliczenie dofinansowania można przedstawić na przykładzie ewidencji w księdze przychodów i rozchodów (PKPiR), stosowanej przez przedsiębiorców (zasady można analogicznie przenieść na księgowość jednostek budżetowych, dostosowując konta księgowe):

Załóżmy, że faktura za szkolenie wynosi 5.000 zł, a dofinansowanie z KFS to 70%, czyli 3.500 zł. Wkład własny przedsiębiorcy wynosi 30%, czyli 1.500 zł.

Metoda 1: Ujęcie pełnej kwoty faktury w kosztach i korekta o refundację

| Data operacji | Opis operacji | Kolumna PKPiR | Kwota |

|---|---|---|---|

| Data faktury | Faktura za szkolenie | Kol. 13 "Pozostałe wydatki" | 5.000 zł |

| Data wpływu refundacji | Refundacja z KFS | Kol. 13 "Pozostałe wydatki" | -3.500 zł |

| Saldo kosztów | 1.500 zł |

W tej metodzie, cała kwota faktury jest początkowo ujmowana w kosztach, a następnie, po otrzymaniu refundacji, dokonywana jest korekta kosztów o kwotę dofinansowania. W kolumnie 17 "Uwagi" można dodatkowo odnotować, że jest to refundacja kosztów szkolenia.

Metoda 2: Ujęcie w kosztach tylko kwoty wkładu własnego

W tej metodzie, do kosztów od razu ujmuje się tylko kwotę, która faktycznie obciąża przedsiębiorcę (wkład własny). W tym przypadku, w kolumnie 13 PKPiR księguje się bezpośrednio kwotę 1.500 zł.

Obie metody prowadzą do tego samego efektu – w kosztach uzyskania przychodów zostaje ujęta kwota faktycznie poniesiona przez przedsiębiorcę. Wybór metody zależy od preferencji i przyjętej polityki rachunkowości.

Szkolenie z dotacji a podatek VAT

Kwestia podatku VAT w kontekście szkoleń dofinansowanych z KFS jest złożona i wymaga indywidualnej analizy. Jeżeli faktura za usługi szkoleniowe zawiera podatek VAT, a zakup usługi szkoleniowej ma związek z czynnościami opodatkowanymi VAT, to podatek VAT naliczony podlega odliczeniu na zasadach ogólnych. Prawo do odliczenia VAT wynika z art. 86 ustawy o VAT, pod warunkiem braku przesłanek wykluczających odliczenie z art. 88 ustawy o VAT.

Odrębnym zagadnieniem jest ujęcie dotacji w podstawie opodatkowania VAT (art. 29a ustawy o VAT). Zasadniczo, do podstawy opodatkowania wlicza się również dotacje, subwencje i dopłaty o podobnym charakterze, mające bezpośredni wpływ na cenę towarów dostarczanych lub usług świadczonych przez podatnika. Jednak w kontekście dotacji na szkolenia, interpretacje organów podatkowych i orzecznictwo sądowe nie są jednoznaczne. W niektórych przypadkach dotacje na szkolenia mogą być traktowane jako niepodlegające opodatkowaniu VAT, szczególnie gdy nie mają bezpośredniego wpływu na cenę usługi szkoleniowej (np. są przeznaczone na pokrycie kosztów ogólnych przedsiębiorstwa, a nie bezpośrednio na obniżenie ceny szkolenia).

Dlatego, w każdym przypadku, należy indywidualnie analizować sytuację i w razie wątpliwości wystąpić o interpretację indywidualną do organów podatkowych.

Jak zaksięgować fakturę za szkolenie pracodawcy w czasie?

Częstym problemem jest sytuacja, gdy faktura za szkolenie jest otrzymywana i opłacana w jednym okresie sprawozdawczym (np. w grudniu), a samo szkolenie odbywa się w kolejnym okresie (np. w styczniu). W takim przypadku, zgodnie z zasadą memoriału i zasadą współmierności przychodów i kosztów, koszty szkolenia powinny być rozliczone w czasie.

W praktyce oznacza to, że wydatek na szkolenie nie powinien być jednorazowo ujęty w kosztach w okresie otrzymania faktury, lecz rozłożony na okres, którego dotyczy usługa, czyli na styczeń (miesiąc realizacji szkolenia).

Do rozliczeń międzyokresowych kosztów służy konto 64-0 "Czynne rozliczenia międzyokresowe kosztów". Ewidencja księgowa może przebiegać następująco:

- Grudzień (dzień otrzymania faktury):

- Wn konto 64-0 "Czynne rozliczenia międzyokresowe kosztów"

- Ma konto 24 "Pozostałe rozrachunki" (lub konto 21 "Rozrachunki z dostawcami")

Zapis ten przenosi koszt szkolenia do rozliczenia w czasie.

- Styczeń (miesiąc realizacji szkolenia):

- Wn konto 40-5 "Ubezpieczenia społeczne i inne świadczenia" (lub inne odpowiednie konto kosztowe zespołu 4)

- Ma konto 64-0 "Czynne rozliczenia międzyokresowe kosztów"

- Równolegle (dla jednostek stosujących konta zespołu 5):

- Wn konto 55 "Koszty zarządu" (lub inne odpowiednie konto kosztowe zespołu 5)

- Ma konto 49 "Rozliczenie kosztów"

Zapisy te przenoszą koszt szkolenia do kosztów okresu, którego dotyczą (styczeń).

Można również zastosować uproszczony sposób ewidencji, księgując od razu na konto 64-0 na podstawie faktury, a następnie przenosząc koszt do właściwych kont kosztowych w okresie realizacji szkolenia.

Podsumowanie

Księgowanie środków z Krajowego Funduszu Szkoleniowego wymaga uwagi i znajomości specyficznych zasad. Kluczowe jest prawidłowe ustalenie, czy środki KFS stanowią dochód budżetowy (w przypadku jednostek budżetowych) oraz jak ująć faktury za szkolenia i otrzymane refundacje. Należy również pamiętać o aspektach podatkowych – zarówno podatku dochodowego, jak i VAT. W przypadku wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym, aby uniknąć błędów i zapewnić prawidłowe rozliczenie dotacji z KFS.

Najczęściej zadawane pytania (FAQ)

- Czy dotacja z KFS jest opodatkowana podatkiem dochodowym?

- Zasadniczo, dotacja z KFS może być zwolniona z podatku dochodowego na podstawie art. 21 ust. 1 pkt 137 ustawy o PIT.

- Jak zaksięgować fakturę za szkolenie, jeśli część kosztów jest refundowana z KFS?

- Można zaksięgować całą fakturę w kosztach i skorygować je o kwotę refundacji, lub zaksięgować w kosztach tylko kwotę wkładu własnego.

- Czy podatek VAT z faktury za szkolenie dofinansowane z KFS podlega odliczeniu?

- Tak, jeśli zakup usługi szkoleniowej ma związek z czynnościami opodatkowanymi VAT i spełnione są pozostałe warunki do odliczenia.

- Jak rozliczyć fakturę za szkolenie, gdy faktura jest z grudnia, a szkolenie w styczniu?

- Należy rozliczyć koszt szkolenia w czasie, księgując go na konto 64-0 "Czynne rozliczenia międzyokresowe kosztów" w grudniu, a następnie przenosząc do kosztów właściwych kont w styczniu.

- Gdzie szukać szczegółowych informacji o KFS?

- Szczegółowe informacje o KFS można znaleźć na stronach internetowych urzędów pracy oraz Ministerstwa Rodziny i Polityki Społecznej.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie środków z Krajowego Funduszu Szkoleniowego (KFS), możesz odwiedzić kategorię Księgowość.