04/10/2024

Faktura VAT RR, czyli faktura VAT rolnik ryczałtowy, to specyficzny rodzaj dokumentu księgowego, który różni się od standardowych faktur VAT. Jest ona wystawiana przez nabywcę produktów rolnych od rolnika ryczałtowego, a nie przez sprzedawcę. W niniejszym artykule kompleksowo omówimy zasady dotyczące faktur VAT RR, w tym sposób ich wystawiania, księgowania, korekty oraz rozliczania w kontekście podatku VAT i Jednolitego Pliku Kontrolnego (JPK).

- Czym jest Faktura VAT RR i kiedy ją wystawiamy?

- Jak prawidłowo wystawić Fakturę VAT RR?

- Księgowanie Faktury VAT RR w systemie księgowym – krok po kroku

- Korekta Faktury VAT RR – jak to zrobić?

- Faktura VAT RR a forma płatności – gotówka czy przelew?

- Czy Faktura VAT RR jest kosztem uzyskania przychodu?

- Faktura VAT RR a JPK_V7 – jakie oznaczenia stosować?

- Podsumowanie

Czym jest Faktura VAT RR i kiedy ją wystawiamy?

Faktura VAT RR dokumentuje zakup produktów rolnych od rolnika ryczałtowego przez czynnego podatnika VAT. Rolnik ryczałtowy, zgodnie z przepisami, jest zwolniony z obowiązku wystawiania faktur VAT, dlatego to nabywca przejmuje ten obowiązek, wystawiając fakturę VAT RR. Jest to kluczowa różnica w porównaniu do tradycyjnych faktur, gdzie to sprzedawca jest odpowiedzialny za dokumentowanie sprzedaży.

Fakturę VAT RR wystawiamy w przypadku zakupu produktów rolnych od rolnika ryczałtowego, który jest zwolniony z VAT na podstawie art. 43 ust. 1 pkt 3 ustawy o podatku od towarów i usług. Jest to dokument niezbędny do prawidłowego udokumentowania transakcji i, w określonych przypadkach, umożliwia nabywcy odliczenie podatku VAT.

Jak prawidłowo wystawić Fakturę VAT RR?

Wystawienie faktury VAT RR wymaga uwzględnienia określonych elementów obligatoryjnych. Prawidłowo wystawiona faktura VAT RR powinna zawierać:

- Oznaczenie „Faktura RR”.

- Dane identyfikacyjne dostawcy (rolnika ryczałtowego) i nabywcy (czynnego podatnika VAT): imię i nazwisko/nazwę, adresy, numery NIP lub PESEL.

- Datę dokonania nabycia produktów rolnych.

- Datę wystawienia faktury VAT RR i jej numer kolejny.

- Nazwy nabytych produktów rolnych, ich jednostki miary, ilości oraz oznaczenie klasy lub jakości.

- Cenę jednostkową produktu rolnego bez kwoty zryczałtowanego zwrotu podatku.

- Wartość nabytych produktów rolnych bez kwoty zryczałtowanego zwrotu podatku.

- Stawkę zryczałtowanego zwrotu podatku (aktualnie 7%).

- Kwotę zryczałtowanego zwrotu podatku.

- Wartość nabytych produktów rolnych łącznie z kwotą zryczałtowanego zwrotu podatku.

- Kwotę należności ogółem, wyrażoną cyfrowo i słownie.

- Czytelne podpisy osób uprawnionych do wystawienia i otrzymania faktury.

- Oświadczenie rolnika ryczałtowego: „Oświadczam, że jestem rolnikiem ryczałtowym zwolnionym od podatku od towarów i usług na podstawie art. 43 ust. 1 pkt 3 ustawy o podatku od towarów i usług.”

Fakturę VAT RR sporządza się w dwóch egzemplarzach – oryginał dla rolnika, kopia dla nabywcy.

Księgowanie Faktury VAT RR w systemie księgowym – krok po kroku

Księgowanie faktury VAT RR może odbywać się na kilka sposobów, w zależności od tego, czy faktura została wystawiona w systemie księgowym, czy poza nim. Poniżej przedstawiamy obie metody.

Księgowanie Faktury VAT RR wystawionej w systemie

W wielu systemach księgowych istnieje opcja wystawiania faktur VAT RR. Po wystawieniu faktury w systemie, często konieczne jest jej dodatkowe zaksięgowanie jako wydatek. Proces ten może wyglądać następująco:

- Pobranie faktury VAT RR w formacie PDF z systemu.

- Import faktury do systemu w module „Wydatki” lub „Księgowanie”, wykorzystując opcję dodawania wydatku na podstawie pliku PDF. System powinien automatycznie odczytać dane z faktury.

- Uzupełnienie danych, które nie zostały automatycznie zaimportowane, np. wybór rodzaju wydatku (np. materiały, towary handlowe).

- Określenie możliwości odliczenia VAT. Jeśli nabywcy przysługuje prawo do odliczenia VAT, należy wybrać odpowiednią stawkę VAT. W przeciwnym wypadku należy wybrać stawkę „nie podl.”, a jako kwotę netto wprowadzić kwotę bez zryczałtowanego zwrotu podatku.

- Zapisanie wydatku. Faktura VAT RR zostanie ujęta w ewidencji księgowej, a w przypadku czynnych podatników VAT, transakcja zostanie oznaczona w JPK_V7 jako VAT_RR.

Księgowanie Faktury VAT RR wystawionej poza systemem

Jeśli faktura VAT RR została wystawiona poza systemem księgowym, należy ją wprowadzić ręcznie. Proces księgowania różni się w zależności od tego, czy nabywca ma prawo do odliczenia VAT:

Nabywca ma prawo do odliczenia VAT:

- Przejdź do modułu „Wydatki” lub „Księgowanie” i wybierz opcję „Dodaj fakturę VAT”.

- Wypełnij formularz, wprowadzając dane z faktury VAT RR (dane sprzedawcy, nabywcy, daty, numery faktur, nazwy produktów, kwoty netto, stawkę i kwotę zryczałtowanego zwrotu podatku).

- W zakładce „Import z zagranicy i inne zaawansowane” zaznacz opcję „VAT RR”.

- Wybierz odpowiedni rodzaj wydatku i zapisz fakturę.

Faktura VAT RR zostanie ujęta w rejestrze VAT zakupu (w dacie płatności) oraz w odpowiedniej kolumnie KPiR, zgodnie z wybranym rodzajem wydatku.

Nabywca nie ma prawa do odliczenia VAT:

- Przejdź do modułu „Wydatki” lub „Księgowanie” i wybierz opcję „Dodaj fakturę (bez VAT)”.

- Wypełnij formularz, wprowadzając dane z faktury VAT RR. W polu „Razem” wpisz kwotę netto (bez zryczałtowanego zwrotu podatku), ponieważ podatek VAT w tym przypadku nie stanowi kosztu podatkowego.

- Wybierz odpowiedni rodzaj wydatku i zapisz fakturę.

Korekta Faktury VAT RR – jak to zrobić?

W przypadku konieczności korekty faktury VAT RR, proces jest podobny do korekty zwykłej faktury VAT. Korektę można wystawić zarówno do faktury VAT RR wystawionej w systemie, jak i poza nim.

Korekta Faktury VAT RR wystawionej w systemie

- Znajdź fakturę VAT RR, którą chcesz skorygować w module „Przychody” lub „Sprzedaż”.

- Wybierz opcję „Modyfikuj” i następnie „Koryguj pozycje faktury”.

- W oknie korekty wprowadź prawidłowe dane. System sam przeliczy różnice. W przypadku korekty do zera, wprowadź „0” w ilości przy odpowiednich pozycjach.

- Opcjonalnie uzupełnij pole „Uzasadnienie korekty”.

- Zapisz korektę.

Korektę faktury VAT RR należy zaksięgować analogicznie jak fakturę pierwotną, poprzez import pliku PDF korekty do systemu w module „Wydatki” i „Księgowanie”, wybierając opcję „Koryguj” przy fakturze pierwotnej.

Korekta Faktury VAT RR wystawionej poza systemem

Korektę faktury VAT RR wystawionej poza systemem wprowadza się ręcznie, analogicznie do ręcznego wprowadzania faktury pierwotnej, z uwzględnieniem danych z faktury korygującej.

Faktura VAT RR a forma płatności – gotówka czy przelew?

Forma płatności ma kluczowe znaczenie dla możliwości odliczenia VAT z faktury VAT RR. Zgodnie z przepisami, prawo do odliczenia VAT przysługuje nabywcy tylko wtedy, gdy zapłata za produkty rolne, łącznie z kwotą zryczałtowanego zwrotu podatku, zostanie dokonana przelewem na rachunek bankowy rolnika ryczałtowego.

Zapłata gotówką za fakturę VAT RR pozbawia nabywcę prawa do odliczenia VAT. Ważne jest również, aby tytuł przelewu zawierał numer i datę wystawienia faktury VAT RR.

Termin zapłaty przelewem nie powinien przekroczyć 14 dni od dnia zakupu, chyba że umowa z rolnikiem ryczałtowym przewiduje dłuższy termin płatności.

Czy Faktura VAT RR jest kosztem uzyskania przychodu?

Tak, faktura VAT RR jest kosztem uzyskania przychodu, nawet jeśli nabywca nie ma prawa do odliczenia VAT. Kwota zryczałtowanego zwrotu podatku, która jest częścią ceny brutto produktów rolnych, stanowi koszt podatkowy, o ile zakup produktów rolnych ma związek z przychodami przedsiębiorcy.

W sytuacji, gdy nabywca nie ma prawa do odliczenia VAT (np. zapłata gotówką), kwota zryczałtowanego zwrotu podatku VAT nie zwiększa podatku naliczonego, ale nadal stanowi koszt uzyskania przychodu. Nieodliczony podatek VAT z faktury VAT RR jest kosztem uzyskania przychodu w tej części, w której nie przysługuje obniżenie kwoty lub zwrot różnicy podatku VAT, pod warunkiem, że nie powiększa wartości środka trwałego lub wartości niematerialnej i prawnej.

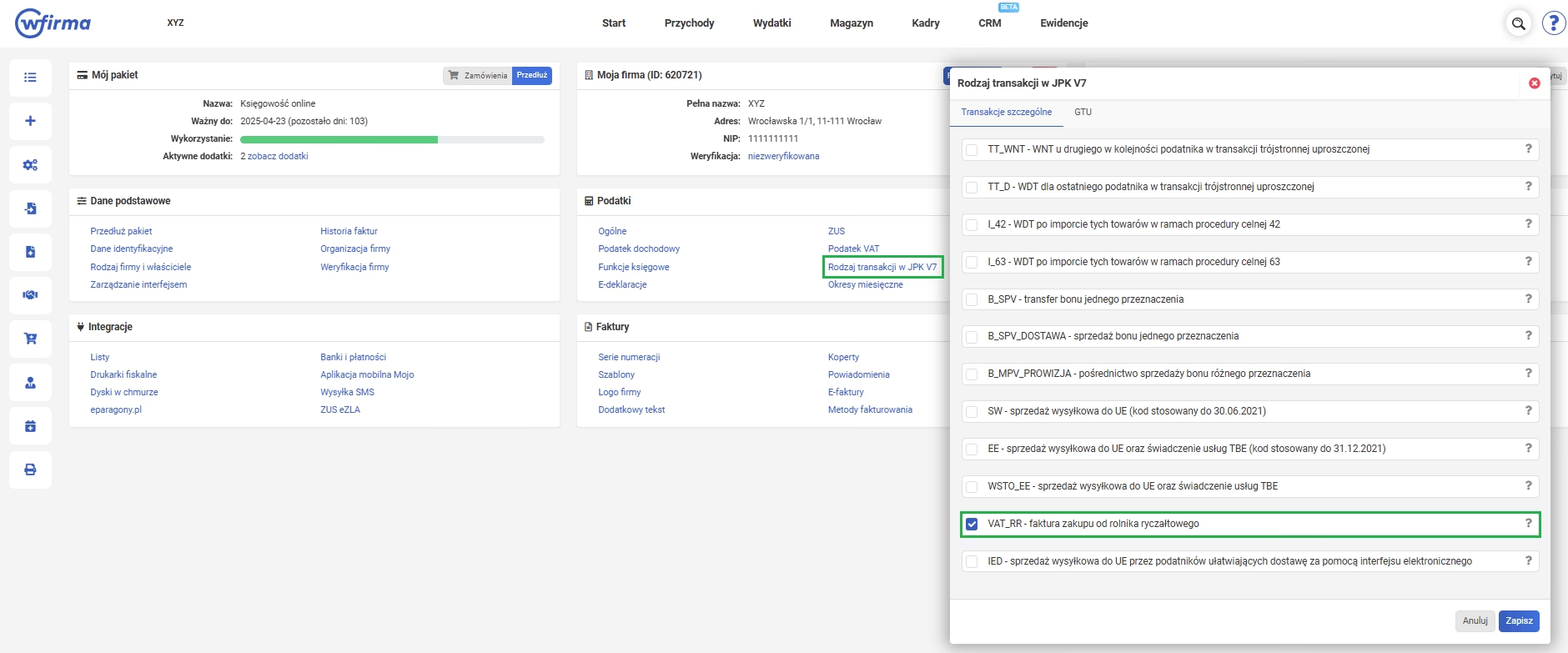

Faktura VAT RR a JPK_V7 – jakie oznaczenia stosować?

Faktury VAT RR wymagają specjalnego oznaczenia w Jednolitym Pliku Kontrolnym (JPK_V7). W części ewidencyjnej JPK, transakcje dokumentowane fakturami VAT RR należy oznaczyć kodem „VAT_RR”.

Dodatkowo, fakturę VAT RR wystawianą przez nabywcę traktuje się jako dokument wewnętrzny. W JPK_V7 dokumenty wewnętrzne, w tym faktury VAT RR, powinny być oznaczone kodem „WEW”.

Prawidłowe oznaczenie faktury VAT RR w JPK_V7 jest kluczowe dla zapewnienia zgodności z przepisami i uniknięcia potencjalnych problemów podczas kontroli podatkowej.

Podsumowanie

Faktura VAT RR jest istotnym dokumentem w obrocie produktami rolnymi. Zrozumienie zasad jej wystawiania, księgowania i rozliczania jest kluczowe dla prawidłowego prowadzenia księgowości i uniknięcia błędów podatkowych. Pamiętaj o specyfice faktur VAT RR, szczególnie w kontekście formy płatności i możliwości odliczenia VAT. W razie wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Faktura VAT RR: Jak księgować i rozliczać?, możesz odwiedzić kategorię Księgowość.