16/08/2023

Likwidacja środków trwałych jest nieuniknionym procesem w każdej firmie. Środki trwałe z czasem zużywają się, stają się przestarzałe lub nieopłacalne w dalszej eksploatacji. Prawidłowe zaksięgowanie likwidacji jest kluczowe dla zachowania rzetelności ksiąg rachunkowych i przedstawienia prawdziwego obrazu sytuacji majątkowej przedsiębiorstwa. W tym artykule szczegółowo omówimy, na jakich kontach księgowych należy zaksięgować likwidację środka trwałego, jakie dokumenty są do tego potrzebne i na co zwrócić szczególną uwagę.

Dokumentowanie Likwidacji Środka Trwałego

Pierwszym krokiem w procesie likwidacji jest odpowiednie udokumentowanie tego zdarzenia. Podstawowym dokumentem jest dowód LT – likwidacja środka trwałego. Jest to dokument wewnętrzny, który potwierdza wycofanie środka trwałego z użytkowania i przekazanie go do likwidacji. Dowód LT powinien zawierać co najmniej:

- Nazwę i numer inwentarzowy likwidowanego środka trwałego.

- Datę postawienia środka trwałego w stan likwidacji.

- Przyczynę likwidacji (np. zużycie, uszkodzenie, nieopłacalność).

- Wartość początkową, dotychczasowe umorzenie i wartość netto środka trwałego.

- Podpisy osób odpowiedzialnych (np. członków komisji likwidacyjnej i kierownika jednostki).

Podstawą do wystawienia dowodu LT może być decyzja kierownika jednostki lub protokół komisji likwidacyjnej. Kierownik jednostki decyduje o powołaniu komisji likwidacyjnej, biorąc pod uwagę specyfikę działalności i ilość posiadanych środków trwałych. Ustawa o rachunkowości nie reguluje szczegółowo zasad likwidacji, dlatego ważne jest, aby procedury likwidacyjne były opisane w polityce rachunkowości firmy.

Księgowanie Likwidacji Środka Trwałego w Ewidencji Bilansowej i Pozabilansowej

Likwidacja środka trwałego wiąże się z dwuetapowym procesem księgowania: w ewidencji bilansowej i pozabilansowej.

Ewidencja Pozabilansowa – Konto 09-2 "Środki Trwałe w Likwidacji"

Z chwilą postawienia środka trwałego w stan likwidacji, ale przed jego fizyczną likwidacją, środek ten zostaje wyksięgowany z ewidencji bilansowej i przeniesiony do ewidencji pozabilansowej. Służy do tego konto 09-2 "Środki trwałe w likwidacji". Zapis w ewidencji pozabilansowej jest jednostronny, po stronie Wn (Winien) konta 09-2. Celem tego zabiegu jest odzwierciedlenie faktu, że środek trwały został wycofany z użytkowania i oczekuje na fizyczną likwidację, ale nadal pozostaje w majątku firmy (choć już nie jest aktywnie wykorzystywany).

Przykład księgowania w ewidencji pozabilansowej:

Załóżmy, że firma likwiduje maszynę produkcyjną. Na podstawie dowodu LT, maszyna zostaje przeniesiona do ewidencji pozabilansowej:

Zapis pozabilansowy:

- Wn Konto 09-2 "Środki trwałe w likwidacji" – wartość netto maszyny

Maszyna pozostaje w ewidencji pozabilansowej na koncie 09-2 do momentu jej fizycznej likwidacji.

Ewidencja Bilansowa – Wyksięgowanie Środka Trwałego

Wyksięgowanie środka trwałego z ewidencji bilansowej odbywa się poprzez następujące zapisy:

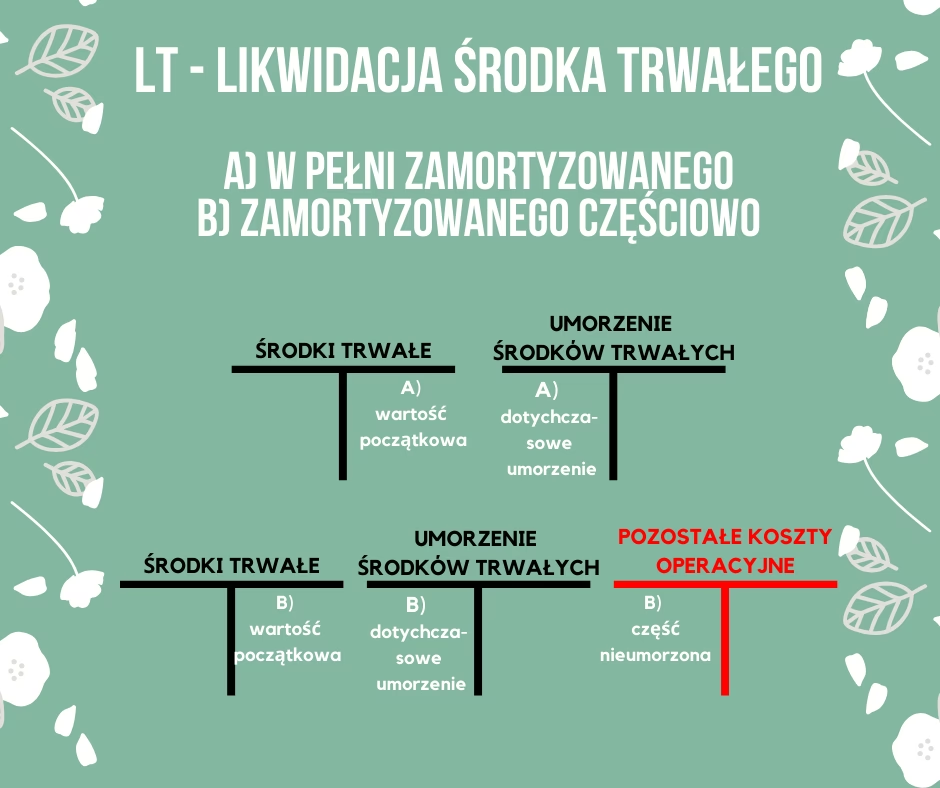

- Wyksięgowanie umorzenia: Dotychczasowe umorzenie środka trwałego (konto umorzenia środków trwałych, np. 07-X) jest przeksięgowywane na konto 70-1 "Koszty sprzedanych produktów, towarów i materiałów" (w analityce: Koszty likwidacji środków trwałych) lub bezpośrednio na konto wynikowe 76-1 "Pozostałe koszty operacyjne". Wybór konta zależy od polityki rachunkowości firmy. Zapis księgowy:

- Wn Konto 07-X "Umorzenie środków trwałych"

- Ma Konto 70-1 lub Konto 76-1 "Koszty likwidacji środków trwałych" / "Pozostałe koszty operacyjne"

- Wyksięgowanie wartości początkowej: Wartość początkowa środka trwałego (konto środków trwałych, np. 01-X) jest wyksięgowywana na konto 70-1 "Koszty sprzedanych produktów, towarów i materiałów" (w analityce: Koszty likwidacji środków trwałych) lub bezpośrednio na konto wynikowe 76-1 "Pozostałe koszty operacyjne". Zapis księgowy:

- Wn Konto 70-1 lub Konto 76-1 "Koszty likwidacji środków trwałych" / "Pozostałe koszty operacyjne"

- Ma Konto 01-X "Środki trwałe"

Podsumowując, likwidacja środka trwałego w ewidencji bilansowej generuje koszty, które obciążają wynik finansowy firmy. Koszty te stanowią różnicę między wartością początkową a dotychczasowym umorzeniem środka trwałego (czyli wartość netto), a także ewentualne koszty związane z samą likwidacją (np. koszty demontażu, utylizacji).

Fizyczna Likwidacja i Wyksięgowanie z Ewidencji Pozabilansowej

Po fizycznej likwidacji środka trwałego (np. zezłomowaniu), fakt ten powinien zostać udokumentowany protokołem likwidacyjnym. Na podstawie protokołu likwidacyjnego, środek trwały jest wyksięgowywany z ewidencji pozabilansowej. Zapis w ewidencji pozabilansowej jest jednostronny, po stronie Ma (Ma) konta 09-2 "Środki trwałe w likwidacji".

Przykład księgowania wyksięgowania z ewidencji pozabilansowej:

Po fizycznej likwidacji maszyny produkcyjnej, na podstawie protokołu likwidacyjnego, maszyna zostaje wyksięgowana z ewidencji pozabilansowej:

Zapis pozabilansowy:

- Ma Konto 09-2 "Środki trwałe w likwidacji" – wartość netto maszyny

Po tym zapisie, środek trwały przestaje być wykazywany zarówno w ewidencji bilansowej, jak i pozabilansowej.

Amortyzacja Środka Trwałego w Trakcie Likwidacji

Amortyzacja środka trwałego jest naliczana do miesiąca, w którym wystawiono dowód LT włącznie. Zgodnie z ustawą o rachunkowości, amortyzację kończy się najpóźniej z chwilą przeznaczenia środka trwałego do likwidacji. Oznacza to, że za miesiąc, w którym podjęto decyzję o likwidacji i wystawiono dokument LT, naliczamy jeszcze odpis amortyzacyjny. Od następnego miesiąca amortyzacja nie jest już naliczana.

Powody Likwidacji Środków Trwałych

Likwidacja środków trwałych może być spowodowana różnymi czynnikami, najczęściej są to:

- Zużycie techniczne: Naturalne zużycie eksploatacyjne środka trwałego, które powoduje utratę jego wartości użytkowej.

- Uszkodzenie lub zniszczenie: Środek trwały uległ awarii, zniszczeniu w wyniku zdarzenia losowego (np. pożar, powódź) lub wypadku.

- Przestarzałość ekonomiczna: Środek trwały stał się przestarzały technologicznie lub ekonomicznie, co czyni jego dalsze użytkowanie nieopłacalnym.

- Wymiana na nowszy model: Firma decyduje się na wymianę środka trwałego na nowocześniejszy i bardziej wydajny model.

- Zmiana profilu działalności: Środek trwały stał się zbędny w związku ze zmianą profilu działalności firmy.

Często Zadawane Pytania (FAQ)

1. Kto decyduje o likwidacji środka trwałego?

Decyzję o likwidacji środka trwałego podejmuje kierownik jednostki. Może on powołać komisję likwidacyjną, która opiniuje zasadność likwidacji.

2. Jakie dokumenty są potrzebne do likwidacji środka trwałego?

Podstawowym dokumentem jest dowód LT – likwidacja środka trwałego. Dodatkowo, w zależności od procedur firmy, może być wymagana decyzja kierownika jednostki lub protokół komisji likwidacyjnej oraz protokół fizycznej likwidacji.

3. Co się dzieje z amortyzacją w przypadku likwidacji?

Amortyzacja naliczana jest do miesiąca wystawienia dowodu LT włącznie. Później amortyzacja nie jest już naliczana.

4. Co to jest konto 09-2 "Środki trwałe w likwidacji"?

Jest to konto pozabilansowe, na którym ewidencjonuje się środki trwałe postawione w stan likwidacji, ale jeszcze fizycznie nie zlikwidowane. Służy do odzwierciedlenia faktu, że środek trwały został wycofany z użytkowania, ale nadal pozostaje w majątku firmy.

5. Czy fizyczna likwidacja jest zawsze konieczna?

Zasadniczo tak, fizyczna likwidacja jest konieczna. Jednak w wyjątkowych sytuacjach, gdy fizyczna likwidacja jest nieuzasadniona ekonomicznie lub technicznie niemożliwa, można zaprzestać ujmowania środka trwałego w ewidencji pozabilansowej bez fizycznej likwidacji. Takie przypadki powinny być jednak dokładnie udokumentowane i uzasadnione.

Podsumowanie

Prawidłowe księgowanie likwidacji środków trwałych jest istotne dla rzetelności i przejrzystości ksiąg rachunkowych. Zrozumienie zasad dokumentowania, ewidencji bilansowej i pozabilansowej oraz zasad amortyzacji pozwala na uniknięcie błędów i prawidłowe odzwierciedlenie procesu likwidacji w księgach firmy. Pamiętajmy, że kluczowe jest właściwe udokumentowanie każdego etapu likwidacji i zgodność z polityką rachunkowości przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie Likwidacji Środków Trwałych, możesz odwiedzić kategorię Księgowość.