18/02/2023

Wskaźnik struktury, znany również jako częstość względna, frakcja lub udział, jest fundamentalnym narzędziem w analizie danych, zarówno w statystyce, jak i w rachunkowości. Pozwala on na zrozumienie proporcji i relacji między poszczególnymi częściami zbiorowości a całością. Jest to wartość niemianowana, często wyrażana procentowo, która dostarcza cennych informacji o składzie i budowie analizowanego zjawiska. Zrozumienie, jak interpretować wskaźnik struktury, jest kluczowe dla podejmowania świadomych decyzji biznesowych i wyciągania trafnych wniosków z danych.

- Czym jest Wskaźnik Struktury i Jak go Obliczyć?

- Zastosowania Wskaźnika Struktury w Rachunkowości i Finansach

- Jak Interpretować Wskaźnik Struktury? Praktyczne Wskazówki

- Przykłady Interpretacji Wskaźników Struktury

- Zalety i Ograniczenia Wskaźników Struktury

- Najczęściej Zadawane Pytania (FAQ) dotyczące Wskaźników Struktury

- Podsumowanie

Czym jest Wskaźnik Struktury i Jak go Obliczyć?

Najprościej rzecz ujmując, wskaźnik struktury to stosunek pewnej części zbiorowości statystycznej do całej zbiorowości. Aby go obliczyć, dzielimy wartość interesującej nas części przez wartość całości, a następnie, aby wyrazić go procentowo, mnożymy wynik przez 100. Matematycznie możemy to zapisać jako:

Wskaźnik Struktury = (Część Zbiorowości / Cała Zbiorowość) * 100%

Przykładowo, jeśli w firmie zatrudniającej 200 osób, 80 to kobiety, wskaźnik struktury kobiet w zatrudnieniu wyniesie:

(80 / 200) * 100% = 40%

Oznacza to, że kobiety stanowią 40% ogółu zatrudnionych w tej firmie. Wskaźnik struktury może być obliczany zarówno dla cech ilościowych (mierzalnych), takich jak przychody, koszty, liczba pracowników, jak i dla cech jakościowych (niemierzalnych), takich jak rodzaj produktu, kategoria klienta, czy typ transakcji.

Zastosowania Wskaźnika Struktury w Rachunkowości i Finansach

Wskaźnik struktury znajduje szerokie zastosowanie w analizie finansowej przedsiębiorstw. Pozwala on na ocenę różnych aspektów działalności firmy, takich jak:

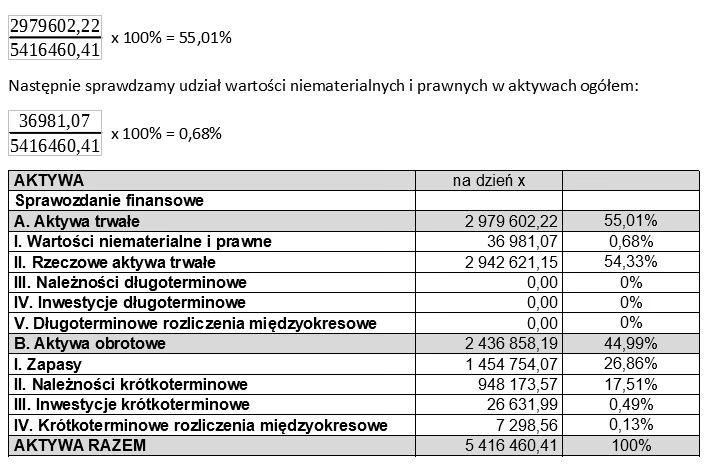

- Struktura Aktywów i Pasywów w Bilansie: W bilansie wskaźniki struktury pokazują, jaki udział w aktywach ogółem mają aktywa trwałe i obrotowe, a w pasywach – kapitał własny i zobowiązania. Na przykład, wysoki udział aktywów trwałych może sugerować kapitałochłonny charakter działalności, natomiast wysoki udział zobowiązań krótkoterminowych może wskazywać na problemy z płynnością finansową.

- Struktura Przychodów ze Sprzedaży: Wskaźnik struktury przychodów pozwala na analizę udziału poszczególnych segmentów sprzedaży (np. produktów, usług, rynków geograficznych) w całkowitych przychodach. Umożliwia to identyfikację kluczowych źródeł przychodów i ocenę dywersyfikacji działalności.

- Struktura Kosztów: Analiza struktury kosztów, np. udział kosztów materiałów, wynagrodzeń, amortyzacji w kosztach ogółem, pozwala na identyfikację obszarów, w których koszty są największe i gdzie można szukać potencjalnych oszczędności.

- Struktura Należności i Zobowiązań: Wskaźniki struktury należności i zobowiązań wskazują na udział poszczególnych rodzajów należności (np. od odbiorców, od pracowników) i zobowiązań (np. handlowych, podatkowych) w ich sumie. Pozwala to na ocenę ryzyka związanego z koncentracją należności lub zobowiązań.

- Analiza Struktury Kapitału: Wskaźniki struktury kapitału, takie jak udział kapitału własnego w kapitale ogółem, są istotne z punktu widzenia bezpieczeństwa finansowego i zdolności kredytowej przedsiębiorstwa. Wyższy udział kapitału własnego generalnie uważany jest za korzystny.

Jak Interpretować Wskaźnik Struktury? Praktyczne Wskazówki

Interpretacja wskaźnika struktury wymaga uwzględnienia kontekstu analizowanej sytuacji i porównania z odpowiednimi punktami odniesienia. Oto kilka praktycznych wskazówek:

- Punkt Odniesienia: Wskaźniki struktury najlepiej interpretować w porównaniu z innymi okresami, z konkurencją, ze średnimi branżowymi, lub z planami i budżetami. Sam wskaźnik struktury, rozpatrywany w izolacji, może nie dostarczyć pełnego obrazu sytuacji.

- Dynamika Zmian: Ważne jest obserwowanie zmian wskaźników struktury w czasie. Na przykład, wzrost udziału kosztów sprzedaży w przychodach może sygnalizować pogorszenie efektywności sprzedaży lub wzrost kosztów pozyskania klientów. Spadek udziału aktywów obrotowych w aktywach ogółem może wskazywać na problemy z płynnością.

- Branża i Specyfika Działalności: Interpretacja wskaźników struktury powinna uwzględniać specyfikę branży, w której działa przedsiębiorstwo. Branże kapitałochłonne, takie jak energetyka czy przemysł ciężki, zazwyczaj charakteryzują się wyższym udziałem aktywów trwałych niż branże usługowe.

- Wartości Graniczne i Normy: W niektórych przypadkach istnieją ogólnie przyjęte normy lub wartości graniczne dla wskaźników struktury. Na przykład, wskaźnik zadłużenia (udział zobowiązań w aktywach) powyżej pewnego poziomu może być uznawany za niepokojący. Jednak normy te są często specyficzne dla danej branży i regionu.

- Analiza Przyczyn i Skutków: Interpretacja wskaźników struktury powinna prowadzić do poszukiwania przyczyn i skutków zaobserwowanych proporcji i zmian. Dlaczego udział kosztów wynagrodzeń wzrósł? Jak to wpłynie na rentowność firmy? Odpowiedzi na te pytania pozwalają na wyciągnięcie bardziej wartościowych wniosków.

Przykłady Interpretacji Wskaźników Struktury

Aby lepiej zrozumieć interpretację wskaźników struktury, rozważmy kilka przykładów:

Przykład 1: Struktura Aktywów Firmy X

Załóżmy, że firma X ma następującą strukturę aktywów:

| Rodzaj Aktywów | Wartość (PLN) | Udział w Aktywach Ogółem |

|---|---|---|

| Aktywa Trwałe | 500,000 | 60% |

| Aktywa Obrotowe | 333,333 | 40% |

| Aktywa Ogółem | 833,333 | 100% |

Interpretacja: 60% aktywów firmy X stanowią aktywa trwałe, a 40% aktywa obrotowe. W zależności od branży, w której działa firma X, ta struktura może być uważana za typową, dobrą, lub wymagającą analizy. Jeśli firma działa w branży usługowej, wysoki udział aktywów trwałych może być zaskakujący i wymagać wyjaśnienia. Jeśli firma działa w branży produkcyjnej, taka struktura może być bardziej uzasadniona.

Przykład 2: Struktura Przychodów Firmy Y (Porównanie Okresów)

| Segment Przychodów | Udział w Przychodach Ogółem (Rok 2022) | Udział w Przychodach Ogółem (Rok 2023) | Zmiana Udziału |

|---|---|---|---|

| Sprzedaż Produktu A | 50% | 40% | -10% |

| Sprzedaż Produktu B | 30% | 45% | +15% |

| Sprzedaż Usług | 20% | 15% | -5% |

| Przychody Ogółem | 100% | 100% | 0% |

Interpretacja: W firmie Y nastąpiła zmiana struktury przychodów. Udział sprzedaży Produktu A i usług spadł, natomiast udział sprzedaży Produktu B znacząco wzrósł. Może to wskazywać na zmiany preferencji klientów, skuteczniejsze działania marketingowe dotyczące Produktu B, lub problemy z Produktem A i usługami. Wymaga to dalszej analizy przyczyn tych zmian i ich potencjalnych konsekwencji.

Zalety i Ograniczenia Wskaźników Struktury

Zalety wskaźników struktury:

- Prostota i Łatwość Obliczeń: Wskaźniki struktury są łatwe do obliczenia i zrozumienia, co czyni je dostępnymi dla szerokiego grona odbiorców.

- Uniwersalność: Mogą być stosowane do analizy różnych rodzajów danych, zarówno ilościowych, jak i jakościowych.

- Możliwość Porównań: Umożliwiają porównywanie struktur w czasie, między różnymi podmiotami, lub z normami i standardami.

- Wskazywanie Kierunków Analizy: Wskaźniki struktury mogą wskazywać obszary wymagające dalszej, bardziej szczegółowej analizy.

Ograniczenia wskaźników struktury:

- Brak Informacji o Wielkości Bezwzględnej: Wskaźnik struktury informuje tylko o proporcjach, nie dostarcza informacji o wartościach bezwzględnych. Na przykład, wzrost udziału kosztów w przychodach może być niepokojący, ale jeśli przychody jednocześnie znacznie wzrosły, to w wartościach bezwzględnych koszty mogą być nadal na akceptowalnym poziomie.

- Wymagają Kontekstu: Interpretacja wskaźników struktury wymaga uwzględnienia kontekstu, specyfiki branży, i innych czynników. Bez odpowiedniego kontekstu, wnioski mogą być błędne.

- Potencjalne Uproszczenie Rzeczywistości: Wskaźniki struktury upraszczają rzeczywistość, redukując złożone relacje do prostych proporcji. Czasami to uproszczenie może być zbyt duże i prowadzić do pominięcia istotnych aspektów.

Najczęściej Zadawane Pytania (FAQ) dotyczące Wskaźników Struktury

P: Czy wskaźnik struktury zawsze wyraża się w procentach?

O: Nie zawsze. Wskaźnik struktury jest wartością niemianowaną, więc można go wyrazić jako ułamek dziesiętny (np. 0.4) lub procent (40%). Wyrażanie procentowe jest jednak powszechniejsze i bardziej intuicyjne w interpretacji.

P: Czy wskaźnik struktury może być większy niż 100%?

O: Nie, wskaźnik struktury, definiowany jako udział części w całości, nie może być większy niż 100% (lub 1, jeśli wyrażamy go jako ułamek). Jeśli obliczony wskaźnik przekracza 100%, prawdopodobnie doszło do błędu w obliczeniach lub definicji części i całości.

P: Jak często należy analizować wskaźniki struktury?

O: Częstotliwość analizy wskaźników struktury zależy od potrzeb informacyjnych i dynamiki zmian w analizowanym zjawisku. W rachunkowości i finansach często analizuje się wskaźniki struktury okresowo (np. miesięcznie, kwartalnie, rocznie). W przypadku szybkich zmian w otoczeniu biznesowym, analiza może być częstsza.

P: Gdzie mogę znaleźć dane porównawcze dla wskaźników struktury?

O: Dane porównawcze dla wskaźników struktury można znaleźć w publikacjach branżowych, raportach GUS (Główny Urząd Statystyczny), bazach danych firm analitycznych, oraz w sprawozdaniach finansowych konkurencji. Warto również korzystać z danych historycznych własnej firmy.

Podsumowanie

Wskaźnik struktury jest prostym, ale potężnym narzędziem analizy danych. Umożliwia zrozumienie proporcji i relacji między częściami a całością, co jest kluczowe w wielu obszarach, w tym w rachunkowości, finansach, i statystyce. Prawidłowa interpretacja wskaźników struktury, z uwzględnieniem kontekstu i dynamiki zmian, pozwala na podejmowanie świadomych decyzji i lepsze zrozumienie analizowanych zjawisk. Pamiętaj, że wskaźnik struktury jest tylko jednym z wielu narzędzi analitycznych i najlepiej wykorzystywać go w połączeniu z innymi metodami analizy, aby uzyskać kompleksowy obraz sytuacji.

Jeśli chcesz poznać inne artykuły podobne do Interpretacja Wskaźnika Struktury, możesz odwiedzić kategorię Rachunkowość.