07/07/2025

Prawidłowe rozliczanie podatku dochodowego to kluczowy aspekt zarządzania finansami osobistymi i przedsiębiorstwem. Wiedza o tym, jak obliczyć podatek dochodowy, pozwala uniknąć problemów z Urzędem Skarbowym i zapewnia spokój ducha. W tym artykule szczegółowo omówimy zasady obliczania podatku dochodowego w Polsce w 2025 roku, wyjaśniając progi podatkowe, stawki oraz terminy płatności zaliczek.

Kiedy trzeba wpłacać zaliczkę na PIT?

W Polsce system podatkowy opiera się na zasadzie samoobliczenia i regularnych wpłat zaliczek na podatek dochodowy. Zaliczki na PIT należy wpłacać w dwóch wariantach: miesięcznym lub kwartalnym. Wybór formy rozliczenia zależy od decyzji przedsiębiorcy.

- Rozliczenie miesięczne: Zaliczka na podatek dochodowy powinna być zapłacona do 20. dnia miesiąca następującego po miesiącu, za który dokonywane jest rozliczenie. Przykładowo, zaliczkę za październik należy wpłacić do 20 listopada.

- Rozliczenie kwartalne: W przypadku rozliczenia kwartalnego, zaliczka powinna wpłynąć na konto właściwego Urzędu Skarbowego do 20. dnia pierwszego miesiąca po zakończeniu danego kwartału. Przykładowo, zaliczka za pierwszy kwartał (styczeń-marzec) powinna być zapłacona do 20 kwietnia.

Warto pamiętać, że nie wszyscy podatnicy są zobowiązani do samodzielnego wpłacania zaliczek na PIT. Przede wszystkim obowiązek ten dotyczy:

- Osób fizycznych prowadzących działalność gospodarczą: Przedsiębiorcy, niezależnie od formy opodatkowania (zasady ogólne, podatek liniowy, ryczałt), zazwyczaj są zobowiązani do wpłacania zaliczek na PIT.

- Osób fizycznych uzyskujących dochody za granicą: Osoby, które uzyskują dochody poza granicami Polski, również mogą być zobowiązane do zapłaty podatku dochodowego w Polsce, a co za tym idzie – do wpłacania zaliczek.

- Prowadzących działalność rolniczą: W pewnych przypadkach rolnicy również podlegają opodatkowaniu podatkiem dochodowym i muszą wpłacać zaliczki.

- Najemców nieruchomości: Osoby uzyskujące dochody z najmu nieruchomości również są zobowiązane do odprowadzania zaliczek na podatek dochodowy.

Co istotne, pracownicy zatrudnieni na umowę o pracę lub umowę zlecenie nie wpłacają zaliczek samodzielnie. W ich przypadku obowiązek ten spoczywa na pracodawcy, który pełni rolę płatnika podatku. Wyjątkiem są osoby do 26. roku życia, które w określonych limitach dochodów są zwolnione z podatku dochodowego.

Emerytury i renty również podlegają opodatkowaniu, jednak w tym przypadku zaliczki na podatek dochodowy do Urzędu Skarbowego przekazuje Zakład Ubezpieczeń Społecznych (ZUS).

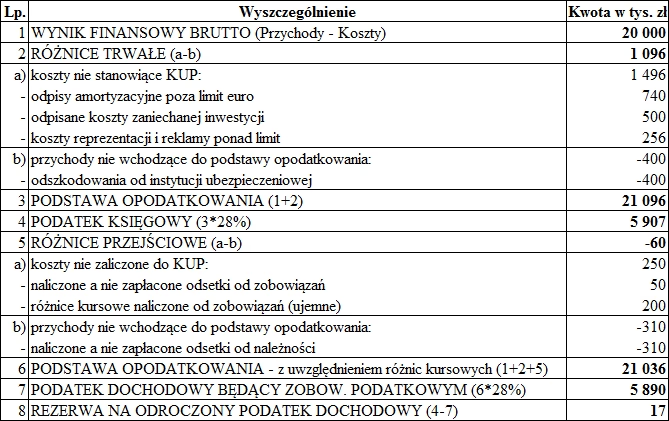

Jak oblicza się podatek dochodowy?

Obliczenie podatku dochodowego w Polsce w 2025 roku opiera się na progach podatkowych. Progi podatkowe to poziomy dochodów, które determinują stawkę podatku. W rozliczeniu PIT za 2024 rok, składanym w 2025 roku, obowiązują dwa progi podatkowe:

- Pierwszy próg podatkowy: Dotyczy dochodów do kwoty 120 000 zł.

- Drugi próg podatkowy: Dotyczy dochodów powyżej kwoty 120 000 zł.

Dodatkowo, dla osób osiągających bardzo wysokie dochody, przekraczające 1 000 000 zł, przewidziano podatek solidarnościowy.

Progi podatkowe w PIT 2025

Rozliczenie PIT w 2025 roku obejmuje dochody osiągnięte w roku 2024. Obowiązują następujące progi podatkowe i stawki:

- Pierwszy próg podatkowy: Dla dochodów do 120 000 zł obowiązuje stawka podatku w wysokości 12%.

- Drugi próg podatkowy: Dla dochodów powyżej 120 000 zł obowiązuje stawka podatku w wysokości 32% od nadwyżki ponad kwotę 120 000 zł.

- Podatek solidarnościowy: Dla dochodów przekraczających 1 000 000 zł obowiązuje dodatkowy podatek solidarnościowy w wysokości 4% od nadwyżki ponad 1 000 000 zł.

Aby prawidłowo obliczyć podatek dochodowy, należy uwzględnić kwotę wolną od podatku, która w 2025 roku wynosi 30 000 zł. Oznacza to, że dochód do kwoty 30 000 zł nie jest opodatkowany. Kwota wolna od podatku przekłada się na zmniejszenie podatku o 3 600 zł (12% * 30 000 zł) w pierwszym progu podatkowym.

Jak obliczyć podatek w pierwszym progu podatkowym?

Jeśli Twój roczny dochód nie przekracza 120 000 zł, obliczenie podatku dochodowego jest stosunkowo proste. Należy pomnożyć dochód (po odjęciu ewentualnych kosztów uzyskania przychodu i składek na ubezpieczenia społeczne) przez stawkę 12%, a następnie odjąć kwotę zmniejszającą podatek, czyli 3 600 zł.

Przykład:

Załóżmy, że Twój roczny dochód wynosi 80 000 zł.

- Obliczenie podatku według stawki 12%: 80 000 zł * 12% = 9 600 zł

- Odjęcie kwoty zmniejszającej podatek: 9 600 zł - 3 600 zł = 6 000 zł

W tym przypadku podatek dochodowy do zapłaty wynosi 6 000 zł.

Jak obliczyć podatek w drugim progu podatkowym?

Jeśli Twój roczny dochód przekracza 120 000 zł, obliczenie podatku jest nieco bardziej skomplikowane, ponieważ część dochodu podlega opodatkowaniu stawką 12%, a nadwyżka ponad 120 000 zł – stawką 32%.

Przykład:

Załóżmy, że Twój roczny dochód wynosi 150 000 zł.

- Obliczenie podatku od dochodu w pierwszym progu (do 120 000 zł): 120 000 zł * 12% - 3 600 zł = 10 800 zł

- Obliczenie nadwyżki dochodu ponad 120 000 zł: 150 000 zł - 120 000 zł = 30 000 zł

- Obliczenie podatku od nadwyżki według stawki 32%: 30 000 zł * 32% = 9 600 zł

- Suma podatku: 10 800 zł + 9 600 zł = 20 400 zł

W tym przypadku podatek dochodowy do zapłaty wynosi 20 400 zł.

Kwota wolna od podatku w 2025 roku

Jak już wspomniano, kwota wolna od podatku w 2025 roku wynosi 30 000 zł. Jest to istotne ułatwienie dla podatników, szczególnie tych o niższych dochodach. Dzięki kwocie wolnej od podatku, mniejsza część dochodów podlega opodatkowaniu, co bezpośrednio przekłada się na niższy podatek do zapłaty.

Warto podkreślić, że kwota wolna od podatku jest uwzględniana przy obliczaniu zaliczek na podatek dochodowy, co oznacza, że w ciągu roku podatkowego podatnicy o dochodach nieprzekraczających 30 000 zł mogą w ogóle nie płacić podatku.

Skala podatkowa w rozliczeniu PIT 2025

Skala podatkowa to podstawowa forma opodatkowania dochodów w Polsce. Jest ona domyślną formą opodatkowania dla osób fizycznych prowadzących jednoosobową działalność gospodarczą, o ile nie wybiorą innej formy opodatkowania, takiej jak podatek liniowy czy ryczałt. Skala podatkowa opiera się na progach podatkowych i stawkach 12% i 32%, które zostały omówione powyżej.

Warto pamiętać, że skala podatkowa umożliwia korzystanie z różnego rodzaju ulg i odliczeń podatkowych, co może znacząco obniżyć ostateczny podatek do zapłaty. Do najpopularniejszych ulg podatkowych należą m.in. ulga na dzieci, ulga internetowa, ulga rehabilitacyjna czy ulga termomodernizacyjna.

Podsumowanie

Prawidłowe obliczenie podatku dochodowego jest kluczowe dla uniknięcia problemów z fiskusem. Znajomość progów podatkowych, stawek, kwoty wolnej od podatku oraz terminów wpłat zaliczek pozwala na rzetelne rozliczenie PIT i uniknięcie nieprzyjemnych niespodzianek. Pamiętaj, że w razie wątpliwości zawsze możesz skorzystać z pomocy księgowego lub doradcy podatkowego.

Jeśli chcesz poznać inne artykuły podobne do Jak obliczyć podatek dochodowy? Poradnik 2025, możesz odwiedzić kategorię Rachunkowość.