20/11/2022

Sprawozdanie finansowe stanowi kluczowe podsumowanie rocznej działalności każdej firmy. Umożliwia ono ocenę kondycji finansowej przedsiębiorstwa, weryfikację jego wyceny oraz ocenę ryzyka inwestycyjnego. Jednym z najważniejszych elementów sprawozdania finansowego jest bilans. Co to jest bilans i jakie informacje z niego wynikają? Przeczytaj artykuł, aby dowiedzieć się więcej.

Co to jest bilans? Definicja i rodzaje

Bilans to zestawienie aktywów i pasywów przedsiębiorstwa na określony dzień, zwany dniem bilansowym. Mówiąc prościej, bilans przedstawia majątek firmy (aktywa) oraz źródła jego finansowania (pasywa). Jest to podstawowy dokument księgowy, który pozwala na szybką ocenę sytuacji majątkowej i finansowej podmiotu.

Wyróżniamy różne rodzaje bilansów, w zależności od momentu i celu ich sporządzenia:

- Bilans otwarcia: sporządzany na początku okresu sprawozdawczego, zazwyczaj na 1 stycznia. Jest to bilans, który otwiera księgi rachunkowe na nowy rok obrotowy.

- Bilans zamknięcia: przygotowywany na koniec okresu sprawozdawczego, najczęściej na 31 grudnia. Podsumowuje on działalność firmy w danym roku.

- Bilans sprawozdawczy: sporządzany w celu przedstawienia sprawozdania finansowego, zazwyczaj rocznego, ale może być również śródroczny.

- Bilans likwidacyjny: przygotowywany w przypadku likwidacji przedsiębiorstwa. Ma na celu przedstawienie majątku firmy przeznaczonego do podziału między wierzycieli i właścicieli.

- Bilans skumulowany (łączny): prezentuje dane finansowe grupy kapitałowej jako całość, sumując bilanse poszczególnych spółek wchodzących w skład grupy.

Z czego składa się bilans? Aktywa i Pasywa

Bilans składa się z dwóch podstawowych części: aktywów i pasywów. Zgodnie z zasadą równowagi bilansowej, suma aktywów musi być zawsze równa sumie pasywów.

Aktywa w bilansie

Aktywa to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ korzyści ekonomicznych. Aktywa dzielimy na:

Aktywa trwałe

Aktywa trwałe to składniki majątku, które są przeznaczone do użytkowania przez okres dłuższy niż 12 miesięcy. Zalicza się do nich:

- Wartości niematerialne i prawne: obejmują prawa majątkowe, które nie mają postaci fizycznej, ale przynoszą korzyści ekonomiczne, np. patenty, licencje, prawa autorskie, know-how, goodwill.

- Rzeczowe aktywa trwałe: to aktywa o fizycznej postaci, przeznaczone do użytkowania na potrzeby jednostki, np. nieruchomości (grunty, budynki, budowle), maszyny i urządzenia, środki transportu.

- Należności długoterminowe: to należności, których termin spłaty jest dłuższy niż 12 miesięcy od dnia bilansowego, np. udzielone pożyczki długoterminowe.

- Inwestycje długoterminowe: aktywa nabyte w celu uzyskania korzyści ekonomicznych w okresie dłuższym niż rok, np. udziały i akcje w innych jednostkach, długoterminowe papiery wartościowe, nieruchomości inwestycyjne.

- Długoterminowe rozliczenia międzyokresowe: rozliczenia dotyczące przyszłych okresów, które dotyczą aktywów trwałych i rozliczane są w czasie dłuższym niż rok.

Aktywa obrotowe

Aktywa obrotowe to składniki majątku, które są przeznaczone do zużycia, sprzedaży lub przekształcenia w gotówkę w ciągu jednego roku lub w normalnym cyklu operacyjnym, jeśli trwa on dłużej niż rok. Zalicza się do nich:

- Zapasy: obejmują materiały, półprodukty, produkty gotowe, towary handlowe oraz produkcję w toku, przeznaczone do sprzedaży, zużycia w produkcji lub dalszego przetworzenia.

- Należności krótkoterminowe: to należności, których termin spłaty nie przekracza 12 miesięcy od dnia bilansowego, np. należności od odbiorców z tytułu dostaw i usług.

- Inwestycje krótkoterminowe: aktywa finansowe przeznaczone do obrotu w krótkim okresie, np. krótkoterminowe papiery wartościowe, lokaty bankowe krótkoterminowe, środki pieniężne w kasie i na rachunkach bankowych.

- Krótkoterminowe rozliczenia międzyokresowe: rozliczenia dotyczące przyszłych okresów, które dotyczą aktywów obrotowych i rozliczane są w czasie krótszym niż rok.

Pasywa w bilansie

Pasywa przedstawiają źródła finansowania majątku przedsiębiorstwa, czyli skąd pochodzą środki na sfinansowanie aktywów. Pasywa dzielimy na:

Kapitał (fundusz) własny

Kapitał własny to podstawowe źródło finansowania przedsiębiorstwa, stanowiące wkład właścicieli oraz wypracowane zyski, pomniejszone o straty. Składa się z:

- Kapitał (fundusz) podstawowy: to wartość wkładów wniesionych przez właścicieli przedsiębiorstwa, np. kapitał zakładowy w spółce z ograniczoną odpowiedzialnością lub spółce akcyjnej, fundusz udziałowy w spółdzielni.

- Kapitał (fundusz) zapasowy: tworzony z zysków i przeznaczony na pokrycie strat lub inne cele określone w umowie spółki lub statucie.

- Kapitał (fundusz) z aktualizacji wyceny: powstaje w wyniku przeszacowania wartości aktywów trwałych, np. nieruchomości.

- Pozostałe kapitały (fundusze) rezerwowe: tworzone na określone cele, np. rezerwy na ryzyko, rezerwy na przyszłe zobowiązania.

- Zysk (strata) z lat ubiegłych: nierozliczony zysk lub niepokryta strata z poprzednich lat obrotowych.

- Zysk (strata) netto: wynik finansowy netto za bieżący okres sprawozdawczy, czyli zysk lub strata po opodatkowaniu.

- Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna): kwoty wypłacone z zysku w ciągu roku obrotowego, np. zaliczki na dywidendę.

Zobowiązania i rezerwy na zobowiązania

Zobowiązania i rezerwy na zobowiązania to obce źródła finansowania majątku przedsiębiorstwa, czyli środki pochodzące od podmiotów zewnętrznych. Obejmują:

- Rezerwy na zobowiązania: to zobowiązania o niepewnym terminie wymagalności lub kwocie, np. rezerwy na świadczenia emerytalne i podobne, rezerwy na naprawy gwarancyjne.

- Zobowiązania długoterminowe: zobowiązania, których termin spłaty jest dłuższy niż 12 miesięcy od dnia bilansowego, np. kredyty długoterminowe, obligacje.

- Zobowiązania krótkoterminowe: zobowiązania, których termin spłaty nie przekracza 12 miesięcy od dnia bilansowego, np. zobowiązania wobec dostawców, zobowiązania z tytułu podatków i ubezpieczeń społecznych, kredyty krótkoterminowe.

- Rozliczenia międzyokresowe: rozliczenia dotyczące przyszłych okresów, które stanowią zobowiązania i są rozliczane w czasie.

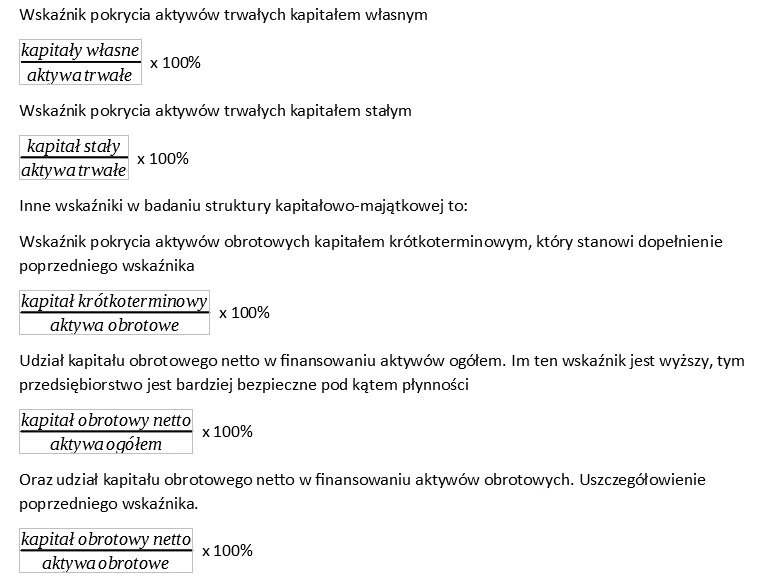

Jakie informacje wynikają z bilansu?

Bilans dostarcza szeregu istotnych informacji o przedsiębiorstwie, umożliwiając ocenę jego kondycji finansowej. Przede wszystkim, bilans pozwala na:

- Ocenę struktury majątku: bilans pokazuje, jaki majątek posiada firma (aktywa trwałe i obrotowe) i w jakiej proporcji. Można ocenić, czy firma inwestuje w rozwój (aktywa trwałe) czy koncentruje się na działalności bieżącej (aktywa obrotowe).

- Ocenę struktury źródeł finansowania: bilans ujawnia, skąd pochodzą środki na finansowanie majątku (kapitał własny i zobowiązania). Wysoki udział kapitału własnego wskazuje na większą stabilność finansową firmy.

- Analizę płynności finansowej: porównując aktywa obrotowe z zobowiązaniami krótkoterminowymi, można ocenić zdolność firmy do terminowego regulowania swoich krótkoterminowych zobowiązań.

- Analizę zadłużenia: bilans pozwala na ocenę poziomu zadłużenia firmy, poprzez porównanie zobowiązań do kapitału własnego. Wysoki poziom zadłużenia może wskazywać na ryzyko finansowe.

- Ocenę efektywności wykorzystania majątku: analizując relacje między poszczególnymi składnikami aktywów i pasywów, można ocenić efektywność zarządzania majątkiem firmy.

Podsumowując, bilans jest niezbędnym narzędziem do analizy finansowej przedsiębiorstwa. Umożliwia on menedżerom, inwestorom, wierzycielom i innym interesariuszom uzyskanie kompleksowej wiedzy o sytuacji majątkowej i finansowej firmy.

Kto sporządza bilans?

Obowiązek sporządzania bilansu i całego sprawozdania finansowego spoczywa na przedsiębiorcach prowadzących pełną rachunkowość. W praktyce, bilans jest przygotowywany przez księgowych lub wyspecjalizowane biura rachunkowe. Za prawidłowość danych zawartych w bilansie i sprawozdaniu finansowym odpowiedzialność ponosi kierownik jednostki, czyli zarząd firmy.

Podsumowanie

Bilans jest kluczowym elementem sprawozdania finansowego, dostarczającym cennych informacji o kondycji finansowej przedsiębiorstwa. Zrozumienie struktury bilansu, podziału na aktywa i pasywa oraz rodzajów kapitałów i zobowiązań jest niezbędne do prawidłowej analizy i oceny sytuacji finansowej firmy. Regularne sporządzanie i analiza bilansu pozwala na podejmowanie świadomych decyzji biznesowych i monitorowanie efektywności działalności przedsiębiorstwa.

Najczęściej zadawane pytania (FAQ)

Jak często sporządza się bilans?

Bilans sporządza się co najmniej raz w roku, na koniec roku obrotowego (zazwyczaj 31 grudnia). Może być również sporządzany częściej, np. miesięcznie lub kwartalnie, na potrzeby zarządzania i kontroli.

Kto zatwierdza bilans?

Bilans, jako część sprawozdania finansowego, jest zatwierdzany przez organ zatwierdzający, którym najczęściej jest zgromadzenie wspólników lub walne zgromadzenie akcjonariuszy. Przed zatwierdzeniem, sprawozdanie finansowe może być również poddane audytowi przez biegłego rewidenta.

Dlaczego bilans musi się równoważyć?

Bilans musi się równoważyć (suma aktywów = suma pasywów), ponieważ aktywa przedstawiają majątek firmy, a pasywa źródła finansowania tego majątku. Każdy składnik majątku musi być sfinansowany z jakiegoś źródła – kapitału własnego lub zobowiązań. Równowaga bilansowa odzwierciedla tę podstawową zasadę rachunkowości.

Czy bilans jest jedynym elementem sprawozdania finansowego?

Nie, bilans jest tylko jednym z elementów kompletnego sprawozdania finansowego. Oprócz bilansu, w skład sprawozdania finansowego wchodzą również rachunek zysków i strat oraz informacja dodatkowa. Czasami, w zależności od rodzaju jednostki, sprawozdanie finansowe może obejmować także zestawienie zmian w kapitale własnym i rachunek przepływów pieniężnych (flujo de caja).

Gdzie znaleźć wzór bilansu?

Wzór bilansu jest określony w załączniku do ustawy o rachunkowości. Można go również znaleźć w programach księgowych oraz na stronach internetowych poświęconych księgowości i finansom.

Jeśli chcesz poznać inne artykuły podobne do Bilans: Kluczowy element sprawozdania finansowego, możesz odwiedzić kategorię Księgowość.