02/03/2023

Koniec roku bilansowego to czas intensywnej pracy dla działów księgowych. Jednym z kluczowych zadań w tym okresie jest przeprowadzenie inwentaryzacji. Jest to proces niezbędny do zamknięcia ksiąg rachunkowych i sporządzenia wiarygodnego sprawozdania finansowego. Zrozumienie zasad i metod inwentaryzacji jest kluczowe dla prawidłowego funkcjonowania każdej firmy.

- Co inwentaryzujemy na koniec roku?

- Cel inwentaryzacji: Dlaczego jest tak ważna?

- Metody inwentaryzacji: Jak to zrobić?

- Terminy inwentaryzacji: Kiedy należy przeprowadzić?

- Wpływ inwentaryzacji na wynik finansowy

- Inwentaryzacja ciągła a środki trwałe

- Podsumowanie: Inwentaryzacja kluczem do rzetelnej księgowości

- Najczęściej zadawane pytania (FAQ)

Co inwentaryzujemy na koniec roku?

Inwentaryzacja na koniec roku bilansowego to obowiązek wynikający z Ustawy o rachunkowości. Jej celem jest ustalenie rzeczywistego stanu aktywów i pasywów przedsiębiorstwa. Co dokładnie podlega inwentaryzacji?

- Aktywa pieniężne: Gotówka w kasie (krajowe środki płatnicze, waluty obce, dewizy) z wyłączeniem środków na rachunkach bankowych.

- Papiery wartościowe w formie materialnej.

- Rzeczowe składniki aktywów obrotowych: Materiały, towary, produkty gotowe, półprodukty i produkcja w toku. Dotyczy to również składników odpisanych w koszty w momencie zakupu lub wytworzenia.

- Środki trwałe: Budynki, maszyny, urządzenia, pojazdy i inne składniki majątku trwałego.

- Należności i zobowiązania: Salda kont rozrachunkowych z kontrahentami, pracownikami, budżetem państwa itp.

- Inne aktywa i pasywa: W zależności od specyfiki działalności przedsiębiorstwa, inwentaryzacji mogą podlegać również inne pozycje bilansowe.

Cel inwentaryzacji: Dlaczego jest tak ważna?

Inwentaryzacja nie jest jedynie formalnym obowiązkiem. Spełnia ona szereg istotnych celów, które mają bezpośredni wpływ na prawidłowe zarządzanie przedsiębiorstwem:

- Ustalenie rzeczywistego stanu aktywów i pasywów: Pozwala na weryfikację danych księgowych z faktycznym stanem majątku firmy.

- Porównanie stanu rzeczywistego ze stanem księgowym: Umożliwia identyfikację i wyjaśnienie ewentualnych różnic inwentaryzacyjnych.

- Rozliczenie osób materialnie odpowiedzialnych: Weryfikuje prawidłowość gospodarowania powierzonym mieniem.

- Wiarygodność sprawozdań finansowych: Zapewnia rzetelność danych prezentowanych w bilansie i rachunku zysków i strat.

- Efektywne zarządzanie zapasami: Pozwala na optymalizację poziomu zapasów, minimalizację strat i kosztów magazynowania.

- Zapobieganie nadużyciom i kradzieżom: Regularna inwentaryzacja działa prewencyjnie i pomaga w wykrywaniu nieprawidłowości.

Metody inwentaryzacji: Jak to zrobić?

Ustawa o rachunkowości przewiduje trzy podstawowe metody inwentaryzacji:

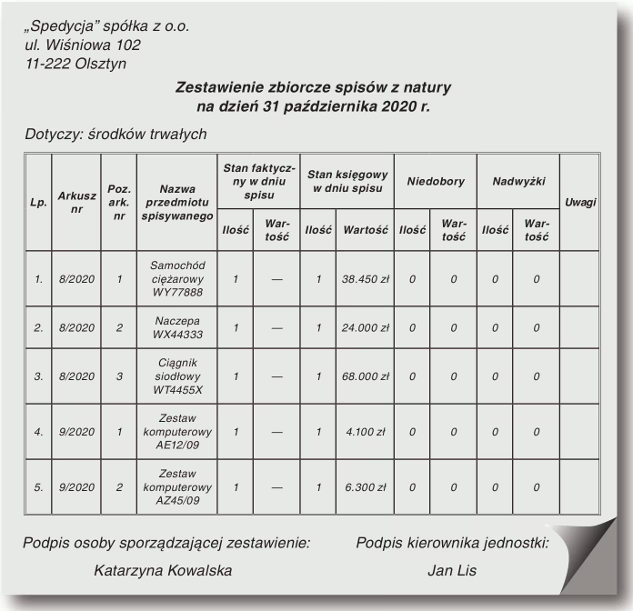

Spis z natury

Spis z natury polega na fizycznym policzeniu, zważeniu, zmierzeniu składników majątku. Jest to najbardziej dokładna, ale i najbardziej pracochłonna metoda. Stosuje się ją przede wszystkim do:

- Aktywów pieniężnych w kasie.

- Papierów wartościowych w formie materialnej.

- Rzeczowych składników aktywów obrotowych (materiały, towary, produkty gotowe, produkcja w toku).

- Środków trwałych (w ograniczonym zakresie, np. w przypadku trudno dostępnych obiektów).

Spis z natury wymaga powołania komisji inwentaryzacyjnej, która odpowiada za prawidłowy przebieg spisu i sporządzenie arkuszy spisowych. Arkusze spisowe są dokumentem księgowym i muszą być starannie wypełnione.

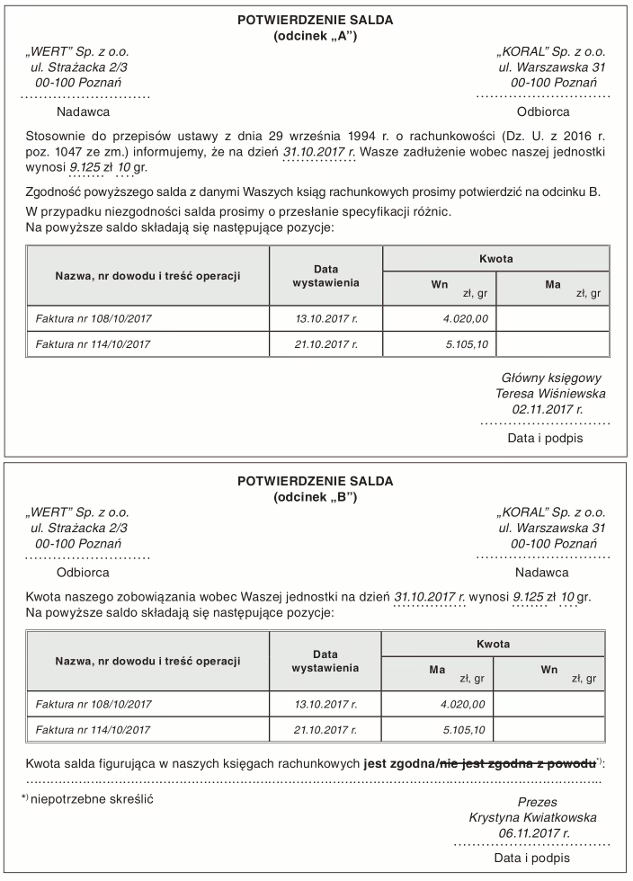

Potwierdzenie sald

Potwierdzenie sald polega na uzyskaniu od kontrahentów pisemnego potwierdzenia wysokości sald należności i zobowiązań. Metoda ta jest stosowana do inwentaryzacji:

- Należności (od odbiorców, pracowników, budżetu państwa).

- Zobowiązań (wobec dostawców, pracowników, instytucji finansowych).

- Środków pieniężnych na rachunkach bankowych (poprzez uzyskanie wyciągów bankowych).

Potwierdzenie sald jest mniej pracochłonne niż spis z natury, ale wymaga aktywnej współpracy z kontrahentami.

Porównanie danych księgowych z dokumentami

Porównanie danych księgowych z dokumentami to metoda polegająca na weryfikacji stanów aktywów i pasywów wykazanych w księgach rachunkowych z odpowiednimi dokumentami źródłowymi. Stosuje się ją do inwentaryzacji:

- Środków trwałych (w przypadku braku możliwości spisu z natury).

- Wartości niematerialnych i prawnych.

- Rozliczeń międzyokresowych.

- Rezerw.

Metoda ta jest stosowana w przypadku składników majątku, których nie można spisać z natury lub potwierdzić sald.

| Metoda inwentaryzacji | Opis | Stosowana do | Pracochłonność | Dokładność |

|---|---|---|---|---|

| Spis z natury | Fizyczne policzenie, zważenie, zmierzenie | Aktywa pieniężne, papiery wartościowe, zapasy, środki trwałe | Wysoka | Bardzo wysoka |

| Potwierdzenie sald | Uzyskanie potwierdzenia sald od kontrahentów | Należności, zobowiązania, środki na rachunkach bankowych | Średnia | Wysoka |

| Porównanie danych z dokumentami | Weryfikacja danych księgowych z dokumentami | Środki trwałe (część), wartości niematerialne i prawne, rozliczenia międzyokresowe, rezerwy | Niska | Średnia |

Terminy inwentaryzacji: Kiedy należy przeprowadzić?

Zasadniczo, inwentaryzację należy przeprowadzić na ostatni dzień każdego roku obrotowego. Jednak przepisy dopuszczają pewną elastyczność w zakresie terminów inwentaryzacji niektórych składników aktywów.

Inwentaryzację aktywów obrotowych (z wyjątkiem aktywów pieniężnych, papierów wartościowych, produkcji w toku oraz materiałów, towarów i produktów gotowych) można rozpocząć nie wcześniej niż 3 miesiące przed końcem roku obrotowego, a zakończyć do 15 dnia następnego roku. Ustalenie stanu następuje poprzez dopisanie lub odpisanie od stanu spisu z natury lub potwierdzenia salda, przychodów i rozchodów, jakie nastąpiły między datą spisu lub potwierdzenia a dniem ustalenia stanu wynikającego z ksiąg rachunkowych.

Oznacza to, że inwentaryzację niektórych składników aktywów można przeprowadzić w okresie od 1 października do 15 stycznia.

Terminy inwentaryzacji aktywów pieniężnych, papierów wartościowych, produktów w toku produkcji oraz materiałów, towarów i produktów gotowych muszą być ściśle przestrzegane i przeprowadzone na ostatni dzień roku obrotowego.

Wpływ inwentaryzacji na wynik finansowy

Inwentaryzacja ma bezpośredni wpływ na wynik finansowy przedsiębiorstwa. Ujawnione w trakcie inwentaryzacji różnice inwentaryzacyjne muszą zostać rozliczone w księgach rachunkowych i wpływają na zyski lub straty firmy.

Różnice inwentaryzacyjne: Nadwyżki i niedobory

Różnice inwentaryzacyjne to różnice pomiędzy stanem rzeczywistym aktywów ustalonym podczas inwentaryzacji, a stanem ewidencyjnym wynikającym z ksiąg rachunkowych. Mogą one być:

- Dodatnie (nadwyżki): Stan rzeczywisty jest wyższy niż stan księgowy. Nadwyżki zwiększają aktywa i mogą generować przychody.

- Ujemne (niedobory): Stan rzeczywisty jest niższy niż stan księgowy. Niedobory zmniejszają aktywa i generują koszty.

Przyczyny różnic inwentaryzacyjnych mogą być różne, np.: błędy w ewidencji, kradzieże, uszkodzenia, naturalne ubytki. Każda różnica inwentaryzacyjna musi zostać wyjaśniona i rozliczona. Niedobory mogą być obciążane osoby materialnie odpowiedzialne, a nadwyżki zwiększają stan majątku firmy.

Skutki finansowe różnic inwentaryzacyjnych

Różnice inwentaryzacyjne mają bezpośredni wpływ na wynik finansowy przedsiębiorstwa. Niedobory zwiększają koszty i obniżają zysk, natomiast nadwyżki zwiększają przychody i podwyższają zysk. Wpływają one również na wartość bilansową aktywów. Nierozliczone różnice inwentaryzacyjne mogą zniekształcać obraz sytuacji majątkowej i finansowej firmy.

Inwentaryzacja ciągła a środki trwałe

Inwentaryzacja ciągła to metoda inwentaryzacji, która polega na bieżącym, systematycznym spisie z natury zapasów. Jest ona stosowana przede wszystkim do zapasów materiałów, towarów, wyrobów gotowych i półproduktów przechowywanych na strzeżonych składowiskach i objętych ewidencją ilościowo-wartościową. Inwentaryzacja ciągła pozwala na bieżącą kontrolę stanu zapasów i szybkie wykrywanie ewentualnych nieprawidłowości.

Inwentaryzacja ciągła nie jest stosowana do środków trwałych. Środki trwałe inwentaryzuje się zazwyczaj metodą spisu z natury na koniec roku obrotowego lub poprzez porównanie danych księgowych z dokumentami (np. w przypadku trudno dostępnych obiektów). Częstotliwość inwentaryzacji środków trwałych jest zazwyczaj mniejsza niż zapasów.

Podsumowanie: Inwentaryzacja kluczem do rzetelnej księgowości

Inwentaryzacja jest nieodzownym elementem prawidłowej rachunkowości i zarządzania przedsiębiorstwem. Regularne i rzetelne przeprowadzanie inwentaryzacji zapewnia:

- Wiarygodność sprawozdań finansowych.

- Efektywne zarządzanie majątkiem firmy.

- Kontrolę nad zapasami i środkami trwałymi.

- Minimalizację ryzyka strat i nadużyć.

- Zgodność z przepisami prawa.

Zaniedbanie obowiązku inwentaryzacji lub jej nierzetelne przeprowadzenie może prowadzić do poważnych konsekwencji finansowych, prawnych i reputacyjnych. Dlatego warto traktować inwentaryzację jako priorytetowe zadanie w każdym przedsiębiorstwie.

Najczęściej zadawane pytania (FAQ)

- Kto odpowiada za przeprowadzenie inwentaryzacji?

- Za przeprowadzenie inwentaryzacji odpowiada kierownik jednostki. Odpowiedzialność ta nie może być przeniesiona na inną osobę lub podmiot zewnętrzny.

- Co to są różnice inwentaryzacyjne?

- Różnice inwentaryzacyjne to różnice pomiędzy stanem rzeczywistym aktywów a stanem ewidencyjnym w księgach rachunkowych. Mogą być dodatnie (nadwyżki) lub ujemne (niedobory).

- Jak często należy przeprowadzać inwentaryzację?

- Inwentaryzację należy przeprowadzać co najmniej raz w roku, na koniec roku obrotowego. Niektóre składniki aktywów obrotowych można inwentaryzować w terminie przesuniętym (od 1 października do 15 stycznia).

- Czy inwentaryzacja ciągła może być stosowana do środków trwałych?

- Nie, inwentaryzacja ciągła nie jest stosowana do środków trwałych. Jest przeznaczona głównie do zapasów.

- Jakie są konsekwencje braku inwentaryzacji?

- Brak inwentaryzacji lub jej nierzetelne przeprowadzenie może skutkować nieprawidłowymi sprawozdaniami finansowymi, stratami finansowymi, problemami z płynnością finansową oraz sankcjami prawnymi.

Jeśli chcesz poznać inne artykuły podobne do Inwentaryzacja na koniec roku bilansowego: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.