11/06/2023

W dzisiejszym dynamicznym świecie biznesu, aktywa niematerialne odgrywają coraz większą rolę w budowaniu wartości przedsiębiorstw. Często przewyższają one wartość tradycyjnych, materialnych składników majątku. Jednak nie wszystkie aktywa niematerialne znajdą swoje odzwierciedlenie w bilansie. Zrozumienie zasad ujmowania tych aktywów jest kluczowe dla prawidłowej oceny kondycji finansowej firmy.

- Czym są aktywa niematerialne? Definicja i przykłady

- Aktywa rzeczowe a niematerialne w bilansie - kluczowe różnice

- Jak aktywa niematerialne prezentowane są w bilansie?

- Aktywa niematerialne o ograniczonym i nieograniczonym okresie użytkowania

- Przykład aktywów niematerialnych w bilansie Apple

- Dlaczego logo Apple nie jest w bilansie?

- Podsumowanie - kluczowe informacje o aktywach niematerialnych w bilansie

- Najczęściej zadawane pytania (FAQ)

Czym są aktywa niematerialne? Definicja i przykłady

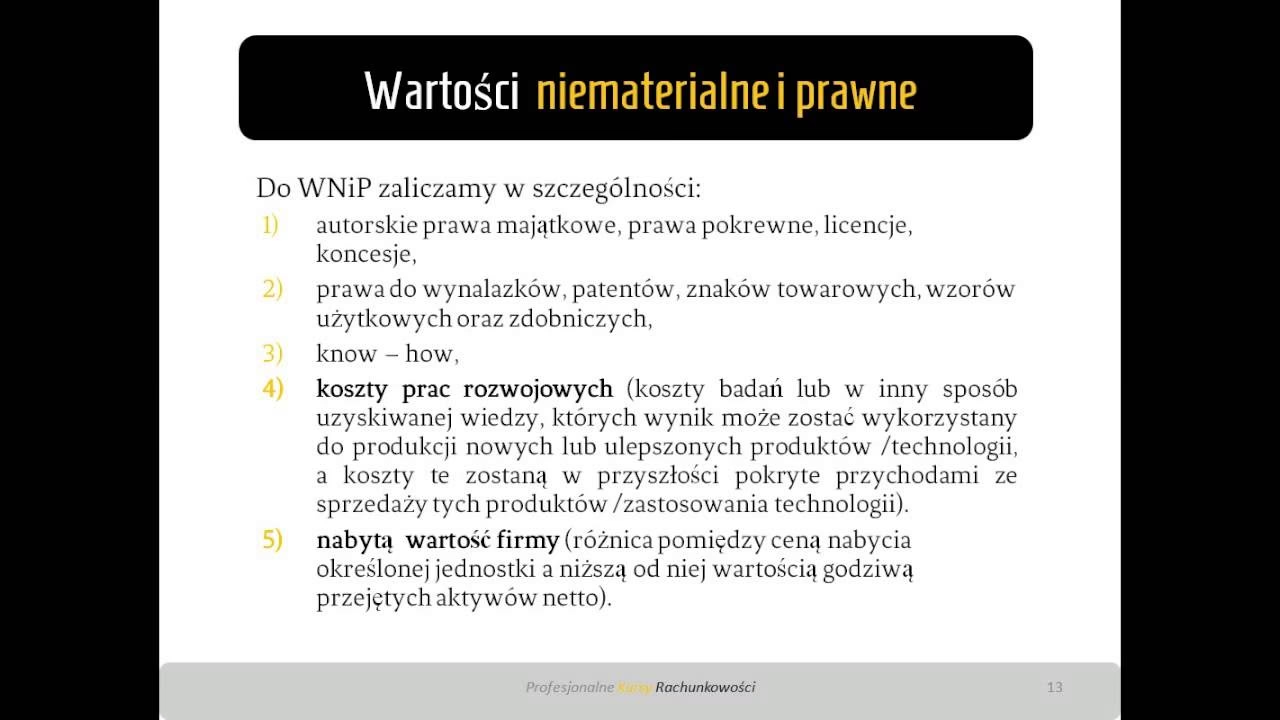

Aktywa niematerialne to zasoby przedsiębiorstwa, które nie posiadają fizycznej postaci, ale mają wartość ekonomiczną i przynoszą korzyści w dłuższej perspektywie. Są to prawa majątkowe, wartości niematerialne i prawne, które przedsiębiorstwo posiada i wykorzystuje w swojej działalności. W przeciwieństwie do aktywów rzeczowych, takich jak budynki, maszyny czy zapasy, aktywa niematerialne są trudniejsze do zdefiniowania i wyceny, ale ich wpływ na sukces firmy może być ogromny.

Do typowych przykładów aktywów niematerialnych zaliczamy:

- Patenty: Wyłączne prawa do wynalazków, chroniące innowacyjne rozwiązania i zapewniające przewagę konkurencyjną.

- Znaki towarowe: Unikalne oznaczenia, które identyfikują produkty lub usługi firmy i budują rozpoznawalność marki.

- Prawa autorskie: Ochrona utworów literackich, artystycznych i naukowych, w tym oprogramowania komputerowego.

- Goodwill: Wartość firmy ponad wartość jej aktywów netto, wynikająca z reputacji, relacji z klientami i innych czynników niematerialnych.

- Licencje: Prawa do korzystania z cudzej własności intelektualnej, technologii lub oprogramowania.

- Koncesje: Zezwolenia na prowadzenie określonej działalności gospodarczej.

- Listy klientów: Bazy danych zawierające informacje o klientach, stanowiące cenny zasób marketingowy i sprzedażowy.

- Oprogramowanie komputerowe: Programy i aplikacje wykorzystywane w działalności przedsiębiorstwa.

- Prawa do wynalazków, wzorów użytkowych i zdobniczych.

Aktywa rzeczowe a niematerialne w bilansie - kluczowe różnice

Podstawowa różnica między aktywami rzeczowymi a niematerialnymi leży w ich fizycznej postaci. Aktywa rzeczowe są materialne, można je zobaczyć i dotknąć, podczas gdy aktywa niematerialne są niematerialne, stanowią prawa i wartości. Kolejna istotna różnica dotyczy sposobu ich ujmowania w bilansie.

Aktywa rzeczowe zawsze są ujmowane w bilansie przedsiębiorstwa, stanowiąc część jego majątku ogółem. Dzielą się na aktywa obrotowe (krótkoterminowe) i aktywa trwałe (długoterminowe). Aktywa obrotowe, takie jak zapasy czy należności, charakteryzują się krótkim okresem użytkowania i łatwością zamiany na gotówkę. Aktywa trwałe, np. nieruchomości, maszyny i urządzenia, służą przedsiębiorstwu przez dłuższy czas.

Aktywa niematerialne natomiast, pojawiają się w bilansie tylko w określonych sytuacjach. Kluczowym warunkiem jest ich nabycie w drodze kupna, a nie wytworzenie we własnym zakresie. Muszą one również posiadać identyfikowalną wartość i określony okres użytkowania. Oznacza to, że aktywa niematerialne wygenerowane wewnętrznie, takie jak rozpoznawalność marki zbudowana dzięki działaniom marketingowym, zazwyczaj nie są ujmowane w bilansie.

| Cecha | Aktywa Rzeczowe | Aktywa Niematerialne |

|---|---|---|

| Fizyczna postać | Materialne, posiadają formę fizyczną | Niematerialne, brak formy fizycznej |

| Ujmowanie w bilansie | Zawsze ujmowane | Ujmowane tylko nabyte w drodze kupna, o identyfikowalnej wartości i okresie użytkowania |

| Amortyzacja/Umorzenie | Amortyzacja (z wyjątkiem gruntów) | Umorzenie |

| Przykłady | Budynki, maszyny, zapasy, grunty | Patenty, znaki towarowe, licencje, goodwill |

Jak aktywa niematerialne prezentowane są w bilansie?

W bilansie, aktywa niematerialne klasyfikowane są jako aktywa trwałe. Oznacza to, że ich okres użytkowania przekracza jeden rok. Prezentowane są one w wartości ceny nabycia pomniejszonej o umorzenie. Umorzenie aktywów niematerialnych to systematyczne rozłożenie ich wartości w czasie, przez okres ich ekonomicznej użyteczności. Podobnie jak amortyzacja aktywów rzeczowych, umorzenie odzwierciedla stopniowe zużywanie się wartości aktywów niematerialnych.

W bilansie, aktywa niematerialne często prezentowane są w dwóch głównych kategoriach:

- Wartość firmy (Goodwill): Reprezentuje nadwyżkę ceny nabycia przedsiębiorstwa nad wartością godziwą jego aktywów netto. Goodwill nie podlega umorzeniu, ale jest testowany na utratę wartości przynajmniej raz w roku.

- Nabyte aktywa niematerialne: Obejmują pozostałe nabyte aktywa niematerialne, takie jak patenty, znaki towarowe, licencje, prawa autorskie, etc. Te aktywa podlegają umorzeniu przez okres ich ekonomicznej użyteczności.

Aktywa niematerialne o ograniczonym i nieograniczonym okresie użytkowania

Aktywa niematerialne można podzielić na te o określonym (ograniczonym) okresie użytkowania i nieokreślonym (nieograniczonym) okresie użytkowania.

Aktywa niematerialne o ograniczonym okresie użytkowania to te, których okres ekonomicznej użyteczności jest z góry określony. Przykłady to patenty, licencje na oprogramowanie na określony czas, czy prawa autorskie. Te aktywa podlegają systematycznemu umorzeniu przez okres ich użytkowania.

Aktywa niematerialne o nieograniczonym okresie użytkowania to te, których okres ekonomicznej użyteczności nie jest z góry określony. Najczęściej przykładem jest goodwill. Aktywa te nie są umarzane systematycznie, ale podlegają testom na utratę wartości. Jeśli testy wykażą utratę wartości, to wartość aktywa jest odpisywana do poziomu wartości odzyskiwalnej.

Przykład aktywów niematerialnych w bilansie Apple

Spójrzmy na przykład z bilansu firmy Apple. W ich sprawozdaniu finansowym za 2017 rok, aktywa niematerialne prezentowane są w dwóch głównych kategoriach: "Goodwill" i "Nabyte aktywa niematerialne, netto".

- Goodwill: W 2017 roku wartość goodwill Apple wynosiła około 5,7 miliarda dolarów.

- Nabyte aktywa niematerialne, netto: W 2017 roku wartość nabytych aktywów niematerialnych netto wynosiła około 2,2 miliarda dolarów.

Jak widać na przykładzie Apple, aktywa niematerialne stanowią istotną część majątku przedsiębiorstw, zwłaszcza w sektorze technologicznym i opartym na wiedzy.

Dlaczego logo Apple nie jest w bilansie?

Mimo ogromnej wartości rozpoznawalności marki logo Apple, nie znajdziemy go w bilansie firmy. Dzieje się tak dlatego, że logo Apple zostało wygenerowane wewnętrznie, a nie nabyte w drodze kupna. Zgodnie z zasadami rachunkowości, tylko nabyte aktywa niematerialne, o identyfikowalnej wartości i okresie użytkowania, mogą być ujmowane w bilansie.

Gdyby jednak logo Apple zostało nabyte w ramach przejęcia innej firmy, sytuacja byłaby inna. W takim przypadku logo mogłoby zostać wycenione i ujęte w bilansie jako nabyte aktywo niematerialne.

Podsumowanie - kluczowe informacje o aktywach niematerialnych w bilansie

Aktywa niematerialne to kluczowy element wartości przedsiębiorstw w nowoczesnej gospodarce. Ich prawidłowe ujmowanie w bilansie jest istotne dla rzetelnej oceny sytuacji finansowej firmy.

Pamiętaj o najważniejszych zasadach:

- Aktywa niematerialne to niematerialne zasoby o wartości ekonomicznej.

- W bilansie ujmowane są tylko nabyte aktywa niematerialne, nie te wygenerowane wewnętrznie.

- Muszą posiadać identyfikowalną wartość i określony okres użytkowania (lub nieokreślony w przypadku goodwill).

- Klasyfikowane są jako aktywa trwałe.

- Prezentowane są w wartości ceny nabycia pomniejszonej o umorzenie (lub po testach na utratę wartości w przypadku goodwill).

Zrozumienie zasad ujmowania aktywów niematerialnych pozwala na lepsze zrozumienie bilansu i kondycji finansowej przedsiębiorstwa. Warto pamiętać, że wartość firmy często w dużej mierze opiera się właśnie na tych niematerialnych składnikach majątku.

Najczęściej zadawane pytania (FAQ)

- Czy aktywa niematerialne zawsze są aktywami trwałymi?

- Tak, aktywa niematerialne klasyfikowane w bilansie zawsze są aktywami trwałymi, ponieważ ich okres użytkowania przekracza zazwyczaj jeden rok.

- Jak wycenia się aktywa niematerialne w bilansie?

- Aktywa niematerialne wycenia się w cenie nabycia pomniejszonej o umorzenie. W przypadku goodwill, nie jest on umarzany, ale testowany na utratę wartości.

- Jakie są przykłady aktywów niematerialnych o nieograniczonym okresie użytkowania?

- Najczęstszym przykładem aktywa niematerialnego o nieograniczonym okresie użytkowania jest goodwill.

- Czy marka wygenerowana wewnętrznie jest aktywem niematerialnym w bilansie?

- Nie, marka wygenerowana wewnętrznie nie jest ujmowana w bilansie, ponieważ nie została nabyta w drodze kupna i trudno jest jej przypisać obiektywną wartość.

- Co to jest umorzenie aktywów niematerialnych?

- Umorzenie aktywów niematerialnych to systematyczne rozłożenie wartości aktywa w czasie, przez okres jego ekonomicznej użyteczności. Jest to odpowiednik amortyzacji dla aktywów rzeczowych.

Jeśli chcesz poznać inne artykuły podobne do Aktywa niematerialne w bilansie: Przewodnik, możesz odwiedzić kategorię Księgowość.