29/06/2024

W dzisiejszym konkurencyjnym świecie, patenty stanowią kluczowy element strategii wielu przedsiębiorstw. Chronią innowacje, zapewniają przewagę rynkową i mogą generować znaczące przychody. Ale gdzie właściwie znajdziemy informację o patentach w sprawozdaniu finansowym firmy, a konkretnie – w bilansie? Odpowiedź jest prostsza, niż mogłoby się wydawać, jednak kryje za sobą szereg istotnych aspektów księgowych i prawnych, które warto zrozumieć.

Patenty jako wartości niematerialne i prawne

W bilansie patenty klasyfikowane są jako wartości niematerialne i prawne (WNiP). Co to oznacza? WNiP to aktywa, które nie posiadają fizycznej postaci, ale mają wartość ekonomiczną i przynoszą korzyści przedsiębiorstwu. Oprócz patentów, do WNiP zaliczamy również m.in. prawa autorskie, licencje, znaki towarowe czy know-how. Ich wspólną cechą jest to, że reprezentują prawa majątkowe, które przedsiębiorstwo może wykorzystywać w swojej działalności.

Umieszczenie patentów w kategorii WNiP w bilansie jest logiczne, ponieważ patent nie jest rzeczą materialną, którą można dotknąć. Jego wartość wynika z prawa wyłączności, które przysługuje właścicielowi patentu. To prawo pozwala na wyłączność korzystania z wynalazku, co może przekładać się na generowanie przychodów poprzez sprzedaż produktów lub usług opartych na patencie, licencjonowanie patentu innym podmiotom lub po prostu ochronę przed konkurencją.

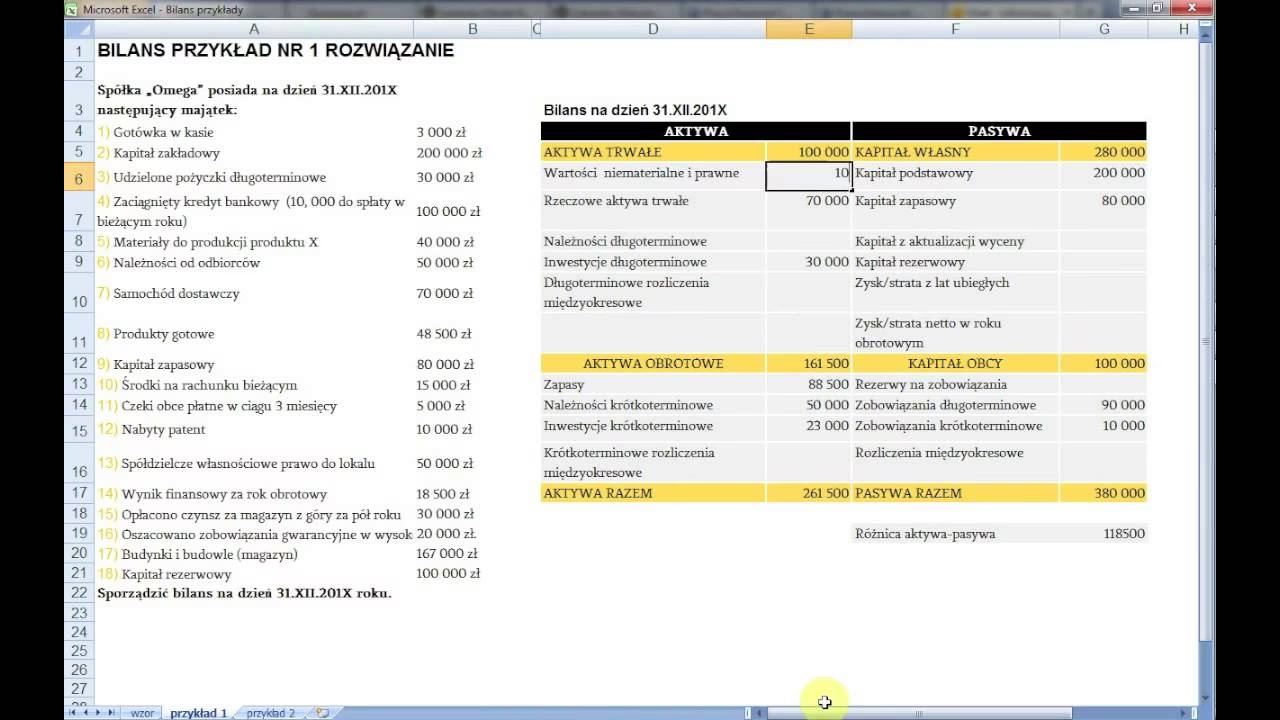

Gdzie dokładnie szukać patentów w bilansie?

Patenty, jako wartości niematerialne i prawne, znajdują się w bilansie po stronie aktywów, a konkretnie w dziale Aktywa trwałe. W zależności od szczegółowej struktury bilansu, mogą być wykazane w odrębnej pozycji „Patenty” lub łącznie z innymi wartościami niematerialnymi i prawnymi w pozycji zbiorczej, np. „Wartości niematerialne i prawne”. Ważne jest, aby szukać ich w sekcji aktywów trwałych, ponieważ patenty, ze względu na swój długoterminowy charakter i potencjalne korzyści ekonomiczne, są traktowane jako aktywa o długim okresie użytkowania.

Warto zaznaczyć, że w bilansie prezentowana jest wartość księgowa netto patentu. Oznacza to, że od wartości początkowej patentu (kosztu jego nabycia lub wytworzenia) odjęte są dotychczasowe odpisy amortyzacyjne. Amortyzacja patentów jest procesem systematycznego rozłożenia wartości patentu w czasie, na okres jego ekonomicznej użyteczności. Jest to analogiczne do amortyzacji środków trwałych, takich jak budynki czy maszyny.

Wycena patentów w bilansie

Ustalenie wartości patentu, która zostanie zaprezentowana w bilansie, jest procesem złożonym i wymaga uwzględnienia różnych czynników. Wycena patentów może być dokonywana w oparciu o:

- Koszt historyczny (koszt wytworzenia lub nabycia): Jest to najczęściej stosowana metoda, szczególnie na początku życia patentu. Wartość patentu jest równa kosztom poniesionym na jego uzyskanie, np. opłatom zgłoszeniowym, kosztom usług prawnych, kosztom badań i rozwoju.

- Wartość rynkowa: Wycena rynkowa opiera się na cenach transakcyjnych podobnych patentów na rynku. Jest to bardziej subiektywna metoda, trudniejsza do zastosowania w praktyce, ale może lepiej odzwierciedlać rzeczywistą wartość patentu, szczególnie w późniejszym okresie jego życia.

- Wartość godziwa: Wartość godziwa jest szacowana na podstawie przyszłych przepływów pieniężnych, które patent ma generować. Jest to najbardziej zaawansowana metoda wyceny, wymagająca specjalistycznej wiedzy i analiz finansowych.

W praktyce księgowej najczęściej stosuje się koszt historyczny, a ewentualne przeszacowanie wartości patentu do wartości rynkowej lub godziwej może być dokonywane w określonych sytuacjach, np. przy połączeniu spółek lub gdy wartość patentu uległa trwałej utracie wartości.

Amortyzacja patentów

Patenty, jako wartości niematerialne i prawne o ograniczonym okresie ekonomicznej użyteczności, podlegają amortyzacji. Okres amortyzacji patentu jest zazwyczaj krótszy niż okres ochrony patentowej (który dla patentów na wynalazki wynosi 20 lat od daty zgłoszenia). Okres amortyzacji powinien odzwierciedlać przewidywany okres, w którym patent będzie przynosił korzyści ekonomiczne przedsiębiorstwu. Może to być np. okres 10 lat, 5 lat lub nawet krócej, w zależności od specyfiki branży i tempa zmian technologicznych.

Amortyzacja patentów dokonywana jest metodą liniową lub degresywną. Metoda liniowa polega na równomiernym rozłożeniu wartości patentu na cały okres amortyzacji. Metoda degresywna zakłada szybszą amortyzację patentu w początkowym okresie jego użytkowania, a wolniejszą w późniejszym okresie.

Odpisy amortyzacyjne obciążają koszty operacyjne przedsiębiorstwa i wpływają na obniżenie wyniku finansowego. Z drugiej strony, amortyzacja patentów pozwala na systematyczne odzwierciedlenie w kosztach zużycia wartości patentu i jest ważnym elementem rachunkowości finansowej.

Patenty wytworzone we własnym zakresie a nabyte

W kontekście księgowania patentów istotne jest rozróżnienie między patentami wytworzonymi we własnym zakresie a nabytymi od innych podmiotów. Zgodnie z polskimi przepisami o rachunkowości, do wartości niematerialnych i prawnych zalicza się nabyte prawa majątkowe. Pojawia się zatem pytanie, jak traktować patenty uzyskane na własne wynalazki.

Organy podatkowe w Polsce prezentują stanowisko, zgodnie z którym wytworzenie patentu nie jest traktowane jako nabycie w rozumieniu przepisów o rachunkowości i podatkach dochodowych. Według tego podejścia, możliwość amortyzacji patentu występuje tylko w przypadku jego nabycia wtórnego, czyli zakupu od innego podmiotu, który patent wcześniej ustanowił lub nabył. W przypadku patentu uzyskanego na własny wynalazek, organy podatkowe uważają, że dochodzi do „wytworzenia” prawa, które nie podlega amortyzacji.

Jednak to stanowisko spotyka się z krytyką ze strony sądów administracyjnych. Sądy administracyjne, w tym Naczelny Sąd Administracyjny (NSA), stwierdzają, że Urząd Patentowy udziela prawa ochronnego na znak towarowy (analogicznie patent) w drodze decyzji, a adresat tej decyzji prawo to nabywa. Zatem, według sądów, również patent uzyskany na własny wynalazek powinien być traktowany jako nabyta wartość niematerialna i prawna i podlegać amortyzacji.

Dla przedsiębiorcy korzystniejsze wydaje się być zastosowanie się do wykładni organów podatkowych, przynajmniej w kontekście podatkowym. Jednak, w kontekście bilansowym, bezwzględne wykluczenie możliwości zaliczenia uzyskanych patentów do WNiP może nie być zgodne z definicją aktywów, szczególnie jeśli patenty te mają potencjał generowania korzyści ekonomicznych w przyszłości.

Dlatego, w praktyce księgowej, wydatek na uzyskanie patentu (szczególnie na własny wynalazek) można potraktować na dwa sposoby:

- Bezpośrednio w koszty: Wydatki na zgłoszenie i rejestrację patentu zaliczane są bezpośrednio do kosztów uzyskania przychodów. Jest to prostsze rozwiązanie, szczególnie jeśli kwoty są relatywnie niewielkie lub jeśli przedsiębiorstwo przyjmuje konserwatywne podejście księgowe.

- Utworzenie wartości niematerialnej i prawnej (WNiP) i amortyzacja: Wydatki na uzyskanie patentu kapitalizowane są jako wartość początkowa WNiP i podlegają amortyzacji w czasie. To podejście jest bardziej zgodne z ekonomiczną istotą patentu jako aktywa przynoszącego korzyści w przyszłości i może być preferowane, szczególnie w przypadku patentów o dużej wartości i długim okresie użytkowania.

Przy wyborze metody księgowania należy wziąć pod uwagę zasady (politykę) rachunkowości przyjęte przez przedsiębiorstwo, istotność kwot oraz ewentualne ryzyko podatkowe związane z wybranym podejściem.

Koszty związane z patentami a bilans

Oprócz wartości patentu jako aktywa, w bilansie mogą pojawić się również inne koszty związane z patentami, ale pośrednio. Koszty badań i rozwoju, które doprowadziły do uzyskania patentu, w zależności od polityki rachunkowości przedsiębiorstwa, mogą być:

- Zaliczone bezpośrednio w koszty w momencie ich poniesienia. Jest to prostsze podejście, ale może zaniżać wynik finansowy w okresie ponoszenia kosztów R&D.

- Kapitalizowane jako koszty prac rozwojowych i wykazywane w bilansie jako odrębna pozycja w aktywach trwałych (WNiP – koszty zakończonych prac rozwojowych). W tym przypadku, koszty R&D są amortyzowane w czasie, co lepiej odzwierciedla ich długoterminowy charakter i potencjalne korzyści ekonomiczne. Kapitalizacja kosztów R&D jest jednak bardziej złożona i wymaga spełnienia określonych warunków (m.in. pewności co do powodzenia prac rozwojowych i przyszłych korzyści ekonomicznych).

Decyzja o kapitalizacji czy bezpośrednim zaliczeniu kosztów R&D w koszty ma istotny wpływ na bilans i wynik finansowy przedsiębiorstwa.

Podsumowanie

Patenty są ważnymi aktywami niematerialnymi, które znajdują swoje miejsce w bilansie przedsiębiorstwa w dziale Aktywa trwałe, w kategorii Wartości niematerialne i prawne. Ich wartość w bilansie jest prezentowana w wartości księgowej netto, po uwzględnieniu odpisów amortyzacyjnych. Wycena patentów, amortyzacja oraz księgowanie kosztów związanych z patentami są procesami złożonymi, które wymagają uwzględnienia specyfiki patentu, przepisów o rachunkowości i podatkach oraz zasad (polityki) rachunkowości przyjętych przez przedsiębiorstwo.

Zrozumienie, gdzie i jak patenty są ujawniane w bilansie, jest kluczowe dla przedsiębiorców, inwestorów i analityków finansowych. Informacje o patentach w bilansie pozwalają na ocenę wartości innowacyjnej przedsiębiorstwa, jego potencjału wzrostu i efektywności zarządzania aktywami niematerialnymi. W przypadku wątpliwości co do prawidłowego księgowania patentów i kosztów z nimi związanych, zawsze warto skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Patenty w bilansie: Gdzie je znaleźć?, możesz odwiedzić kategorię Księgowość.