05/07/2023

Prawidłowe księgowanie składek ZUS jest kluczowym elementem prowadzenia ksiąg rachunkowych każdej firmy zatrudniającej pracowników. Składki na ubezpieczenia społeczne i zdrowotne stanowią istotny koszt dla pracodawcy i muszą być ewidencjonowane zgodnie z obowiązującymi przepisami. W niniejszym artykule szczegółowo omówimy zasady księgowania wynagrodzeń i składek ZUS, prezentując krok po kroku, jak prawidłowo ująć te transakcje w księgach rachunkowych oraz sprawozdaniu finansowym.

Czym są składki ZUS i dlaczego ich księgowanie jest ważne?

Składki ZUS, czyli składki na Ubezpieczenia Społeczne, to obowiązkowe daniny publiczne, które pracodawcy odprowadzają w imieniu swoich pracowników oraz za siebie, jeśli prowadzą działalność gospodarczą. Składają się one z różnych rodzajów ubezpieczeń, takich jak ubezpieczenie emerytalne, rentowe, chorobowe, wypadkowe oraz ubezpieczenie zdrowotne. Prawidłowe księgowanie tych składek jest niezwykle ważne z kilku powodów:

- Zgodność z przepisami: Przepisy prawa podatkowego i ustawy o rachunkowości precyzyjnie regulują zasady ewidencji kosztów, w tym składek ZUS. Nieprawidłowe księgowanie może prowadzić do błędów w sprawozdaniach finansowych, a w konsekwencji do konsekwencji prawnych i finansowych.

- Prawidłowe wyliczenie zobowiązań podatkowych: Składki ZUS wpływają na wysokość kosztów uzyskania przychodów, a tym samym na podstawę opodatkowania podatkiem dochodowym. Dokładne księgowanie jest niezbędne do prawidłowego wyliczenia zobowiązań podatkowych.

- Rzetelne sprawozdanie finansowe: Sprawozdanie finansowe, w tym rachunek zysków i strat, musi rzetelnie odzwierciedlać sytuację finansową firmy. Prawidłowe ujęcie składek ZUS w kosztach jest kluczowe dla prezentacji realnego obrazu rentowności przedsiębiorstwa.

Księgowanie wynagrodzeń i składek ZUS – krok po kroku

Ewidencja wynagrodzeń i składek ZUS w księgach rachunkowych opiera się na kilku podstawowych zasadach. Przede wszystkim, wynagrodzenia pracowników księguje się w kwocie brutto, czyli łącznie z potrąceniami na ubezpieczenia społeczne, ubezpieczenie zdrowotne oraz zaliczką na podatek dochodowy. Koszty wynagrodzeń i składek ZUS obciążają koszty działalności operacyjnej jednostki.

Ewidencja wynagrodzeń brutto

Wynagrodzenia brutto księguje się na podstawie listy płac. Typowy zapis księgowy to:

- Wn Konto 40 „Koszty według rodzajów” (w analityce: Wynagrodzenia) lub/i konto zespołu 5 (np. Konto 50 „Koszty działalności podstawowej”, jeśli wynagrodzenia dotyczą pracowników produkcyjnych)

- Ma Konto 23-0 „Rozrachunki z tytułu wynagrodzeń”

Konto 40 „Koszty według rodzajów” jest kontem kosztowym, które grupuje koszty według ich rodzaju. W analityce do tego konta wyodrębnia się m.in. koszty wynagrodzeń. Konto 23-0 „Rozrachunki z tytułu wynagrodzeń” jest kontem rozrachunkowym, na którym ewidencjonuje się zobowiązania wobec pracowników z tytułu wynagrodzeń.

Potrącenie składek ZUS finansowanych przez pracownika

Z wynagrodzenia brutto pracownika potrącane są składki ZUS w części finansowanej przez pracownika (składki na ubezpieczenia społeczne i ubezpieczenie zdrowotne). Potrącenie tych składek księguje się zapisem:

- Wn Konto 23-0 „Rozrachunki z tytułu wynagrodzeń”

- Ma Konto 22 „Rozrachunki publicznoprawne” (w analityce: Rozrachunki z ZUS)

Zmniejszenie konta 23-0 „Rozrachunki z tytułu wynagrodzeń” po stronie Wn odzwierciedla pomniejszenie zobowiązania wobec pracownika o potrącone składki. Konto 22 „Rozrachunki publicznoprawne” jest kontem rozrachunkowym, na którym ewidencjonuje się zobowiązania wobec instytucji publicznoprawnych, w tym ZUS.

Ewidencja składek ZUS finansowanych przez pracodawcę

Składki ZUS w części finansowanej przez pracodawcę (tzw. składki pracodawcy) również obciążają koszty. Ich wartość ewidencjonuje się w korespondencji z kontem rozrachunkowym z ZUS, na podstawie listy płac lub dowodu PK. Zapis księgowy jest następujący:

- Wn Konto 40 „Koszty według rodzajów” (w analityce: Ubezpieczenia społeczne i inne świadczenia) lub/i konto zespołu 5 (np. Konto 50 „Koszty działalności podstawowej”, jeśli składki dotyczą pracowników produkcyjnych)

- Ma Konto 22 „Rozrachunki publicznoprawne” (w analityce: Rozrachunki z ZUS)

Podobnie jak w przypadku wynagrodzeń, konto 40 „Koszty według rodzajów” po stronie Wn zwiększa koszty działalności operacyjnej. Konto 22 „Rozrachunki publicznoprawne” po stronie Ma zwiększa zobowiązanie wobec ZUS z tytułu składek pracodawcy.

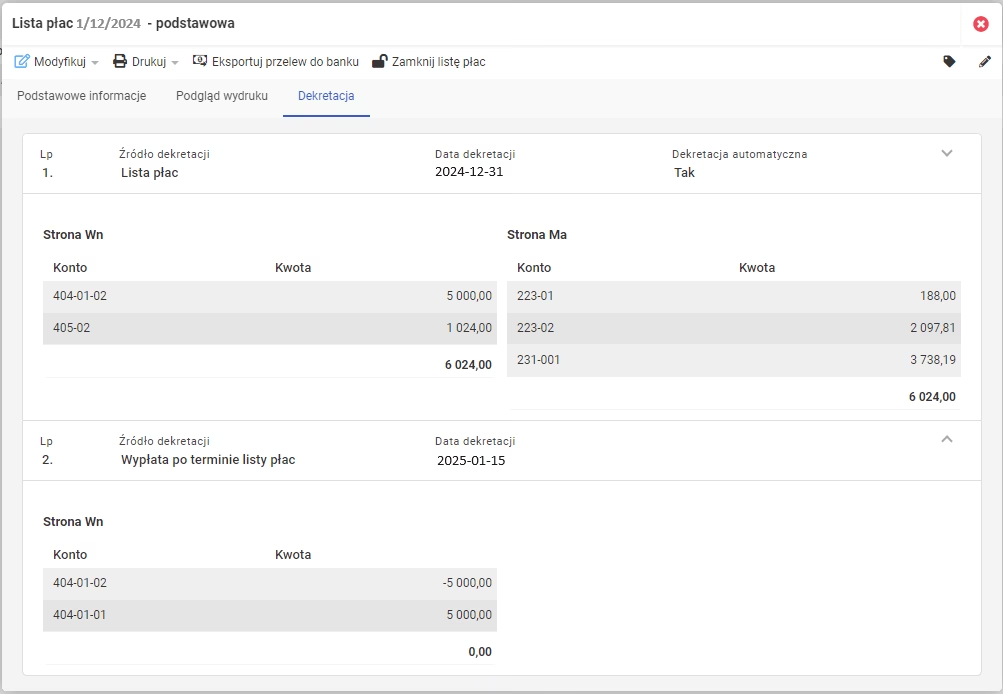

Termin księgowania kosztów wynagrodzeń i składek ZUS

Kluczową zasadą jest, że koszty wynagrodzeń i składek ZUS należy ujmować w księgach rachunkowych w okresie, którego dotyczą, niezależnie od faktycznego terminu zapłaty. Oznacza to, że jeśli wynagrodzenia dotyczą np. miesiąca grudnia, to koszty te powinny być ujęte w księgach rachunkowych grudnia, nawet jeśli wypłata nastąpi w styczniu następnego roku. Jest to zgodne z zasadą współmierności przychodów i kosztów.

Prezentacja składek ZUS w sprawozdaniu finansowym

W rachunku zysków i strat sporządzanym w wariancie porównawczym (zgodnie z załącznikiem nr 1 do ustawy o rachunkowości), wynagrodzenia i składki ZUS prezentowane są w następujący sposób:

- Pozycja B.V „Wynagrodzenia”: Wykazuje się wartość wynagrodzeń brutto pracowników.

- Pozycja B.VI „Ubezpieczenia społeczne i inne świadczenia – w tym emerytalne”: Wykazuje się wartość składek na ubezpieczenia społeczne w części finansowanej przez pracodawcę oraz składek na Fundusz Pracy (FP) i Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP).

Aby ułatwić sporządzenie rachunku zysków i strat, zaleca się wyodrębnienie wartości składek ZUS w ewidencji analitycznej prowadzonej do konta 40 „Koszty według rodzajów” (w analityce: Ubezpieczenia społeczne i inne świadczenia). Można np. wyodrębnić osobne konta analityczne dla składki emerytalnej, rentowej, wypadkowej, chorobowej, FP i FGŚP. Decyzja o szczegółowości ewidencji analitycznej należy do kierownika jednostki, jednak im bardziej szczegółowa analityka, tym łatwiejsze sporządzenie sprawozdania finansowego.

Przykładowa ewidencja analityczna składek ZUS

Przykładowo, w analityce do konta 40 „Koszty według rodzajów” (Ubezpieczenia społeczne i inne świadczenia) można wprowadzić następujące konta analityczne:

- 40-4-01 – Ubezpieczenia społeczne – składka emerytalna

- 40-4-02 – Ubezpieczenia społeczne – składki rentowe

- 40-4-03 – Ubezpieczenia społeczne – składka chorobowa

- 40-4-04 – Ubezpieczenia społeczne – składka wypadkowa

- 40-4-05 – Fundusz Pracy (FP)

- 40-4-06 – Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP)

Takie szczegółowe rozdzielenie składek ułatwia nie tylko sporządzenie rachunku zysków i strat, ale także analizę struktury kosztów i kontrolę nad wydatkami na ubezpieczenia społeczne.

Podsumowanie

Prawidłowe księgowanie składek ZUS jest niezbędne dla zachowania zgodności z przepisami prawa, rzetelności sprawozdania finansowego i prawidłowego wyliczenia zobowiązań podatkowych. Kluczowe jest rozróżnienie składek finansowanych przez pracownika i pracodawcę, a także ujmowanie kosztów w okresie, którego dotyczą. Szczegółowa ewidencja analityczna składek ZUS ułatwia sporządzenie rachunku zysków i strat i analizę kosztów. Stosowanie się do przedstawionych zasad pozwoli na uniknięcie błędów i zapewnienie prawidłowej ewidencji rozrachunków z tytułu składek ZUS.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie składek ZUS: Przewodnik krok po kroku, możesz odwiedzić kategorię Księgowość.