04/03/2025

Prawidłowe prowadzenie księgowości jest fundamentem każdej dobrze zarządzanej organizacji. Bilans, jako kluczowy element sprawozdania finansowego, dostarcza istotnych informacji o sytuacji majątkowej i finansowej przedsiębiorstwa. Jednym z kont, które może budzić wątpliwości co do jego umiejscowienia w bilansie, jest konto 240. W tym artykule szczegółowo omówimy, gdzie konto 240 znajduje swoje miejsce w bilansie, jakie są zasady korygowania ewentualnych błędów księgowych oraz jak zapewnić rzetelność i przejrzystość sprawozdań finansowych.

Gdzie w bilansie znajdziemy konto 240?

Konto 240, w polskim planie kont, najczęściej określane jako "Pozostałe rozrachunki", należy do zespołu 2 "Rozrachunki i rozliczenia". Zgodnie z ogólną zasadą, konta zespołu 2 bilansu znajdują swoje odzwierciedlenie zarówno w aktywach, jak i pasywach, w zależności od charakteru rozrachunków. Konto 240 jest kontem o charakterze mieszanym, co oznacza, że może wykazywać saldo debetowe (należności) lub saldo kredytowe (zobowiązania).

Konto 240 w aktywach bilansu

Saldo debetowe konta 240, czyli należności, prezentowane jest w aktywach bilansu. Dokładna lokalizacja zależy od charakteru należności i przyjętej polityki rachunkowości jednostki. Najczęściej należności z konta 240 ujmuje się w:

- Aktywa obrotowe, w pozycji "Należności krótkoterminowe", jeśli termin ich spłaty przypada w ciągu jednego roku od dnia bilansowego. W tej kategorii mogą znaleźć się na przykład należności z tytułu kar umownych, odszkodowań, czy roszczeń.

- Aktywa trwałe, w pozycji "Inne należności długoterminowe", jeśli termin ich spłaty jest dłuższy niż rok. Mogą to być na przykład długoterminowe pożyczki udzielone pracownikom lub inne należności o charakterze długoterminowym.

Konto 240 w pasywach bilansu

Saldo kredytowe konta 240, czyli zobowiązania, prezentowane jest w pasywach bilansu. Podobnie jak w przypadku aktywów, precyzyjna lokalizacja zależy od charakteru zobowiązań i polityki rachunkowości. Najczęściej zobowiązania z konta 240 ujmuje się w:

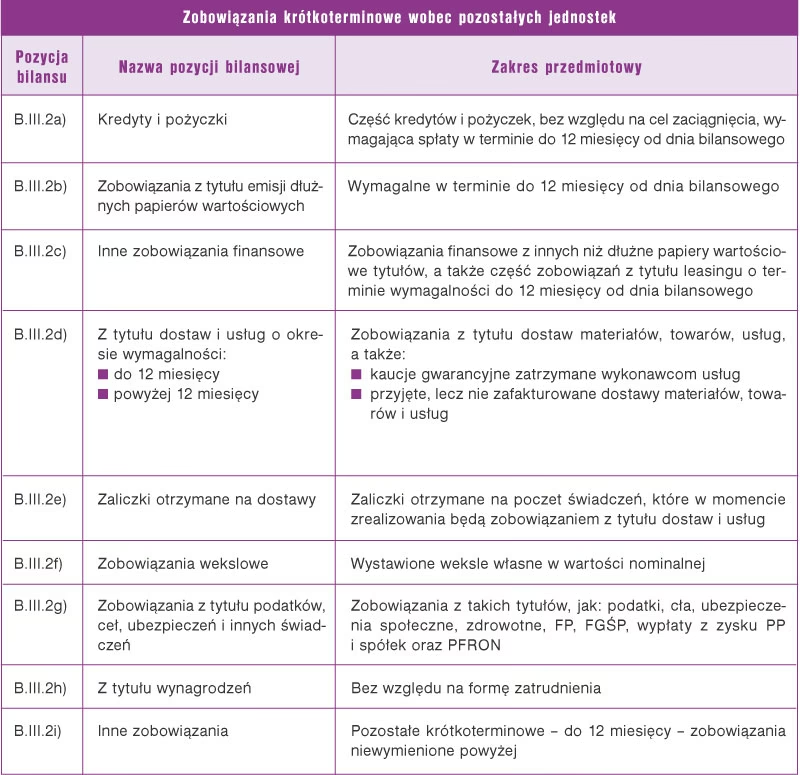

- Pasywa krótkoterminowe, w pozycji "Zobowiązania krótkoterminowe", jeśli termin ich wymagalności przypada w ciągu jednego roku od dnia bilansowego. Do tej kategorii mogą należeć zobowiązania z tytułu list płac, zobowiązania wobec ZUS i US (inne niż podatki), zobowiązania z tytułu kar i odszkodowań, czy inne zobowiązania o charakterze krótkoterminowym, nieujęte na kontach 201-234.

- Pasywa długoterminowe, w pozycji "Inne zobowiązania długoterminowe", jeśli termin ich wymagalności jest dłuższy niż rok. Mogą to być na przykład długoterminowe zobowiązania z tytułu gwarancji i poręczeń.

Korekta błędów księgowych - co zrobić, gdy konto 240 zostało użyte nieprawidłowo?

Błędy w księgowości są nieuniknione, ale kluczowe jest ich szybkie wykrywanie i korygowanie. Przykład opisany w pytaniu użytkownika dotyczy sytuacji, gdzie faktura za pieczę zastępczą została omyłkowo zaksięgowana na koncie 240 zamiast na koncie 201. Konto 201 "Rozrachunki z odbiorcami i dostawcami" jest przeznaczone do ewidencji rozrachunków z tytułu dostaw, robót i usług, podczas gdy konto 240 "Pozostałe rozrachunki" służy do ewidencji rozrachunków, które nie pasują do kategorii kont 201-234.

Czy takie błędne zaksięgowanie wymaga korekty sprawozdania finansowego? Odpowiedź brzmi: to zależy od istotności błędu. Zgodnie z ustawą o rachunkowości, kierownik jednostki jest odpowiedzialny za sporządzenie rzetelnego sprawozdania finansowego, które wiernie odzwierciedla sytuację majątkową i finansową jednostki.

Ocena istotności błędu

Pierwszym krokiem jest ocena, czy błąd jest istotny. Błąd jest istotny, jeżeli może wpłynąć na decyzje podejmowane na podstawie sprawozdania finansowego przez jego użytkowników. Kryteria istotności powinny być określone w polityce rachunkowości jednostki. Zazwyczaj bierze się pod uwagę zarówno wartość kwotową błędu, jak i jego charakter. Błędy dotyczące grupowania pozycji bilansowych, nawet jeśli nie wpływają na sumę bilansową czy wynik finansowy, mogą być uznane za istotne, jeśli zniekształcają obraz sytuacji finansowej.

W analizowanym przykładzie, przeniesienie kwoty z konta 201 na konto 240 nie wpływa na sumę bilansową ani na wynik finansowy, ponieważ oba konta należą do zespołu 2 i ostatecznie zobowiązania zostaną ujęte w pasywach. Jednak, jeśli polityka rachunkowości jednostki przewiduje odrębne prezentowanie zobowiązań z tytułu dostaw i usług (konto 201) oraz pozostałych zobowiązań (konto 240), to błąd ten powoduje niezgodność sprawozdania z przyjętymi zasadami.

Procedura korekty błędu

Jeśli błąd zostanie uznany za istotny lub jednostka chce zachować pełną rzetelność ksiąg, należy dokonać korekty. Procedura korekty zależy od tego, czy sprawozdanie finansowe zostało już zatwierdzone:

- Przed zatwierdzeniem sprawozdania: Błąd koryguje się w księgach rachunkowych roku obrotowego, którego dotyczy sprawozdanie. Należy dokonać storna błędnego zapisu na koncie 240 i wprowadzić prawidłowy zapis na koncie 201. Następnie należy skorygować sprawozdanie finansowe przed jego zatwierdzeniem.

- Po zatwierdzeniu sprawozdania: Jeśli błąd dotyczy lat ubiegłych i jest istotny, korektę odnosi się na kapitał własny i wykazuje jako "zysk (strata) z lat ubiegłych". Należy również przekształcić sprawozdanie finansowe za rok, w którym popełniono błąd, jeśli jest to wymagane przepisami lub polityką rachunkowości. W przypadku błędu nieistotnego, korektę można ująć w bieżącym roku obrotowym.

W analizowanym przykładzie, błąd można skorygować poprzez przeksięgowanie kwoty z konta 240 na konto 201. Należy również zweryfikować, czy błąd nie wpłynął na inne pozycje sprawozdania, na przykład na rozliczenie inwentaryzacji.

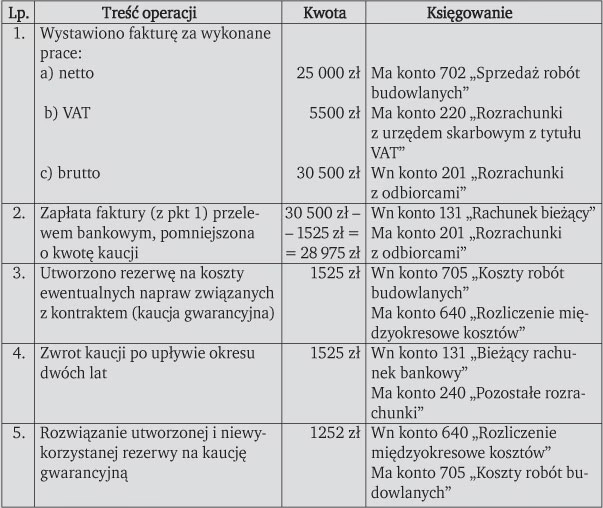

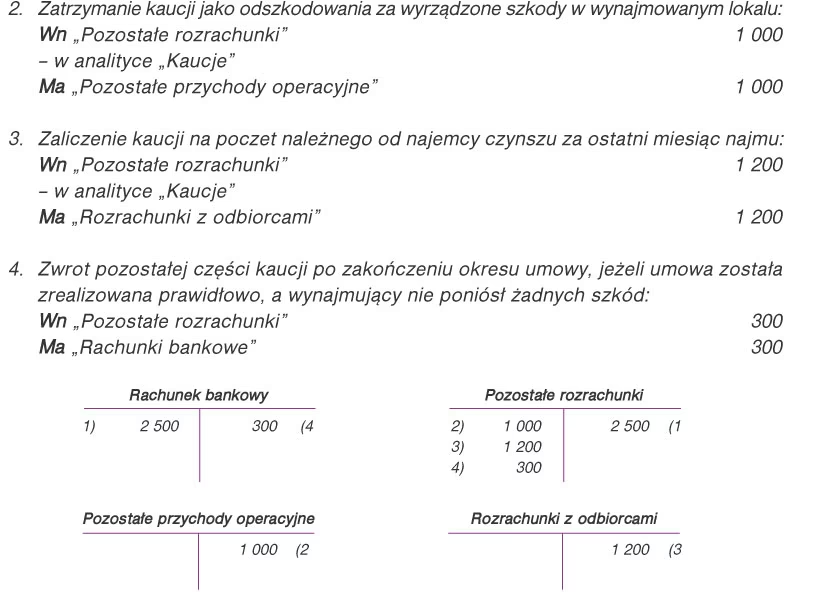

Kaucja zabezpieczająca w bilansie - przykład

Konto 240 "Pozostałe rozrachunki" może być również wykorzystywane do ewidencji kaucji zabezpieczających. Kaucja zabezpieczająca to kwota pieniędzy wpłacana jako zabezpieczenie wykonania umowy, najczęściej umowy najmu.

Przykład: Firma XYZ wynajmuje biuro na 3 lata i wpłaca kaucję zabezpieczającą w wysokości 1000 PLN. Jak zaksięgować i gdzie wykazać kaucję w bilansie?

Ewidencja księgowa kaucji zabezpieczającej

U najemcy (Firma XYZ):

- Wpłata kaucji: Debet konto 240 "Pozostałe rozrachunki" (lub konto "Kaucje zabezpieczające" jeśli wyodrębniono takie konto), Kredyt konto 100 "Kasa" lub 130 "Rachunek bankowy".

- W bilansie: Kaucja zabezpieczająca jest należnością firmy XYZ, ponieważ jest zwrotna po spełnieniu warunków umowy. W bilansie najemcy, kaucja zostanie wykazana w aktywach:

- Aktywa obrotowe - jeśli okres najmu jest krótszy niż rok lub do roku od dnia bilansowego przypada termin zwrotu kaucji.

- Aktywa trwałe - jako "Inne aktywa trwałe" (lub "Należności długoterminowe") jeśli okres najmu jest dłuższy niż rok i termin zwrotu kaucji przypada po roku od dnia bilansowego.

U wynajmującego:

- Otrzymanie kaucji: Debet konto 100 "Kasa" lub 130 "Rachunek bankowy", Kredyt konto 240 "Pozostałe rozrachunki" (lub konto "Kaucje zabezpieczające otrzymane" jeśli wyodrębniono takie konto).

- W bilansie: Kaucja zabezpieczająca jest zobowiązaniem wynajmującego, ponieważ musi ją zwrócić najemcy po spełnieniu warunków umowy. W bilansie wynajmującego, kaucja zostanie wykazana w pasywach:

- Pasywa krótkoterminowe - jeśli okres najmu jest krótszy niż rok lub do roku od dnia bilansowego przypada termin zwrotu kaucji.

- Pasywa długoterminowe - jako "Inne zobowiązania długoterminowe" (lub "Zobowiązania długoterminowe z tytułu kaucji") jeśli okres najmu jest dłuższy niż rok i termin zwrotu kaucji przypada po roku od dnia bilansowego.

Podsumowanie

Konto 240 "Pozostałe rozrachunki" jest kontem uniwersalnym, służącym do ewidencji różnorodnych należności i zobowiązań, które nie mieszczą się w bardziej szczegółowych kategoriach. Jego umiejscowienie w bilansie zależy od charakteru i terminu rozrachunków. Ważne jest prawidłowe klasyfikowanie operacji gospodarczych i stosowanie kont zgodnie z ich przeznaczeniem, aby zapewnić rzetelność i przejrzystość sprawozdań finansowych. W przypadku błędów, kluczowa jest ich szybka identyfikacja i korekta, zgodnie z przepisami ustawy o rachunkowości i przyjętą polityką rachunkowości jednostki.

Najczęściej zadawane pytania (FAQ)

- Gdzie dokładnie w bilansie znajduje się konto 240?

Konto 240 nie ma jednej, konkretnej pozycji w bilansie. Jego umiejscowienie zależy od salda (debetowe - aktywa, kredytowe - pasywa) oraz charakteru i terminu rozrachunków. Należności z konta 240 mogą być w aktywach obrotowych lub trwałych, a zobowiązania w pasywach krótkoterminowych lub długoterminowych.

- Czy błąd zaksięgowania na koncie 240 zamiast na koncie 201 zawsze wymaga korekty sprawozdania finansowego?

Nie zawsze. Korekta jest konieczna, jeśli błąd jest istotny, czyli może wpłynąć na decyzje użytkowników sprawozdania finansowego. Nawet jeśli błąd nie wpływa na sumę bilansową czy wynik finansowy, może wymagać korekty, jeśli narusza przyjętą politykę rachunkowości w zakresie prezentacji danych.

- Jak skorygować błąd księgowy po zatwierdzeniu sprawozdania finansowego?

Jeśli błąd jest istotny i dotyczy lat ubiegłych, korektę odnosi się na kapitał własny jako "zysk (strata) z lat ubiegłych". Może być konieczne przekształcenie sprawozdania finansowego za rok, w którym błąd popełniono.

- Czy kaucja zabezpieczająca zawsze jest wykazywana jako aktywa dla najemcy i pasywa dla wynajmującego?

Tak, co do zasady. Kaucja jest należnością najemcy (ma prawo do jej zwrotu) i zobowiązaniem wynajmującego (musi ją zwrócić). W bilansie najemcy kaucja jest aktywem, a w bilansie wynajmującego - pasywem. Klasyfikacja (obrotowe/trwałe, krótkoterminowe/długoterminowe) zależy od terminu zwrotu kaucji.

- Gdzie mogę znaleźć więcej informacji o kontach zespołu 2 i bilansie?

Szczegółowe informacje znajdziesz w ustawie o rachunkowości, Krajowych Standardach Rachunkowości oraz w literaturze fachowej z zakresu księgowości. Warto również skonsultować się z biegłym rewidentem lub doświadczonym księgowym.

Jeśli chcesz poznać inne artykuły podobne do Konto 240 w bilansie: lokalizacja i korekty, możesz odwiedzić kategorię Księgowość.