18/02/2023

Faktury zaliczkowe są nieodłącznym elementem transakcji gospodarczych, szczególnie przy zakupie środków trwałych. Prawidłowe ich księgowanie jest kluczowe dla zachowania porządku w dokumentacji finansowej firmy i uniknięcia problemów z rozliczeniami podatkowymi. Proces ten, choć na pierwszy rzut oka może wydawać się skomplikowany, przy odpowiednim podejściu staje się przejrzysty i logiczny. W tym artykule szczegółowo omówimy, jak zaksięgować fakturę zaliczkową na środek trwały, zarówno w przypadku prowadzenia księgowości uproszczonej, jak i pełnej, krok po kroku, aby rozwiać wszelkie wątpliwości.

Księgowanie faktury zaliczkowej na środek trwały w księgowości uproszczonej

W przypadku księgowości uproszczonej, czyli najczęściej stosowanej formy ewidencji przez małe i średnie przedsiębiorstwa, faktury zaliczkowe traktowane są nieco inaczej niż w pełnej księgowości. Kluczową różnicą jest moment ujęcia kosztów oraz sposób rejestracji w ewidencjach. Poniżej przedstawiamy szczegółowe kroki postępowania.

Ujęcie faktury zaliczkowej w rejestrze VAT

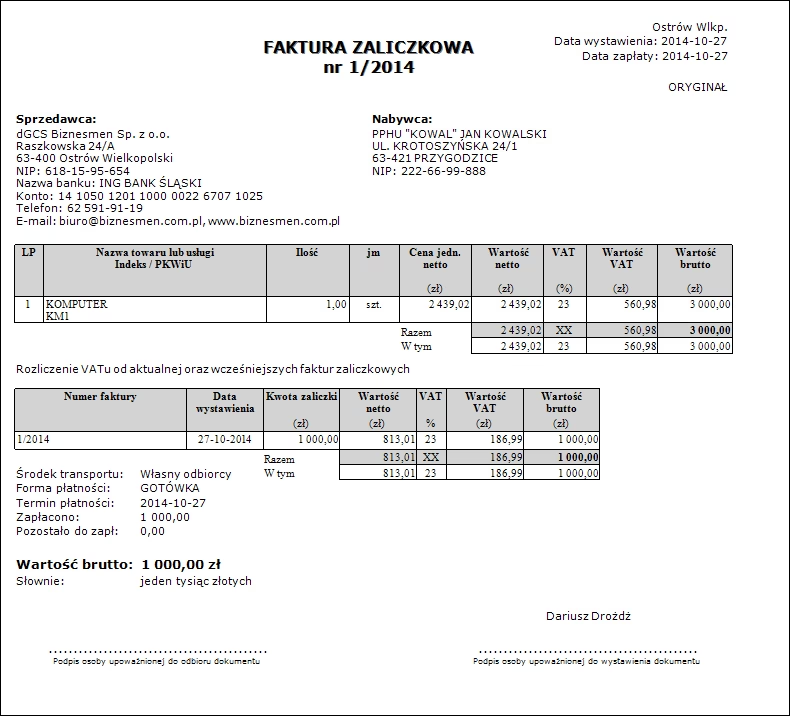

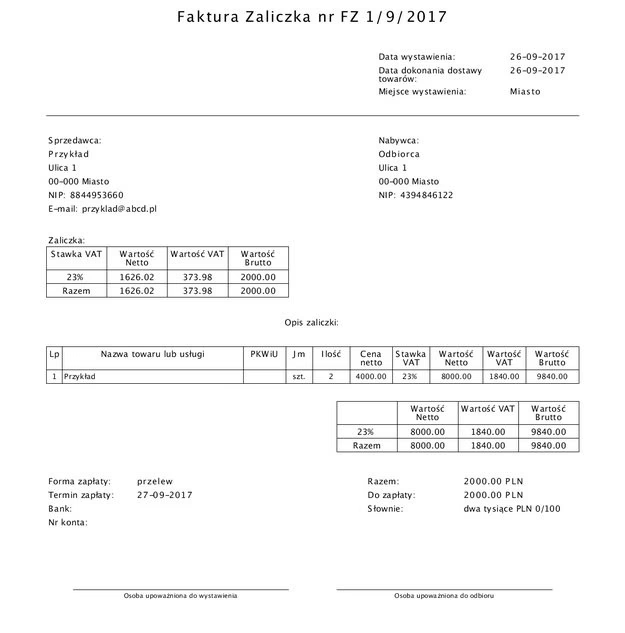

Pierwszym krokiem jest ujęcie faktury zaliczkowej w rejestrze VAT zakupu. Należy to zrobić w dacie otrzymania faktury. W systemach księgowych, takich jak sugerowany w pytaniu, czynność ta realizuje się zazwyczaj poprzez zakładkę EWIDENCJE » REJESTR VAT ZAKUPÓW » DODAJ WPIS. W formularzu należy uzupełnić dane zgodnie z fakturą zaliczkową, takie jak data wystawienia, numer faktury, dane kontrahenta, kwoty netto, VAT i brutto.

Ważnym aspektem przy księgowaniu faktury zaliczkowej na środek trwały jest zaznaczenie, że dany wydatek dotyczy środka trwałego. W systemach księgowych opcja ta często znajduje się w zakładce ZAAWANSOWANE lub DODATKOWE INFORMACJE przy wprowadzaniu faktury do rejestru VAT. Zaznaczenie tej opcji jest istotne, ponieważ system będzie wiedział, że zakup ten ma wpływ na ewidencję środków trwałych i ich amortyzację.

Ujęcie faktury zaliczkowej za pomocą skutku księgowego

Alternatywnym sposobem na ujęcie faktury zaliczkowej jest skorzystanie z opcji SKUTEK KSIĘGOWY. W systemie księgowym należy przejść do zakładki WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT. Po uzupełnieniu podstawowych danych faktury, należy przejść do zakładki IMPORT Z ZAGRANICY I INNE ZAAWANSOWANE. W wierszu SKUTEK KSIĘGOWY należy wybrać opcję KSIĘGUJ DO VAT. Takie ustawienie spowoduje, że faktura zaliczkowa zostanie ujęta wyłącznie w rejestrze VAT zakupu, bez bezpośredniego wpływu na KPiR (Księgę Przychodów i Rozchodów).

Faktura zaliczkowa na 100% wartości zamówienia

Sytuacja wygląda nieco inaczej, gdy faktura zaliczkowa opiewa na 100% wartości zamówienia. W takim przypadku, jeśli faktura końcowa nie zostanie wystawiona (lub będzie wystawiona na kwotę zerową), należy dokonać tylko jednego wpisu do KPiR. Wpis ten powinien nastąpić w dacie dostawy towaru lub wykonania usługi, a nie w dacie wystawienia faktury zaliczkowej.

Aby zaksięgować fakturę zaliczkową na 100% w KPiR, należy przejść do zakładki EWIDENCJE » KPIR » DODAJ WPIS. W polu DATA należy wprowadzić datę dostawy środka trwałego. Następnie, w zależności od rodzaju środka trwałego, wartość netto z faktury zaliczkowej należy wpisać w odpowiednią kolumnę KPiR, najczęściej będzie to kolumna ZAKUP TOWARÓW HANDLOWYCH ORAZ MATERIAŁÓW PODSTAWOWYCH lub POZOSTAŁE WYDATKI, jeśli zakup dotyczy np. maszyn i urządzeń. W przypadku zakupu środków trwałych, najbardziej odpowiednią opcją jest skorzystanie z zakładki WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA (BEZ VAT), wybierając jako rodzaj wydatku ZAKUP ŚRODKÓW TRWAŁYCH. Jako datę dostawy środka trwałego należy wpisać datę wystawienia faktury zaliczkowej, a w polu RAZEM kwotę netto z faktury. Następnie należy uzupełnić dane dotyczące środka trwałego oraz jego amortyzacji.

Księgowanie faktury końcowej po fakturze zaliczkowej (częściowej)

Jeżeli faktura zaliczkowa obejmowała tylko część wartości zamówienia, po otrzymaniu faktury końcowej, należy zaksięgować ją dwuetapowo.

- Ujęcie w rejestrze VAT zakupu: Należy przejść do EWIDENCJE » REJESTR VAT ZAKUPÓW » DODAJ WPIS i wprowadzić dane z faktury końcowej, ujmując pozostałą kwotę netto i VAT wykazaną na fakturze końcowej.

- Ujęcie w KPiR: Należy przejść do WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA (BEZ VAT). Wprowadzamy dane z faktury końcowej, ale jako kwotę netto wpisujemy sumę kwot netto z faktury zaliczkowej i faktury końcowej (czyli całą wartość transakcji). Należy również wybrać odpowiedni rodzaj wydatku, czyli ZAKUP ŚRODKÓW TRWAŁYCH. Następnie, podobnie jak w przypadku faktury zaliczkowej na 100%, należy uzupełnić dane dotyczące środka trwałego i jego amortyzacji, przy czym w polu WART. POCZĄTKOWA należy dodatkowo ująć wartość netto z faktury zaliczkowej.

Księgowanie faktury zaliczkowej na środek trwały w pełnej księgowości

W przypadku prowadzenia pełnej księgowości, proces księgowania faktur zaliczkowych jest bardziej rozbudowany i wymaga uwzględnienia specyfiki kont księgowych oraz dekretacji. Faktury zaliczkowe w pełnej księgowości nie są ujmowane bezpośrednio w kosztach, a jedynie w bilansie, na kontach rozrachunkowych i VAT.

Ujęcie faktury zaliczki w pełnej księgowości

Aby zaksięgować fakturę zaliczkową w pełnej księgowości, należy przejść do zakładki WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT. Po uzupełnieniu danych faktury w zakładce PODSTAWOWE INFORMACJE, należy przejść do zakładki DEKRETACJA. Tutaj należy odznaczyć opcję [] automatyczne wyliczenie, co pozwoli na ręczną modyfikację dekretu.

Domyślnie system może podpowiadać konto kosztowe, które należy zmienić. Prawidłowy dekret dla faktury zaliczkowej na zakup środka trwałego powinien obejmować:

- Debet (Dt) konto rozrachunków z dostawcami (np. konto 201 – Rozrachunki z dostawcami)

- Debet (Dt) konto VAT naliczony (np. konto 221-2 – VAT naliczony)

- Kredit (Ct) konto rozrachunków z dostawcami – zaliczki (np. konto 202 – Rozrachunki z dostawcami – zaliczki)

Po zapisaniu faktury zaliczkowej, będzie ona widoczna w następujących miejscach systemu:

- START » PŁATNOŚCI » ROZRACHUNKI – faktura będzie widoczna jako pozycja do rozliczenia z dostawcą. Można ją sparować z płatnością.

- EWIDENCJE » KSIĘGA HANDLOWA » REJESTR KSIĘGOWY – w zakładce DEKRETACJA widoczny będzie wpis z zdefiniowanym księgowaniem.

- EWIDENCJE » REJESTR VAT ZAKUPU – w zakładce PODSTAWOWE INFORMACJE » sekcja STAWKI widoczny będzie wpis z wartościami VAT.

W przypadku, gdy faktura zaliczkowa dotyczy środka trwałego w budowie, należy skorzystać z księgowania specyficznego dla środków trwałych w budowie, które często obejmuje konta 080 – Środki trwałe w budowie i 201 – Rozrachunki z dostawcami. Szczegółowe informacje na ten temat można znaleźć w artykułach pomocy dotyczących księgowania środków trwałych w budowie.

Zaksięgowanie faktury końcowej w pełnej księgowości

Po otrzymaniu faktury końcowej, jeśli faktura zaliczkowa nie obejmowała 100% wartości zamówienia, należy wprowadzić fakturę końcową poprzez WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT. Stawkę VAT należy podać zgodnie z fakturą końcową, a jako kwotę netto wprowadzić tylko kwotę pozostałą do rozliczenia (czyli kwotę netto z faktury końcowej).

Następnie, w zakładce DEKRETACJA należy ponownie odznaczyć [] automatyczne wyliczenie i zmodyfikować dekret. Możliwe są dwa podejścia:

- Ujęcie dekretacji tylko faktury końcowej: W tym przypadku dekretacja będzie dotyczyć tylko kwoty z faktury końcowej, a zaliczkę przeksięgowuje się osobno (patrz poniżej). Dekretacja faktury końcowej może obejmować:

- Debet (Dt) konto środków trwałych (np. konto 010 – Środki trwałe)

- Debet (Dt) konto VAT naliczony (np. konto 221-2 – VAT naliczony)

- Kredit (Ct) konto rozrachunków z dostawcami (np. konto 201 – Rozrachunki z dostawcami)

- Rozbudowana dekretacja faktury końcowej z przeksięgowaniem zaliczki: W tym podejściu dekretacja faktury końcowej obejmuje zarówno kwotę z faktury końcowej, jak i przeksięgowanie wcześniej zaksięgowanej zaliczki. Pozwala to na bardziej kompleksowe ujęcie transakcji w jednym dokumencie. W takim przypadku dekretacja może wyglądać następująco:

- Debet (Dt) konto środków trwałych (np. konto 010 – Środki trwałe) – cała wartość środka trwałego (suma zaliczki i faktury końcowej)

- Debet (Dt) konto VAT naliczony (np. konto 221-2 – VAT naliczony) – VAT z faktury końcowej

- Kredit (Ct) konto rozrachunków z dostawcami (np. konto 201 – Rozrachunki z dostawcami) – kwota z faktury końcowej

- Kredit (Ct) konto rozrachunków z dostawcami – zaliczki (np. konto 202 – Rozrachunki z dostawcami – zaliczki) – kwota zaliczki

Po zapisaniu faktury końcowej, będzie ona widoczna w analogicznych miejscach systemu, jak faktura zaliczkowa (Rozrachunki, Rejestr Księgowy, Rejestr VAT Zakupu).

Przeksięgowanie zaliczki w pełnej księgowości

Jeśli w dekretacji faktury końcowej nie uwzględniono przeksięgowania zaliczki (podejście nr 1 opisane powyżej), kwotę netto zaliczki należy przeksięgować samodzielnie za pomocą dokumentu PK (Polecenie Księgowania). Należy przejść do EWIDENCJE » KSIĘGA HANDLOWA » REJESTR KSIĘGOWY » DODAJ » DODAJ PK.

Dekretacja dokumentu PK przeksięgowującego zaliczkę powinna wyglądać następująco:

- Debet (Dt) konto środków trwałych (np. konto 010 – Środki trwałe) – kwota netto zaliczki

- Kredit (Ct) konto rozrachunków z dostawcami – zaliczki (np. konto 202 – Rozrachunki z dostawcami – zaliczki) – kwota netto zaliczki

Przeksięgowanie zaliczki obejmującej 100% zamówienia w pełnej księgowości

W przypadku, gdy zaliczka obejmowała 100% wartości zamówienia, jej przeksięgowanie na konto kosztów (w tym przypadku na konto środków trwałych) również należy wprowadzić za pomocą dokumentu PK, poprzez EWIDENCJE » KSIĘGA HANDLOWA » REJESTR KSIĘGOWY » DODAJ » DODAJ PK. Dekretacja będzie analogiczna jak w przypadku przeksięgowania zaliczki częściowej na środek trwały.

Podsumowanie

Księgowanie faktur zaliczkowych na środki trwałe wymaga precyzji i znajomości zasad księgowości, różniących się w zależności od formy prowadzonej ewidencji (uproszczona czy pełna księgowość). W księgowości uproszczonej skupiamy się na rejestrze VAT i KPiR, gdzie moment ujęcia kosztu jest związany z datą dostawy. W pełnej księgowości natomiast, kluczowe jest prawidłowe dekretowanie na kontach księgowych, rozdzielenie rozrachunków i VAT, oraz ewentualne wykorzystanie dokumentów PK do przeksięgowania zaliczek. Pamiętanie o tych różnicach i stosowanie odpowiednich procedur zapewni prawidłowość ewidencji i uniknięcie błędów w rozliczeniach finansowych firmy.

Najczęściej zadawane pytania (FAQ)

- Czy fakturę zaliczkową na środek trwały można od razu ująć w kosztach w księgowości uproszczonej?

Nie, faktury zaliczkowe w księgowości uproszczonej nie są ujmowane bezpośrednio w kosztach. Wpływają na koszt dopiero w momencie otrzymania faktury końcowej lub w dacie dostawy (w przypadku faktury zaliczkowej na 100%). - Jak zaksięgować fakturę zaliczkową na środek trwały, jeśli jestem podatnikiem VAT zwolnionym?

Podatnicy zwolnieni z VAT nie ujmują faktur zaliczkowych w rejestrze VAT. Całą kwotę transakcji (z faktury końcowej lub faktury zaliczkowej na 100% w dacie dostawy) ujmują bezpośrednio w KPiR jako wydatek, schematem: WYDATKI » KSIĘGOWANIE » DODAJ » WYDATEK. - Czy muszę księgować fakturę zaliczkową, jeśli dotyczy ona zakupu środka trwałego w pełnej księgowości?

Tak, fakturę zaliczkową należy zaksięgować w pełnej księgowości, ale nie bezpośrednio w kosztach. Księguje się ją na kontach rozrachunkowych i VAT, a koszt środka trwałego jest ujmowany dopiero po otrzymaniu faktury końcowej i przeksięgowaniu zaliczki. - Co zrobić, jeśli pomyliłem się przy księgowaniu faktury zaliczkowej?

W przypadku pomyłki, należy dokonać korekty. W księgowości uproszczonej można poprawić wpis w rejestrze VAT lub KPiR. W pełnej księgowości korektę należy przeprowadzić poprzez storna lub dokumenty korygujące, w zależności od rodzaju pomyłki i zasad rachunkowości. - Gdzie znajdę więcej informacji o księgowaniu środków trwałych w budowie?

Szczegółowe informacje dotyczące księgowania środków trwałych w budowie można znaleźć w artykułach pomocy systemów księgowych, poradnikach księgowych oraz konsultując się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Jak zaksięgować fakturę zaliczkową na środek trwały?, możesz odwiedzić kategorię Księgowość.