06/12/2023

Zrozumienie sprawozdań finansowych jest kluczowe dla oceny kondycji finansowej przedsiębiorstwa. Jednym z istotnych elementów, które mogą wpływać na obraz firmy, są odpisy aktualizujące. Często pojawia się pytanie, w jakich sprawozdaniach finansowych ujawniane są te odpisy. Ten artykuł ma za zadanie kompleksowo odpowiedzieć na to pytanie, wyjaśniając, gdzie i w jaki sposób odpisy aktualizujące znajdują swoje odzwierciedlenie w dokumentacji finansowej.

Gdzie znajdziemy odpisy aktualizujące?

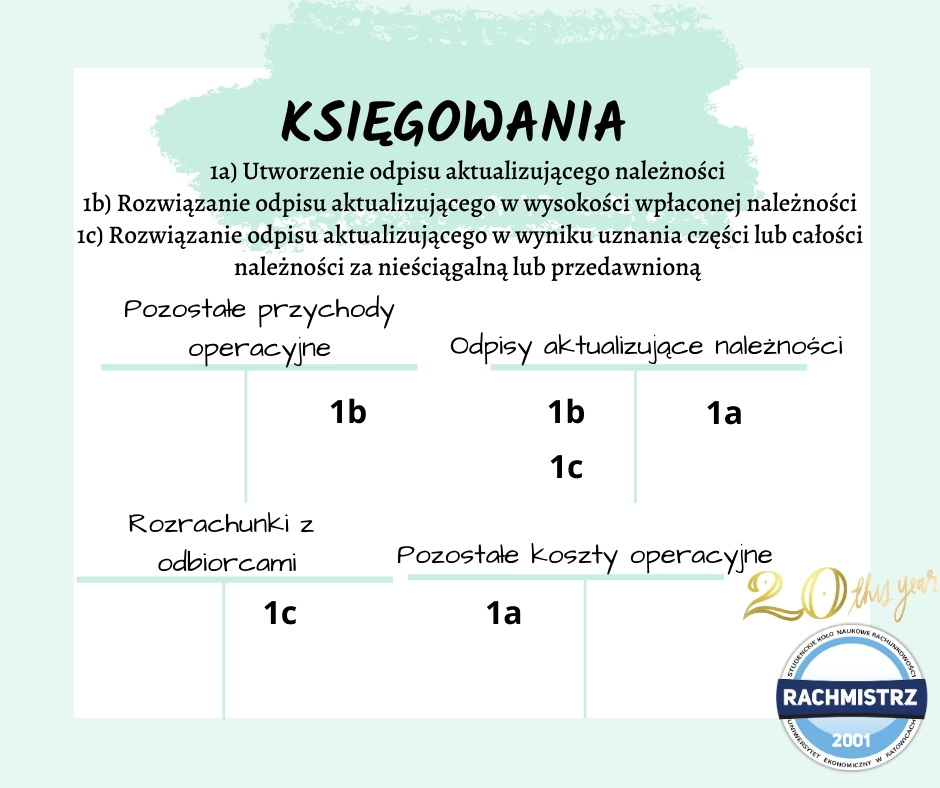

Odpisy aktualizujące, będące wyrazem utraty wartości aktywów, są ujawniane w dwóch podstawowych sprawozdaniach finansowych: rachunku zysków i strat oraz bilansie. Ich obecność i sposób prezentacji w każdym z tych sprawozdań różni się, odzwierciedlając odmienną perspektywę, jaką każde z tych sprawozdań przedstawia.

Odpisy aktualizujące w rachunku zysków i strat

Rachunek zysków i strat, znany również jako sprawozdanie z całkowitych dochodów, przedstawia wyniki finansowe przedsiębiorstwa za dany okres. Odpisy aktualizujące, gdy zostaną rozpoznane, są traktowane jako koszty. Oznacza to, że obniżają one zysk brutto, a tym samym zysk netto przedsiębiorstwa. W rachunku zysków i strat, odpisy aktualizujące są zazwyczaj prezentowane w sekcji kosztów operacyjnych lub, w zależności od charakteru aktywa, którego dotyczy odpis, mogą być ujęte w innych kategoriach kosztów.

Warto podkreślić, że rozpoznanie odpisu aktualizującego w danym okresie ma bezpośredni wpływ na wynik finansowy za ten okres. Im wyższe odpisy aktualizujące, tym niższy zysk netto, co z kolei wpływa na wskaźniki rentowności przedsiębiorstwa.

Odpisy aktualizujące w bilansie

Bilans, nazywany również sprawozdaniem z sytuacji finansowej, prezentuje aktywa, pasywa i kapitał własny przedsiębiorstwa na konkretny dzień. W bilansie, odpisy aktualizujące wpływają na wartość aktywów. Konkretnie, odpis aktualizujący obniża wartość księgową aktywa, do którego się odnosi. Na przykład, jeśli dokonano odpisu aktualizującego wartości zapasów, to wartość zapasów w bilansie zostanie pomniejszona o kwotę odpisu.

Sposób prezentacji odpisów aktualizujących w bilansie może się różnić. Najczęściej, odpisy aktualizujące są prezentowane jako pozycja zmniejszająca wartość danego rodzaju aktywów. Czasami mogą być również prezentowane jako odrębne konta, które są kontrami do kont aktywów. Niezależnie od sposobu prezentacji, efekt jest ten sam: wartość aktywów w bilansie jest przedstawiana w wartości netto, czyli po uwzględnieniu odpisów aktualizujących.

Różnice między odpisami aktualizującymi a amortyzacją i umorzeniem

Często odpisy aktualizujące są mylone z amortyzacją i umorzeniem. Chociaż wszystkie te pojęcia dotyczą obniżenia wartości aktywów, istnieją kluczowe różnice, które warto zrozumieć:

| Cecha | Amortyzacja/Umorzenie | Odpis aktualizujący |

|---|---|---|

| Charakter utraty wartości | Planowa i systematyczna utrata wartości wynikająca z użytkowania, upływu czasu lub postępu technicznego. | Nieplanowana i niespodziewana utrata wartości wynikająca z konkretnych zdarzeń lub zmian okoliczności. |

| Przewidywalność | Przewidywalna i planowana. | Nieprzewidywalna i nieplanowana. |

| Powód utraty wartości | Zużycie, starzenie się, postęp technologiczny. | Spadek wartości rynkowej, uszkodzenie, przestarzałość, zmiana warunków rynkowych. |

| Częstotliwość rozpoznawania | Systematycznie w każdym okresie sprawozdawczym. | Okresowo, gdy istnieją przesłanki wskazujące na utratę wartości (zazwyczaj co najmniej raz w roku). |

| Wpływ na wartość aktywów | Systematyczne obniżanie wartości aktywów. | Jednorazowe obniżenie wartości aktywów do wartości odzyskiwalnej. |

Podsumowując, amortyzacja i umorzenie są procesami systematycznymi i planowanymi, mającymi na celu rozłożenie kosztu aktywów trwałych i niematerialnych w czasie ich użytkowania. Odpisy aktualizujące natomiast są reakcją na niespodziewaną utratę wartości, która wymaga natychmiastowego odzwierciedlenia w sprawozdaniach finansowych.

Dlaczego testy na utratę wartości są ważne?

Regularne przeprowadzanie testów na utratę wartości i rozpoznawanie odpisów aktualizujących jest kluczowe dla rzetelności i wiarygodności sprawozdań finansowych. Umożliwia to:

- Przedstawienie realnej wartości aktywów w bilansie. Bez odpisów aktualizujących, bilans mógłby przedstawiać zawyżoną wartość aktywów, co wprowadzałoby w błąd użytkowników sprawozdań finansowych.

- Rzetelne odzwierciedlenie wyniku finansowego w rachunku zysków i strat. Rozpoznanie odpisów aktualizujących jako kosztów pozwala na przedstawienie rzeczywistego wyniku operacyjnego i zysku netto przedsiębiorstwa.

- Podejmowanie trafnych decyzji biznesowych. Informacje o utracie wartości aktywów, ujawnione w sprawozdaniach finansowych, są istotne dla zarządzania przedsiębiorstwem, planowania inwestycji i oceny ryzyka.

- Zgodność z zasadami rachunkowości. Przepisy rachunkowe, takie jak Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF) czy Krajowe Standardy Rachunkowości (KSR), wymagają regularnej oceny aktywów pod kątem utraty wartości i rozpoznawania odpisów aktualizujących.

Kto weryfikuje odpisy aktualizujące?

Proces rozpoznawania odpisów aktualizujących jest poddawany weryfikacji przez audytora. Audytor, podczas badania sprawozdania finansowego, ocenia, czy przedsiębiorstwo prawidłowo przeprowadziło testy na utratę wartości, czy odpisy aktualizujące zostały rozpoznane zgodnie z zasadami rachunkowości oraz czy są one uzasadnione i rzetelne.

Audytor sprawdza m.in.:

- Przesłanki wskazujące na możliwość utraty wartości.

- Metody zastosowane do wyceny wartości odzyskiwalnej aktywów.

- Dokumentację potwierdzającą utratę wartości.

- Spójność odpisów aktualizujących z innymi danymi finansowymi.

Opinia audytora o sprawozdaniu finansowym, w tym o odpisach aktualizujących, jest ważnym elementem zwiększającym wiarygodność sprawozdań finansowych dla zewnętrznych użytkowników.

Często zadawane pytania (FAQ)

- Czy odpisy aktualizujące można odwrócić?

- Tak, w pewnych okolicznościach, odpisy aktualizujące mogą być odwrócone. Odwrócenie odpisu jest możliwe, gdy ustąpiły przyczyny, dla których odpis został utworzony, a wartość odzyskiwalna aktywa wzrosła. Odwrócenie odpisu jest ograniczone do wysokości pierwotnego odpisu i jest ujmowane jako przychód w rachunku zysków i strat.

- Jak często należy przeprowadzać testy na utratę wartości?

- Zazwyczaj, testy na utratę wartości powinny być przeprowadzane co najmniej raz w roku, na koniec okresu sprawozdawczego. W przypadku wystąpienia przesłanek wskazujących na możliwość utraty wartości, testy powinny być przeprowadzane częściej, nawet w trakcie roku.

- Jakie są przykłady aktywów, dla których tworzy się odpisy aktualizujące?

- Odpisy aktualizujące mogą dotyczyć różnych rodzajów aktywów, m.in.: zapasów (np. przestarzałe zapasy), należności (np. nieściągalne należności), aktywów trwałych rzeczowych (np. uszkodzone maszyny), aktywów trwałych niematerialnych (np. utrata wartości patentu), udziałów w jednostkach zależnych, wartości firmy.

Podsumowanie

Odpisy aktualizujące są istotnym elementem sprawozdań finansowych, odzwierciedlającym rzeczywistą wartość aktywów i wynik finansowy przedsiębiorstwa. Są one ujawniane zarówno w rachunku zysków i strat (jako koszty), jak i w bilansie (jako korekta wartości aktywów). Zrozumienie roli i sposobu prezentacji odpisów aktualizujących jest kluczowe dla prawidłowej interpretacji sprawozdań finansowych i oceny kondycji finansowej przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Odpisy aktualizujące w sprawozdaniach finansowych, możesz odwiedzić kategorię Księgowość.