09/08/2023

Rozliczanie diet kierowców, szczególnie w kontekście dynamicznie zmieniających się przepisów, bywa skomplikowane. W ostatnich latach, a zwłaszcza po wprowadzeniu Pakietu Mobilności, zasady dotyczące rozliczania tzw. delegacji dla kierowców zawodowych uległy znacznym modyfikacjom. Niniejszy artykuł ma na celu przedstawienie aktualnych zasad rozliczania diet krajowych i międzynarodowych dla kierowców, z uwzględnieniem najnowszych zmian prawnych. Zrozumienie tych regulacji jest kluczowe zarówno dla pracodawców, jak i samych kierowców, aby uniknąć błędów i zapewnić prawidłowe rozliczenia.

Delegacje krajowe kierowców: aktualne zasady

Od lutego 2022 roku, w świetle zmian w przepisach, wyłącznie kierowcy wykonujący przewozy krajowe mogą być uznani za będących w podróży służbowej. Ta zmiana wynika bezpośrednio z definicji podróży służbowej zawartej w ustawie o czasie pracy kierowców:

„podróż służbowa – każde zadanie służbowe wykonywane w ramach krajowych przewozów drogowych polegające na wykonywaniu, na polecenie pracodawcy: a) przewozu drogowego poza miejscowość, o której mowa w pkt 4 lit. a, lub b) wyjazdu poza miejscowość, o której mowa w pkt 4 lit. a, w celu wykonania przewozu drogowego;”

W kontekście tej definicji, istotne jest również zrozumienie pojęcia „miejscowości”, które w przepisach definiowane jest jako:

„a) siedzibę pracodawcy, na rzecz którego kierowca wykonuje swoje obowiązki, oraz inne miejsce prowadzenia działalności przez pracodawcę, w szczególności filie, przedstawicielstwa i oddziały”

Oznacza to, że kierowca wykonujący krajowe przewozy drogowe, który wyjeżdża poza miejscowość siedziby pracodawcy lub jego filii w celu wykonania zadania służbowego, jest w podróży służbowej i przysługują mu z tego tytułu określone należności.

Zasady naliczania diet krajowych

Kierowcy wykonującemu krajowe przewozy drogowe w ramach podróży służbowej przysługuje dieta, która ma na celu pokrycie zwiększonych kosztów wyżywienia. Aktualna stawka diety, obowiązująca od 1 stycznia 2023 roku, wynosi 45 zł za dobę podróży. Sposób naliczania diet jest ściśle określony i zależy od czasu trwania podróży:

- Podróż trwająca do 8 godzin: dieta nie przysługuje (0 zł).

- Podróż trwająca od 8 do 12 godzin: przysługuje 50% diety (22,50 zł).

- Podróż trwająca ponad 12 godzin: przysługuje dieta w pełnej wysokości (45 zł).

W przypadku podróży trwającej dłużej niż dobę, zasady naliczania diety są następujące:

- Za każdą pełną dobę podróży przysługuje dieta w pełnej wysokości (45 zł).

- Za niepełną, ale rozpoczętą dobę podróży:

- do 8 godzin – przysługuje 50% diety (22,50 zł).

- ponad 8 godzin – przysługuje dieta w pełnej wysokości (45 zł).

Warto pamiętać, że dieta nie przysługuje, jeżeli pracodawca zapewnił kierowcy całodzienne wyżywienie. W przypadku zapewnienia tylko niektórych posiłków, dieta jest odpowiednio pomniejszana:

- Śniadanie – obniżenie diety o 25%.

- Obiad – obniżenie diety o 50%.

- Kolacja – obniżenie diety o 25%.

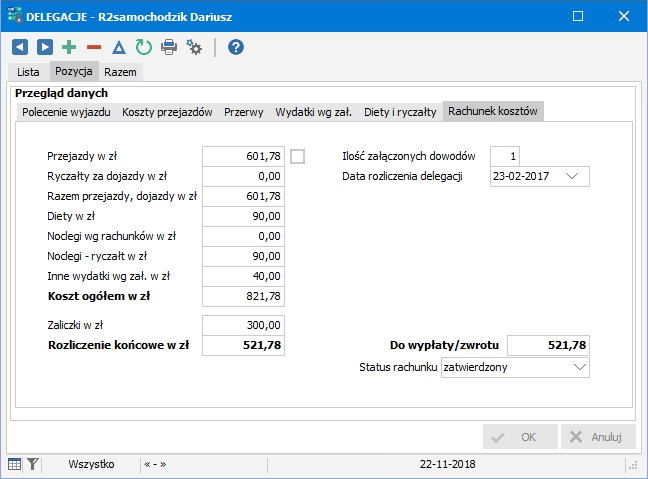

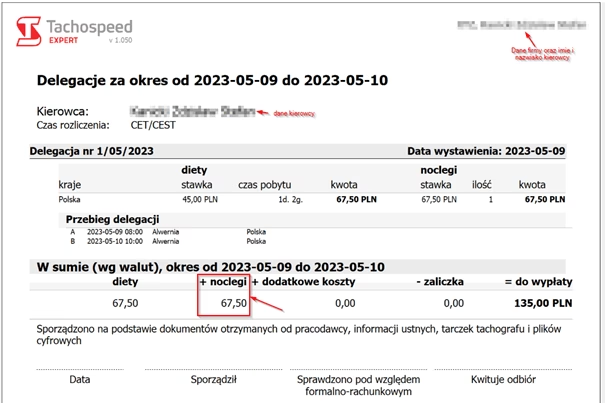

Ryczałty za noclegi w delegacjach krajowych

Oprócz diety, kierowcy w delegacji krajowej, któremu nie zapewniono bezpłatnego noclegu (np. w hotelu), przysługuje ryczałt za nocleg. Ryczałt ten wynosi 150% diety, co przy aktualnej stawce diety daje 67,50 zł za każdy nocleg. Co istotne, ryczałt ten przysługuje również kierowcom, którzy nocują w kabinach pojazdów.

Jednak, aby ryczałt za nocleg został przyznany, nocleg musi trwać co najmniej 6 godzin i przypadać w przedziale czasowym pomiędzy godzinami 21:00 a 7:00. Kierowcy wykonujący przewozy w nocy, którzy nocują w ciągu dnia, mogą nie spełniać tego warunku.

Przykład rozliczenia delegacji krajowej

Aby lepiej zobrazować zasady rozliczania delegacji krajowej, posłużmy się przykładem. Kierowca wyjeżdża w trasę po kraju w poniedziałek i wraca w piątek. Załóżmy, że każdego dnia podróż trwa ponad 12 godzin, a kierowca nocuje w kabinie pojazdu.

W takim przypadku, za jeden tydzień pracy kierowcy przysługuje:

- 5 diet (po 45 zł za każdą dobę) = 225 zł

- 4 ryczałty za nocleg (po 67,50 zł za każdy nocleg) = 270 zł

- Łącznie: 495 zł

W skali miesiąca, przy założeniu czterech takich tygodni, kwota diet i ryczałtów za noclegi może wynieść około 1980 zł. Warto podkreślić, że diety i ryczałty za noclegi w delegacjach krajowych są w pełni zwolnione z podatku dochodowego oraz składek ZUS.

Delegacje międzynarodowe kierowców – zmiany po Pakiecie Mobilności

Wraz z wejściem w życie Pakietu Mobilności, nastąpiły fundamentalne zmiany w rozliczaniu delegacji międzynarodowych dla kierowców. Od lutego 2022 roku kierowca wykonujący przewozy międzynarodowe nie jest już uznawany za będącego w podróży służbowej w rozumieniu przepisów Kodeksu Pracy. To kluczowa zmiana, która ma istotne konsekwencje finansowe.

Oznacza to, że kierowcom wykonującym przewozy międzynarodowe nie przysługują diety ani ryczałty za nocleg na zasadach delegacji służbowych. Wszelkie wypłaty dokonywane z tego tytułu są traktowane jako składnik wynagrodzenia i podlegają opodatkowaniu oraz oskładkowaniu na zasadach ogólnych.

Zamiast diet delegacyjnych, dla kierowców wykonujących przewozy międzynarodowe przewidziano ulgi pomniejszające podstawę opodatkowania i oskładkowania wynagrodzenia. Szczegółowe zasady obliczania podstawy składek i podatku dla kierowców międzynarodowych są złożone i wymagają odrębnego omówienia.

Ważne! Nawet w przypadku przewozu międzynarodowego, który rozpoczyna się w kraju (np. z Białegostoku do Berlina), dieta ani ryczałt za nocleg nie przysługują nawet za odcinek krajowy (od Białegostoku do granicy z Niemcami). Wynika to z faktu, że w świetle nowych przepisów, kierowca od samego początku realizacji przewozu międzynarodowego nie jest w podróży służbowej.

Czy dieta kierowcy jest dochodem? Aspekty podatkowe i ZUS

Kwestia, czy dieta kierowcy jest dochodem, jest ściśle związana z charakterem podróży – krajową czy międzynarodową. W przypadku delegacji krajowych, diety i ryczałty za noclegi, wypłacane do wysokości limitów określonych w przepisach, nie stanowią dochodu w rozumieniu przepisów podatkowych i ubezpieczeniowych. Są one zwolnione z podatku dochodowego od osób fizycznych oraz składek ZUS.

Natomiast w przypadku przewozów międzynarodowych, po zmianach wprowadzonych przez Pakiet Mobilności, wszelkie wypłaty na rzecz kierowców, które wcześniej mogłyby być traktowane jako diety, są obecnie częścią wynagrodzenia. Oznacza to, że podlegają one opodatkowaniu i oskładkowaniu. Ulgi podatkowe i składkowe dla kierowców międzynarodowych mają na celu częściowe zrekompensowanie utraty zwolnienia z podatku i składek, jakim cieszyły się diety delegacyjne.

Delegacja kierowcy jako koszt dla pracodawcy i przedsiębiorcy

Koszty delegacji, w tym diety i ryczałty, stanowią istotny element kosztów prowadzenia działalności transportowej. Sposób traktowania tych kosztów różni się w zależności od tego, czy mamy do czynienia z pracownikiem – kierowcą, czy z przedsiębiorcą – właścicielem firmy transportowej.

Koszty delegacji pracownika – kierowcy

Dla pracodawcy, diety i ryczałty za noclegi wypłacane kierowcom w delegacjach krajowych stanowią koszt uzyskania przychodu. Co ważne, koszty te mogą być zaliczone do kosztów uzyskania przychodu do wysokości limitów określonych w przepisach. Wypłata diet i ryczałtów w kwotach wyższych niż limity, choć możliwa, powoduje powstanie przychodu po stronie pracownika od nadwyżki, a dla pracodawcy nadwyżka ta może nie stanowić kosztu uzyskania przychodu.

Inne koszty związane z podróżą służbową pracownika, takie jak koszty przejazdów, dojazdów, parkingów, czy opłaty drogowe, również mogą stanowić koszt uzyskania przychodu pracodawcy, o ile są odpowiednio udokumentowane i związane z wykonywaną działalnością.

Koszty delegacji przedsiębiorcy – właściciela firmy transportowej

Przedsiębiorca prowadzący działalność gospodarczą, który sam jest kierowcą i odbywa podróże służbowe w ramach prowadzonej działalności, również ma prawo do zaliczenia diet do kosztów uzyskania przychodu. Zasady są podobne jak w przypadku pracowników – diety mogą być zaliczone do kosztów do wysokości limitów obowiązujących dla pracowników.

Podstawą do zaliczenia diet do kosztów jest dowód wewnętrzny, który powinien zawierać dane przedsiębiorcy, cel podróży, miejsce docelowe, czas trwania podróży, stawkę i wartość diety. Podobnie jak w przypadku pracowników, inne koszty podróży, takie jak koszty przejazdów, noclegów (udokumentowane fakturami), czy opłaty drogowe, mogą stanowić koszty uzyskania przychodu.

Ważne! Przedsiębiorcy rozliczający się na zasadach ryczałtu od przychodów ewidencjonowanych lub karty podatkowej nie mają możliwości zaliczania kosztów podróży służbowych, w tym diet, do kosztów uzyskania przychodu.

Pytania i odpowiedzi (FAQ)

Czy dieta kierowcy jest opodatkowana?

W przypadku delegacji krajowych, diety wypłacane do wysokości limitów są zwolnione z podatku dochodowego. W przypadku przewozów międzynarodowych, wypłaty na rzecz kierowców traktowane jako wynagrodzenie podlegają opodatkowaniu, ale istnieją ulgi podatkowe.

Ile wynosi dieta krajowa kierowcy w 2023 roku?

Od 1 stycznia 2023 roku dieta krajowa wynosi 45 zł za dobę podróży.

Czy ryczałt za nocleg przysługuje za nocleg w kabinie pojazdu?

Tak, ryczałt za nocleg przysługuje również za nocleg w kabinie pojazdu, o ile nocleg trwa co najmniej 6 godzin między 21:00 a 7:00.

Czy kierowcy międzynarodowemu przysługuje dieta za odcinek krajowy trasy?

Nie, po zmianach przepisów, kierowcy wykonującemu przewóz międzynarodowy nie przysługuje dieta ani ryczałt za nocleg nawet za odcinek krajowy trasy.

Czy pracodawca może ustalić wyższe diety niż limity ustawowe?

Tak, pracodawca może ustalić wyższe diety, ale od nadwyżki ponad limit trzeba będzie zapłacić podatek dochodowy.

Rozliczanie diet kierowców, szczególnie po wprowadzeniu Pakietu Mobilności, wymaga szczegółowej wiedzy i uwzględnienia wielu aspektów prawnych. Prawidłowe rozliczenia są kluczowe zarówno dla zachowania zgodności z przepisami, jak i optymalizacji kosztów prowadzenia działalności transportowej. W przypadku wątpliwości, zawsze warto skonsultować się z ekspertem w dziedzinie księgowości i prawa pracy.

Jeśli chcesz poznać inne artykuły podobne do Dieta kierowcy: Jak prawidłowo rozliczyć?, możesz odwiedzić kategorię Rachunkowość.