21/03/2023

Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS) to ważny element polityki socjalnej w wielu polskich przedsiębiorstwach. Jego prawidłowa ewidencja księgowa jest kluczowa dla zachowania transparentności finansowej i zgodności z przepisami. W niniejszym artykule szczegółowo omówimy, jak ewidencjonować środki ZFŚS w bilansie, krok po kroku analizując poszczególne operacje i konta księgowe.

Czym jest Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS)?

Zanim przejdziemy do kwestii ewidencji, warto przypomnieć, czym dokładnie jest ZFŚS. Jest to fundusz tworzony przez pracodawców, przeznaczony na finansowanie działalności socjalnej na rzecz pracowników i ich rodzin. Definicję i zasady funkcjonowania ZFŚS reguluje ustawa o zakładowym funduszu świadczeń socjalnych. Środki funduszu mogą być wykorzystywane na różne cele, takie jak dofinansowanie wypoczynku, działalność kulturalno-oświatowa, sportowo-rekreacyjna, pomoc materialna czy pożyczki mieszkaniowe.

Ewidencja księgowa ZFŚS - podstawowe zasady

Ewidencja księgowa operacji związanych z ZFŚS powinna być prowadzona w sposób rzetelny i zgodny z ustawą o rachunkowości oraz ustawą o ZFŚS. Kluczowe zasady ewidencji ZFŚS to:

- Odrębność środków: Środki ZFŚS muszą być gromadzone na odrębnym rachunku bankowym, co zapewnia ich wyodrębnienie od pozostałych środków przedsiębiorstwa.

- Konto 85 "Fundusze specjalne": Do ewidencji księgowej operacji dotyczących ZFŚS wykorzystuje się konto 85 "Fundusze specjalne", w analityce "ZFŚS". Jest to konto pasywne, służące do rejestracji tworzenia i wykorzystania funduszu.

- Konto 13-5 "Rachunek bankowy ZFŚS": Środki pieniężne zgromadzone na rachunku bankowym ZFŚS ewidencjonuje się na koncie 13-5 "Rachunek bankowy ZFŚS". Jest to konto aktywne, odzwierciedlające stan środków pieniężnych funduszu.

- Koszty działalności operacyjnej: Odpis na ZFŚS obciąża koszty podstawowej działalności operacyjnej przedsiębiorstwa.

Odpis na ZFŚS i jego księgowanie

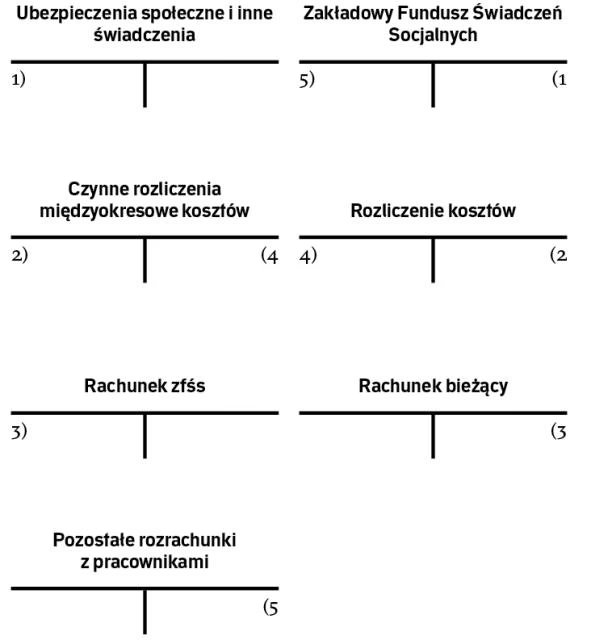

Tworzenie ZFŚS rozpoczyna się od odpisu, którego wysokość jest ustalana na podstawie przeciętnej planowanej liczby zatrudnionych. Odpis ten stanowi koszt dla pracodawcy i jest księgowany w koszty działalności operacyjnej. Ewidencja księgowa odpisu na ZFŚS, przy zastosowaniu pełnego rachunku kosztów i uznaniu kwoty odpisu za istotną, może przebiegać następująco:

- Naliczenie odpisu na ZFŚS:

- Wn konto 40-5 "Ubezpieczenia społeczne i inne świadczenia",

- Ma konto 85 "Fundusze specjalne" (w analityce: ZFŚS).

- Przeniesienie kosztów do rozliczenia w czasie: Ze względu na roczny charakter odpisu, często rozlicza się go w czasie:

- Wn konto 64-0 "Czynne rozliczenia międzyokresowe kosztów",

- Ma konto 49 "Rozliczenie kosztów".

- Odniesienie w koszty części odpisu dotyczącego danego miesiąca:

- Wn odpowiednie konto zespołu 5, np. konto 50 "Koszty działalności podstawowej - produkcyjnej", konto 55 "Koszty zarządu",

- Ma konto 64-0 "Czynne rozliczenia międzyokresowe kosztów".

Przekazanie środków pieniężnych na rachunek ZFŚS z rachunku bieżącego księguje się:

- Wn konto 13-5 "Rachunek bankowy ZFŚS",

- Ma konto 13-0 "Rachunek bieżący".

Na koniec roku obrotowego, kwota odpisu na ZFŚS za dany rok powinna zostać doprowadzona do faktycznej przeciętnej liczby zatrudnionych. Korekty odpisu (zwiększające lub zmniejszające) księguje się odpowiednio, korygując również stan środków pieniężnych na rachunku bankowym ZFŚS.

Wykorzystanie środków ZFŚS na działalność socjalną

Środki ZFŚS są przeznaczane na finansowanie działalności socjalnej, zdefiniowanej w ustawie o ZFŚS. Ewidencja księgowa wykorzystania środków ZFŚS jest uzależniona od konkretnego celu, na jaki te środki zostały przeznaczone. Poniżej omówimy przykłady ewidencji księgowej dla różnych rodzajów działalności socjalnej finansowanej z ZFŚS.

Dofinansowanie obiektów socjalnych z ZFŚS

Jeżeli środki ZFŚS są przeznaczane na dofinansowanie zakładowych obiektów socjalnych, takich jak ośrodki wczasowe, ewidencja księgowa może wyglądać następująco:

- Przekazanie środków z ZFŚS na dofinansowanie obiektów socjalnych:

- Wn konto 85 "Fundusze specjalne" (w analityce: ZFŚS),

- Ma konto 76-0 "Pozostałe przychody operacyjne".

- Przelew środków pieniężnych na dofinansowanie obiektów:

- Wn konto 13-0 "Rachunek bieżący",

- Ma konto 13-5 "Rachunek bankowy ZFŚS".

- Koszty utrzymania obiektów socjalnych: Koszty proste związane z utrzymaniem obiektów socjalnych ewidencjonuje się na kontach zespołu 4 i 5, a następnie przeksięgowuje na konto 76-1 "Pozostałe koszty operacyjne". Koszty bezpośrednie związane ze świadczeniem usług w obiektach socjalnych (np. wyposażenie, wynagrodzenia obsługi) od razu odnosi się w ciężar pozostałych kosztów operacyjnych.

Zakup upominków i świadczeń rzeczowych z ZFŚS

Środki ZFŚS mogą być wykorzystane na zakup upominków, bonów, kart podarunkowych czy paczek dla pracowników. Przy zakupie takich świadczeń nie przysługuje prawo do odliczenia VAT. Ewidencja księgowa zakupu upominków i ich wydania pracownikom może przebiegać następująco:

- Zakup upominków:

- Wn konto 30 "Rozliczenie zakupu",

- Ma konto 21 "Rozrachunki z dostawcami".

- Zapłata za upominki z rachunku ZFŚS:

- Wn konto 21 "Rozrachunki z dostawcami",

- Ma konto 13-5 "Rachunek bankowy ZFŚS".

- Wydanie upominków pracownikom:

- Wn konto 85 "Fundusze specjalne" (w analityce: ZFŚS),

- Ma konto 30 "Rozliczenie zakupu".

- Potrącenie zaliczki na podatek dochodowy (jeśli wystąpi):

- Wn konto 23-0 "Rozrachunki z tytułu wynagrodzeń",

- Ma konto 22 "Rozrachunki publicznoprawne" (w analityce: Urząd skarbowy - pdof).

Dopłaty do wypoczynku finansowane z ZFŚS

Dofinansowanie wypoczynku pracowników i ich rodzin jest częstą formą wykorzystania ZFŚS. Dopłata do wypoczynku stanowi przychód pracownika, który w niektórych przypadkach może być zwolniony z opodatkowania. Ewidencja księgowa dopłaty do wypoczynku:

- Przyznanie dofinansowania wypoczynku:

- Wn konto 85 "Fundusze specjalne" (w analityce: ZFŚS),

- Ma konto 23-0 "Rozrachunki z tytułu wynagrodzeń" lub konto 23-4 "Pozostałe rozrachunki z pracownikami".

- Wypłata dofinansowania pracownikowi:

- Wn konto 23-0 lub 23-4,

- Ma konto 13-0 "Rachunek bieżący".

- Refundacja środków z rachunku ZFŚS na rachunek bieżący:

- Wn konto 13-0 "Rachunek bieżący",

- Ma konto 13-5 "Rachunek bankowy ZFŚS".

Pożyczki mieszkaniowe z ZFŚS

Udzielanie pożyczek na cele mieszkaniowe to kolejna forma działalności socjalnej finansowanej z ZFŚS. Spłata pożyczek jest regulowana umową, a raty potrącane z wynagrodzenia pracownika. Odsetki od pożyczek zwiększają środki ZFŚS. Ewidencja księgowa pożyczek mieszkaniowych:

- Naliczenie odsetek od pożyczki:

- Wn konto 23-4 "Pozostałe rozrachunki z pracownikami",

- Ma konto 85 "Fundusze specjalne" (w analityce: ZFŚS).

- Umorzenie pożyczki (jeśli wystąpi):

- Wn konto 85 "Fundusze specjalne" (w analityce: ZFŚS),

- Ma konto 23-4 "Pozostałe rozrachunki z pracownikami".

Zapomogi losowe z ZFŚS

Wypłata zapomóg losowych z ZFŚS jest formą wsparcia pracowników w trudnych sytuacjach życiowych. Zapomogi mogą być wypłacane w przypadku zdarzeń losowych, choroby, śmierci itp. Niektóre zapomogi mogą być zwolnione z podatku dochodowego. Ewidencja księgowa zapomóg:

- Przyznanie zapomogi pieniężnej:

- Wn konto 85 "Fundusze specjalne" (w analityce: ZFŚS),

- Ma konto 23-0 "Rozrachunki z tytułu wynagrodzeń" lub konto 23-4 "Pozostałe rozrachunki z pracownikami".

- Wypłata zapomogi pracownikowi i refundacja z ZFŚS: Analogicznie jak w przypadku dopłat do wypoczynku, wypłata zapomogi i refundacja środków z ZFŚS na rachunek bieżący przebiega w podobny sposób.

Inwentaryzacja i bilans środków ZFŚS

Na dzień bilansowy, stan środków ZFŚS podlega inwentaryzacji drogą weryfikacji. Stan środków pieniężnych na rachunku bankowym ZFŚS potwierdza się poprzez potwierdzenie salda z bankiem. W bilansie, środki ZFŚS prezentowane są w pasywach, w pozycji "Fundusze specjalne" (lub odpowiednio w analityce "ZFŚS") w ramach kapitałów własnych. Natomiast stan środków pieniężnych ZFŚS na rachunku bankowym prezentowany jest w aktywach, w pozycji "Środki pieniężne w banku" (lub odpowiednio "Rachunek bankowy ZFŚS") w ramach środków pieniężnych i ich ekwiwalentów.

Podsumowanie

Prawidłowa ewidencja księgowa środków Zakładowego Funduszu Świadczeń Socjalnych jest niezbędna dla transparentności i zgodności z przepisami. Zrozumienie zasad ewidencji odpisów, różnych form wykorzystania funduszu oraz prezentacji w bilansie pozwala na rzetelne prowadzenie ksiąg rachunkowych i prawidłowe zarządzanie środkami ZFŚS. Kluczowe jest pamiętanie o odrębności środków, wykorzystaniu konta 85 i 13-5 oraz właściwym dokumentowaniu wszystkich operacji związanych z funduszem.

Jeśli chcesz poznać inne artykuły podobne do Ewidencja Środków ZFŚS w Bilansie, możesz odwiedzić kategorię Księgowość.