23/03/2023

W świecie księgowości, faktury zaliczkowe i końcowe odgrywają kluczową rolę w prawidłowym dokumentowaniu transakcji handlowych. Wielu przedsiębiorców zadaje sobie pytanie, czy każda z nich musi być bezwzględnie księgowana. W tym artykule rozwiejemy wszelkie wątpliwości dotyczące tych dokumentów, wyjaśnimy, kiedy i jak je prawidłowo ewidencjonować, a także odpowiemy na pytanie, czy w pewnych sytuacjach można zrezygnować z księgowania faktury zaliczkowej. Zrozumienie różnic między tymi fakturami i zasad ich księgowania jest niezbędne dla zachowania porządku w finansach firmy i uniknięcia problemów podatkowych.

- Faktura końcowa i faktura zaliczkowa końcowa – co to jest?

- Kiedy nie trzeba wystawiać faktury końcowej? Faktura zaliczkowa a końcowa

- Czy można zaksięgować tylko fakturę końcową? Kwestia sporna

- Którą fakturę księgować zaliczkową czy końcową?

- Jak ująć w księgach fakturę zaliczkową i końcową?

- Czy faktura końcowa może być zerowa?

- Faktura zaliczkowa a faktura końcowa – kluczowe różnice

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

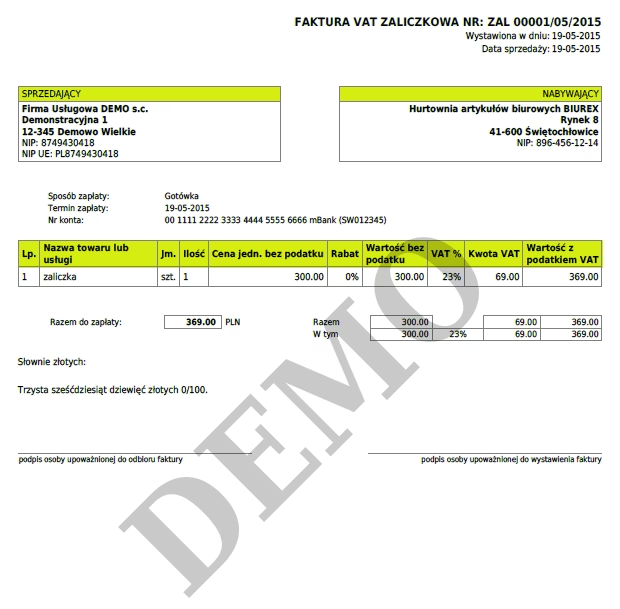

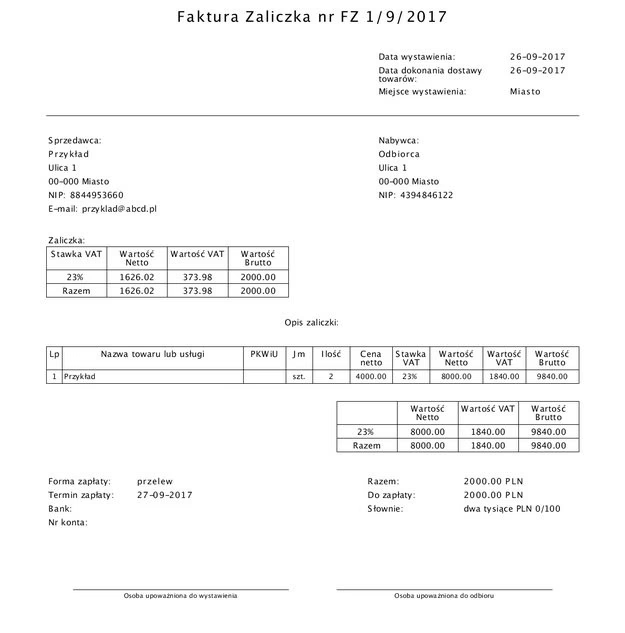

Faktura końcowa i faktura zaliczkowa końcowa – co to jest?

Faktura końcowa to dokument podsumowujący całą transakcję handlową. Wystawia się ją po zrealizowaniu dostawy towarów lub wykonaniu usługi, stanowiąc ostateczne rozliczenie pomiędzy sprzedawcą a nabywcą. Jej celem jest ujęcie pełnej wartości sprzedaży, uwzględniając wcześniejsze płatności, w tym zaliczki. Faktura końcowa jest niezwykle ważna z punktu widzenia rozliczeń podatkowych, zarówno VAT, jak i podatku dochodowego. Musi zawierać szereg obligatoryjnych danych, takich jak:

- datę wystawienia,

- numer identyfikujący fakturę,

- dane sprzedawcy i nabywcy (nazwy, adresy, numery NIP),

- opis towarów lub usług, ich ilość i ceny,

- wartość netto i brutto,

- stawkę i kwotę podatku VAT,

- informacje dodatkowe (np. o odwrotnym obciążeniu, zwolnieniu z VAT, stawce 0%),

- datę dostawy/wykonania usługi i termin płatności,

- sposób płatności.

Szczególnym rodzajem faktury końcowej jest faktura zaliczkowa końcowa. Pojawia się ona, gdy transakcja była poprzedzona kilkoma fakturami zaliczkowymi. Zgodnie z przepisami, faktura końcowa powinna zawierać numery wszystkich wcześniejszych faktur zaliczkowych dotyczących tej samej transakcji. Jej wartość pomniejsza się o kwoty zapłacone na podstawie faktur zaliczkowych oraz podatek VAT naliczony na tych fakturach. Faktura zaliczkowa końcowa, oprócz standardowych danych, powinna zawierać:

- całkowitą kwotę transakcji,

- wartości poszczególnych zaliczek,

- numery faktur zaliczkowych.

Kiedy nie trzeba wystawiać faktury końcowej? Faktura zaliczkowa a końcowa

Czy faktura końcowa jest zawsze niezbędna? Okazuje się, że nie. Jeśli wystawiono fakturę zaliczkową na 100% wartości transakcji przed dostawą towaru lub wykonaniem usługi, i faktura ta zawiera wszystkie wymagane elementy, to traktuje się ją jako fakturę końcową. W takim przypadku wystawianie dodatkowej faktury końcowej nie jest konieczne. Podobnie sytuacja wygląda, gdy wystawiono kilka faktur zaliczkowych, których suma pokrywa 100% wartości transakcji. Jeśli ostatnia faktura zaliczkowa zawiera numery poprzednich faktur, jest uznawana za fakturę zaliczkową końcową.

Czy można zaksięgować tylko fakturę końcową? Kwestia sporna

Pojawiają się interpretacje przepisów podatkowych sugerujące, że w pewnych okolicznościach można zrezygnować z wystawiania faktury zaliczkowej, pod warunkiem wystawienia faktury końcowej w tym samym miesiącu. Jednakże, specjaliści podkreślają, że takie podejście nie jest jednoznacznie i bezspornie ugruntowane w przepisach prawa. Zalecają ostrożność i ewentualne wystąpienie o indywidualną interpretację w konkretnej sytuacji. Niemniej jednak, jeśli umowa przewiduje etapy rozliczeń w formie faktur zaliczkowych, to należy je księgować. Faktura końcowa uwzględnia wszystkie wcześniejsze etapy, a wartości z faktur zaliczkowych muszą być wliczone w jej wartość. Pamiętajmy, że przedsiębiorca jest zobowiązany do prowadzenia pełnej dokumentacji finansowej, co obejmuje księgowanie wszystkich dokumentów dotyczących działalności, w tym faktur zaliczkowych i końcowych.

Którą fakturę księgować zaliczkową czy końcową?

W przypadku wystawienia zarówno faktury zaliczkowej, jak i końcowej, obie faktury podlegają księgowaniu. Są to dwa odrębne dokumenty odnoszące się do różnych etapów transakcji. Faktura zaliczkowa dokumentuje wpłatę zaliczki na poczet przyszłej sprzedaży, a faktura końcowa stanowi ostateczne rozliczenie. Wartości z faktur zaliczkowych księguje się na koncie zaliczek, a następnie odlicza od wartości faktury końcowej.

Faktura zaliczkowa wpływa na rozliczenie podatku VAT w momencie jej wystawienia (otrzymania zaliczki), generując obowiązek podatkowy. Jednak, co do zasady, nie jest ujmowana jako koszt podatkowy w momencie wystawienia. Z kolei faktura końcowa uwzględnia wszystkie wcześniejsze zaliczki. Wartość faktury końcowej pomniejsza się o kwoty z faktur zaliczkowych, a różnica podlega księgowaniu.

Jak ująć w księgach fakturę zaliczkową i końcową?

W systemach księgowych, takich jak enova365, proces księgowania faktur zaliczkowych i końcowych jest zautomatyzowany. W KPiR (Księdze Przychodów i Rozchodów), faktury te ewidencjonuje się w specyficzny sposób:

- Faktura zaliczkowa: Kwotę netto z faktury na zakładce VAT oznacza się jako „Nie dotyczy” w kolumnie KPiR. Możliwe jest również ręczne wprowadzenie kwoty netto do kolumny „Zaszłości”.

- Faktura końcowa: Na zakładce VAT wprowadza się kwoty VAT z dokumentu, natomiast na zakładce KPIR wpisuje się całą kwotę netto operacji do kolumny przychodów/kosztów.

Ważne jest, aby korzystać z przejrzystego systemu księgowego, który ułatwia ewidencję dokumentów i zapewnia zgodność z aktualnymi przepisami podatkowymi.

Czy faktura końcowa może być zerowa?

Tak, faktura końcowa może być zerowa. Wystawia się ją w sytuacji, gdy wcześniejsze faktury zaliczkowe pokryły już całą wartość transakcji lub gdy umowa została anulowana. Faktura zerowa formalnie zamyka transakcję, dokumentując, że nie ma już żadnych kwot do zapłaty. Należy na niej umieścić informację, że wartość towarów lub usług wynosi 0 złotych.

Faktura zaliczkowa a faktura końcowa – kluczowe różnice

Aby lepiej zrozumieć różnice między fakturą zaliczkową a końcową, warto spojrzeć na poniższe zestawienie:

| Cecha | Faktura zaliczkowa | Faktura końcowa |

|---|---|---|

| Moment wystawienia | Przed dostawą towaru/wykonaniem usługi, po otrzymaniu zaliczki | Po dostawie towaru/wykonaniu usługi, po finalizacji transakcji |

| Cel | Potwierdzenie otrzymania zaliczki i powstanie obowiązku VAT | Ostateczne rozliczenie transakcji, podsumowanie wszystkich płatności |

| Księgowanie w KPiR | Zasadniczo nie jest księgowana jako przychód/koszt (wyjątek: metoda kasowa PIT od 2025) | Księgowana jako przychód |

| Księgowanie VAT | Ujmowana w rejestrze VAT sprzedaży | Ujmowana w rejestrze VAT sprzedaży (część nieujęta w fakturach zaliczkowych) |

| Powiązanie z innymi fakturami | Może poprzedzać fakturę końcową | Powinna zawierać numery faktur zaliczkowych (faktura zaliczkowa końcowa) |

Najczęściej zadawane pytania (FAQ)

Zaleca się księgowanie zarówno faktury zaliczkowej, jak i końcowej. Choć istnieją interpretacje dopuszczające pominięcie faktury zaliczkowej w pewnych sytuacjach, nie jest to jednoznacznie ugruntowane w przepisach. Dla bezpieczeństwa i pełnej dokumentacji finansowej, najlepiej księgować oba typy faktur.

W takiej sytuacji faktura zaliczkowa jest traktowana jako faktura końcowa i nie ma potrzeby wystawiania dodatkowej faktury końcowej.

Faktury zaliczkowe zasadniczo nie są ujmowane w KPiR jako przychód/koszt. Wyjątkiem jest sytuacja, gdy przedsiębiorca wybierze metodę kasową PIT od 2025 roku. Dla celów VAT, faktura zaliczkowa jest zawsze ujmowana w rejestrze sprzedaży VAT.

Tak, nabywca ma prawo do odliczenia VAT z faktury zaliczkowej na zasadach ogólnych, czyli już w momencie jej otrzymania.

Obowiązek podatkowy VAT powstaje w momencie otrzymania zaliczki, co dokumentuje wystawienie faktury zaliczkowej.

Podsumowanie

Zarówno faktura zaliczkowa, jak i faktura końcowa są ważnymi dokumentami w procesie rozliczeń finansowych firmy. Zrozumienie zasad ich księgowania i różnic między nimi jest kluczowe dla prawidłowego prowadzenia księgowości i uniknięcia błędów podatkowych. W większości przypadków, obie faktury powinny być księgowane, choć istnieją pewne wyjątki i niuanse interpretacyjne. Aby zapewnić porządek w dokumentacji i uniknąć potencjalnych problemów, warto korzystać z profesjonalnego oprogramowania księgowego, które ułatwia proces ewidencji i rozliczeń.

Jeśli chcesz poznać inne artykuły podobne do Faktura zaliczkowa a końcowa - zasady księgowania, możesz odwiedzić kategorię Księgowość.