30/11/2023

W dzisiejszym dynamicznym świecie biznesu, utrzymanie płynności finansowej jest kluczowe dla sukcesu każdej firmy. Jednym z narzędzi, które zyskuje coraz większą popularność wśród przedsiębiorców, jest faktoring. Pozwala on na szybkie uzyskanie środków z wystawionych faktur, co znacząco przyspiesza przepływ gotówki i eliminuje problem długich terminów płatności. Jednak, decydując się na faktoring, stajemy przed wyborem – faktoring pełny czy niepełny? Oba te rodzaje mają swoje specyficzne cechy i są odpowiednie dla różnych sytuacji biznesowych. W tym artykule szczegółowo omówimy różnice między faktoringiem pełnym a faktoringiem niepełnym, aby pomóc Ci podjąć świadomą decyzję i wybrać rozwiązanie najlepiej dopasowane do potrzeb Twojej firmy.

Podstawowa Różnica: Ryzyko Niewypłacalności

Najważniejsza różnica między faktoringiem pełnym, zwanym również faktoringiem bez regresu lub właściwym, a faktoringiem niepełnym, czyli faktoringiem z regresem lub niewłaściwym, dotyczy kwestii ryzyka niewypłacalności dłużnika. To właśnie sposób zarządzania tym ryzykiem stanowi fundament podziału faktoringu na te dwa główne typy.

Faktoring Pełny (Bez Regresu)

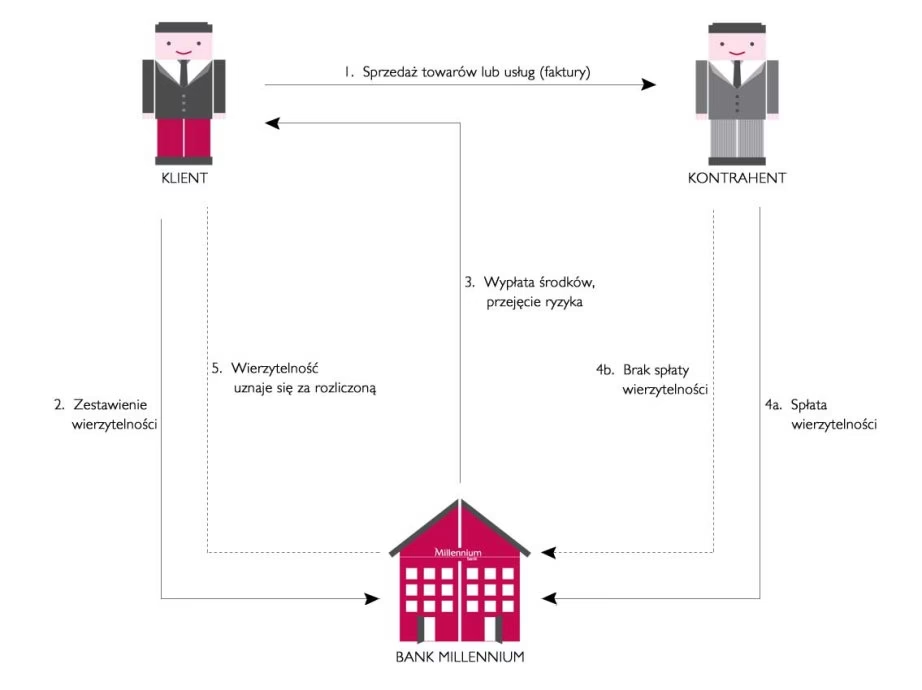

W przypadku faktoringu pełnego, to firma faktoringowa (faktor) przejmuje na siebie ryzyko związane z potencjalną niewypłacalnością płatnika faktoringowego, czyli Twojego kontrahenta. Co to oznacza dla Twojej firmy? Przede wszystkim bezpieczeństwo finansowe. Jeśli Twój kontrahent, mimo upływu terminu płatności, nie ureguluje zobowiązania wynikającego z faktury przekazanej do faktoringu, firma faktoringowa nie ma prawa regresu. Regres w tym kontekście oznacza możliwość dochodzenia przez faktora zwrotu wypłaconej wcześniej zaliczki od faktoranta, czyli od Twojej firmy. W faktoringu pełnym, w przypadku braku płatności ze strony dłużnika, to faktor ponosi stratę, a nie Ty. Jest to szczególnie korzystne rozwiązanie dla firm, które chcą zabezpieczyć się przed ryzykiem opóźnień w płatnościach lub niewypłacalności kontrahentów, zwłaszcza w branżach o wyższym ryzyku kredytowym.

Faktoring Niepełny (Z Regresem)

Z kolei faktoring niepełny działa na zupełnie innej zasadzie w kwestii ryzyka. Tutaj ryzyko niewypłacalności dłużnika nadal spoczywa na faktorancie, czyli na Twojej firmie. W sytuacji, gdy kontrahent nie zapłaci faktury w ustalonym terminie, firma faktoringowa ma prawo do tzw. regresu. Co to oznacza w praktyce? Faktor może zażądać od faktoranta zwrotu wypłaconej kwoty zaliczki, powiększonej o naliczone odsetki faktoringowe oraz ewentualne koszty windykacji. Faktoring niepełny jest więc formą finansowania, która przyspiesza dostęp do gotówki, ale nie chroni przed ryzykiem niewypłacalności kontrahentów. Jest to rozwiązanie bardziej odpowiednie dla firm, które współpracują ze stabilnymi i wiarygodnymi płatnikami, gdzie ryzyko braku płatności jest stosunkowo niskie.

Faktoring Pełny i Niepełny – Zalety i Wady w Szczegółach

Wybór między faktoringiem pełnym a niepełnym nie jest zawsze oczywisty. Choć na pierwszy rzut oka faktoring pełny wydaje się bardziej atrakcyjny ze względu na przeniesienie ryzyka, warto dokładnie przeanalizować zalety i wady obu rozwiązań, aby dokonać najlepszego wyboru dla swojej firmy.

| Cecha | Faktoring Pełny (Bez Regresu) | Faktoring Niepełny (Z Regresem) |

|---|---|---|

| Ryzyko Niewypłacalności | Przeniesione na faktora | Pozostaje po stronie faktoranta |

| Bezpieczeństwo Finansowe | Wysokie - faktorant zabezpieczony przed brakiem płatności | Niższe - faktorant ponosi ryzyko niewypłacalności dłużnika |

| Koszty Faktoringu | Zwykle wyższe | Zwykle niższe |

| Weryfikacja Płatników | Bardziej szczegółowa, często z udziałem ubezpieczyciela | Mniej rygorystyczna |

| Dla Kogo Odpowiedni? | Firmy dążące do maksymalnego bezpieczeństwa, działające w branżach o wyższym ryzyku kredytowym, współpracujące z nowymi lub mniej znanymi kontrahentami | Firmy współpracujące ze stabilnymi i wiarygodnymi płatnikami, gdzie ryzyko niewypłacalności jest niskie, poszukujące tańszego finansowania |

Zalety Faktoringu Pełnego:

- Maksymalne bezpieczeństwo finansowe: Przeniesienie ryzyka niewypłacalności na faktora to kluczowa zaleta, zapewniająca spokój ducha i ochronę przed potencjalnymi stratami.

- Poprawa płynności bez obciążania bilansu: Faktoring pełny często jest traktowany jako sprzedaż wierzytelności, co może poprawić wskaźniki finansowe firmy.

- Profesjonalna windykacja: W przypadku braku płatności, faktor przejmuje na siebie proces windykacji, oszczędzając czas i zasoby faktoranta.

Wady Faktoringu Pełnego:

- Wyższe koszty: Przeniesienie ryzyka wiąże się z wyższą ceną usługi faktoringowej.

- Ograniczenia limitów: Ubezpieczyciel, który często wchodzi w proces faktoringu pełnego, może narzucić limity na finansowanie poszczególnych kontrahentów, co może ograniczyć zakres dostępnego finansowania.

- Weryfikacja kontrahentów: Proces weryfikacji kontrahentów może być bardziej rygorystyczny i czasochłonny.

Zalety Faktoringu Niepełnego:

- Niższe koszty: Faktoring niepełny jest zazwyczaj tańszy niż faktoring pełny, co czyni go bardziej atrakcyjnym cenowo.

- Mniej formalności: Proces weryfikacji i formalności związane z faktoringiem niepełnym są zazwyczaj mniej skomplikowane.

- Szybki dostęp do gotówki: Podobnie jak faktoring pełny, faktoring niepełny umożliwia szybkie uzyskanie środków z faktur.

Wady Faktoringu Niepełnego:

- Ryzyko niewypłacalności: Faktorant nadal ponosi ryzyko braku płatności ze strony kontrahenta.

- Konieczność zwrotu zaliczki: W przypadku regresu, faktorant musi zwrócić wypłaconą zaliczkę, co może wpłynąć na płynność finansową firmy.

- Potencjalne koszty windykacji: Choć faktor często podejmuje działania windykacyjne, w przypadku braku skuteczności, ostatecznie odpowiedzialność finansowa spoczywa na faktorancie.

Przykład Zastosowania Faktoringu Pełnego i Niepełnego w Praktyce

Aby lepiej zrozumieć, kiedy wybrać faktoring pełny, a kiedy faktoring niepełny, rozważmy kilka praktycznych przykładów.

Przykład 1: Firma Produkcyjna z Zdywersyfikowanym Portfelem Odbiorców

Wyobraźmy sobie firmę produkcyjną, która ma wielu odbiorców, płacących zazwyczaj terminowo lub z niewielkim opóźnieniem. W takim przypadku, ewentualna strata wynikająca z niewypłacalności jednego z kontrahentów nie będzie miała znaczącego wpływu na ogólne przychody firmy. Dla takiej firmy, korzystanie z faktoringu pełnego, którego koszt jest wyższy ze względu na ubezpieczenie należności, może nie być optymalne. Podwyższone koszty faktoringu pełnego mogłyby wymusić podniesienie marży na produktach, co z kolei mogłoby negatywnie wpłynąć na konkurencyjność firmy na rynku. W tym przypadku, faktoring niepełny może być bardziej korzystnym rozwiązaniem, oferując tańsze finansowanie przy akceptowalnym poziomie ryzyka. Dodatkowo, faktor w faktoringu niepełnym, analizując wiarygodność płatników przed sfinansowaniem faktur, może ostrzec firmę przed ryzykownymi kontrahentami, co dodatkowo minimalizuje ryzyko.

Przykład 2: Firma Budowlana Realizująca Duży Kontrakt

Zupełnie inna sytuacja ma miejsce w przypadku firmy budowlanej realizującej jeden duży kontrakt. W tym przypadku, płatność od inwestora ma kluczowe znaczenie dla płynności finansowej firmy i możliwości realizacji kolejnych zleceń. Opóźnienie lub brak płatności od inwestora może mieć poważne konsekwencje dla firmy budowlanej. W takim scenariuszu, faktoring pełny staje się optymalnym rozwiązaniem. Zabezpiecza on firmę przed ryzykiem niewypłacalności inwestora, dając pewność otrzymania środków i umożliwiając terminową realizację projektu oraz planowanie przyszłych działań. Koszt faktoringu pełnego w tym przypadku jest uzasadniony, biorąc pod uwagę wysokie ryzyko związane z pojedynczym, dużym kontraktem.

Przykład 3: Kombinacja Faktoringu Pełnego i Niepełnego

Warto również pamiętać, że faktoring pełny i niepełny nie muszą być traktowane jako rozwiązania wykluczające się. Przedsiębiorca może z powodzeniem stosować oba rodzaje faktoringu równolegle, w zależności od potrzeb i charakterystyki portfela klientów. Możliwe jest objęcie faktoringiem pełnym tylko kluczowych odbiorców, którzy generują największą część przychodów firmy i stanowią strategiczne relacje biznesowe. Faktury wystawiane dla pozostałych, mniej strategicznych płatników, można finansować tańszym faktoringiem niepełnym. Takie podejście pozwala na efektywne zarządzanie ryzykiem i kosztami faktoringu, optymalizując korzyści płynące z tego narzędzia finansowego.

Podsumowanie i Wybór Najlepszego Rozwiązania

Podsumowując, wybór między faktoringiem pełnym a niepełnym zależy od indywidualnych potrzeb i preferencji Twojej firmy, a przede wszystkim od poziomu ryzyka, jaki jesteś gotów zaakceptować. Faktoring pełny to idealne rozwiązanie dla firm ceniących bezpieczeństwo i chcących całkowicie wyeliminować ryzyko niewypłacalności kontrahentów, nawet kosztem wyższych opłat. Z kolei faktoring niepełny to bardziej ekonomiczna opcja dla firm, które współpracują z wiarygodnymi płatnikami i są gotowe wziąć na siebie pewne ryzyko w zamian za niższe koszty finansowania. Przed podjęciem decyzji, warto dokładnie przeanalizować strukturę swojego portfela klientów, ocenić ryzyko kredytowe i porównać oferty różnych faktorów, aby wybrać rozwiązanie najlepiej dopasowane do potrzeb i możliwości Twojego przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Faktoring Pełny a Niepełny: Kluczowe Różnice, możesz odwiedzić kategorię Rachunkowość.