27/11/2023

Pojęcia delegacja i podróż służbowa często bywają używane zamiennie, co może prowadzić do nieporozumień i błędów w rozliczeniach. W praktyce jednak, choć oba terminy dotyczą wykonywania obowiązków pracowniczych poza stałym miejscem pracy, istnieją między nimi istotne różnice. Zrozumienie tych różnic jest kluczowe dla prawidłowego rozliczania kosztów, wypłaty diet i przestrzegania przepisów prawa pracy.

- Podróż służbowa – definicja i charakterystyka

- Delegacja – wykonywanie stałych obowiązków w innym miejscu

- Kluczowe różnice w tabeli porównawczej

- Dieta w podróży służbowej – istotny element rozliczeń

- Rozliczenie delegacji krajowej krok po kroku

- Delegacja a przychód pracownika – aspekty podatkowe

- Księgowanie wyjazdu służbowego – ewidencja kosztów

- Delegacja a wartość środka trwałego – koszty związane z inwestycją

- Podsumowanie kluczowych różnic

- Najczęściej zadawane pytania (FAQ)

Podróż służbowa – definicja i charakterystyka

Definicję podróży służbowej znajdziemy w Kodeksie Pracy. Artykuł 775 § 1 Kodeksu Pracy jasno określa, że pracownikowi, który na polecenie pracodawcy wykonuje zadania służbowe poza miejscowością, w której znajduje się siedziba pracodawcy lub poza stałym miejscem pracy, przysługują należności na pokrycie kosztów związanych z podróżą służbową. Kluczowe elementy definiujące podróż służbową to:

- Wykonanie zadania służbowego – podróż musi być związana z konkretnym zadaniem zleconym przez pracodawcę.

- Polecenie pracodawcy – wyjazd musi nastąpić na wyraźne polecenie przełożonego.

- Poza miejscowość siedziby pracodawcy lub stałego miejsca pracy – praca musi być wykonywana w innej miejscowości niż siedziba firmy lub stałe miejsce pracy pracownika.

- Incydentalny charakter – podróż służbowa ma charakter wyjątkowy i krótkotrwały w kontekście codziennych obowiązków pracownika.

Brak któregokolwiek z tych elementów wyklucza zakwalifikowanie wyjazdu jako podróży służbowej, co potwierdza orzecznictwo Sądu Najwyższego (sygn. akt I PK 208/07 z dnia 22 lutego 2008 roku).

Delegacja – wykonywanie stałych obowiązków w innym miejscu

Delegacja, w przeciwieństwie do podróży służbowej, charakteryzuje się dłuższym czasem trwania i często stałym charakterem wykonywanych obowiązków w innym miejscu niż stałe miejsce pracy. Podczas delegacji pracownik wykonuje swoje standardowe zadania, ale w lokalizacji wyznaczonej przez pracodawcę. Może to być praca w innym oddziale firmy, placówce klienta lub w różnych miejscach w ramach określonego obszaru geograficznego. Delegacja nie jest związana z incydentalnym zadaniem, ale z regularnym wykonywaniem pracy w zmiennych lokalizacjach.

Ważne jest rozróżnienie, że delegacja nie jest podróżą służbową, nawet jeśli pracownik pracuje w różnych miejscowościach. Kluczowe jest, że te miejscowości są stałymi miejscami wykonywania jego pracy, wyznaczonymi przez pracodawcę na dłuższy okres. Mówiąc prościej, jeśli praca w różnych lokalizacjach jest częścią normalnych, regularnych obowiązków pracownika, to mówimy o delegacji, a nie o podróży służbowej.

Kluczowe różnice w tabeli porównawczej

Aby lepiej zobrazować różnice, poniżej przedstawiono tabelę porównawczą:

| Kryterium | Podróż służbowa | Delegacja |

|---|---|---|

| Charakter | Incydentalny, wyjątkowy | Stały, regularny (w kontekście zmiennych miejsc pracy) |

| Czas trwania | Krótkotrwała | Długotrwała |

| Zadanie | Wykonanie konkretnego, doraźnego zadania | Wykonanie stałych obowiązków pracowniczych w innym miejscu |

| Miejsce pracy | Poza stałym miejscem pracy, tymczasowo | Zmienne miejsca pracy, ale regularne i wyznaczone |

| Dieta | Przysługuje dieta na pokrycie zwiększonych kosztów wyżywienia | Zazwyczaj nie przysługuje dodatkowa dieta (chyba że umowa o pracę stanowi inaczej) |

Dieta w podróży służbowej – istotny element rozliczeń

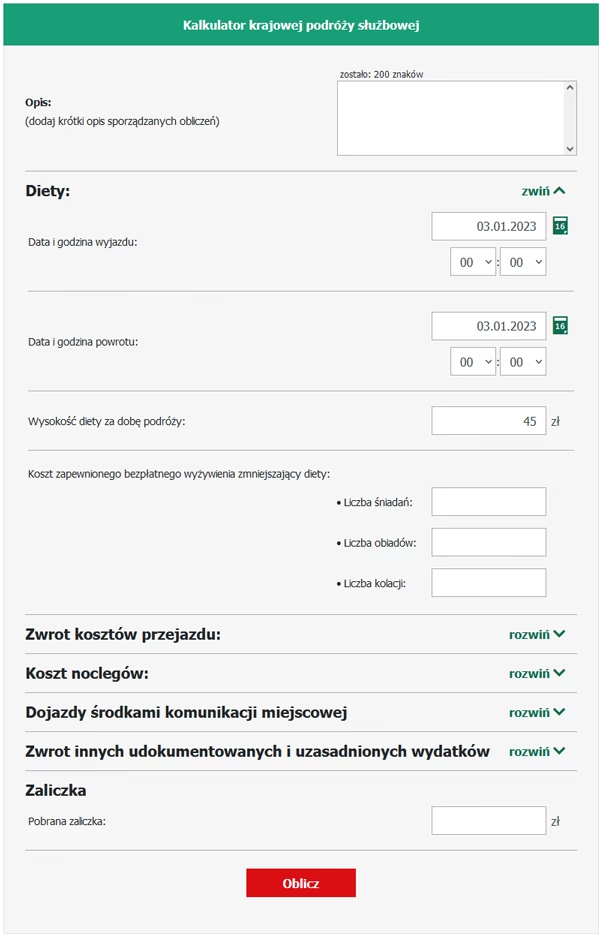

Wysłanie pracownika w podróż służbową wiąże się z wypłatą diety. Dieta ma na celu pokrycie zwiększonych kosztów wyżywienia i innych drobnych wydatków, które pracownik ponosi podczas wykonywania zadań poza stałym miejscem pracy. Wysokość diet krajowych i zagranicznych jest regulowana przepisami prawa, a dla sektora prywatnego może być ustalana w regulaminach wewnętrznych, jednak nie może być niższa niż stawki dla sfery budżetowej.

Wysokość diet

- Dieta krajowa: Aktualnie wynosi 45 zł za dobę podróży. W przypadku podróży trwającej krócej niż dobę, dieta jest proporcjonalnie zmniejszana:

- Poniżej 8 godzin – dieta nie przysługuje.

- Od 8 do 12 godzin – 50% diety (22,50 zł).

- Powyżej 12 godzin – pełna dieta (45 zł).

- Ryczałt za nocleg w podróży krajowej: Wynosi 150% diety, czyli 67,50 zł.

- Dieta zagraniczna: Wysokość diety zagranicznej oraz limit na nocleg zależy od kraju docelowego. Przykładowo:

- Niemcy: dieta 49 euro, limit na nocleg 170 euro.

- Hiszpania: dieta 50 euro, limit na nocleg 200 euro.

- Austria: dieta 57 euro, limit na nocleg 150 euro.

- Czechy: dieta 41 euro, limit na nocleg 120 euro.

Warto pamiętać, że te stawki są minimalne dla sektora budżetowego, a firmy prywatne mogą je podwyższać. Dieta może być pomniejszona, jeśli pracodawca zapewni pracownikowi bezpłatne wyżywienie (śniadanie - 25% diety, obiad - 50%, kolacja - 25%).

Rozliczenie delegacji krajowej krok po kroku

Prawidłowe rozliczenie delegacji krajowej jest istotne zarówno dla pracownika, jak i pracodawcy. Proces ten obejmuje kilka kluczowych kroków:

- Ustalenie czasu trwania podróży: Dokładne określenie daty i godziny rozpoczęcia i zakończenia podróży służbowej.

- Obliczenie diet i ryczałtów: Wyliczenie należnej diety na podstawie czasu trwania podróży i ewentualnych potrąceń za zapewnione wyżywienie, oraz ryczałtu za nocleg, jeśli przysługuje.

- Dokumentacja: Sporządzenie dokumentu rozliczenia podróży służbowej, zawierającego dane pracownika, cel podróży, czas trwania, wyliczenie diet i ryczałtów oraz dołączone dokumenty potwierdzające koszty (np. faktury za nocleg, bilety).

- Rozliczenie z pracownikiem: Wypłata należnych diet i ryczałtów pracownikowi po zatwierdzeniu rozliczenia.

- Rozliczenie podatkowo-składkowe: Uwzględnienie diet i ryczałtów w rozliczeniach podatkowych i składkowych pracodawcy. Diety i ryczałty do wysokości określonej w przepisach są zwolnione z podatku dochodowego i składek ZUS.

Zaleca się konsultację z księgowym lub specjalistą ds. kadr i płac, aby upewnić się, że wszystkie przepisy są prawidłowo stosowane, a rozliczenia są kompletne i zgodne z prawem.

Delegacja a przychód pracownika – aspekty podatkowe

Czy delegacja to przychód? W kontekście podróży służbowej, wypłacone diety i ryczałty są traktowane jako przychód pracownika ze stosunku pracy. Jednak, zgodnie z przepisami ustawy o podatku dochodowym od osób fizycznych (PIT), diety i inne należności za czas podróży służbowej pracownika są zwolnione z podatku dochodowego do wysokości określonej w odpowiednich przepisach (rozporządzenie w sprawie podróży służbowych).

Jeżeli pracodawca zapewnia pracownikowi wyżywienie lub zwraca koszty wyżywienia udokumentowane fakturami, kwota diety może zostać odpowiednio pomniejszona. W przypadku, gdy zwrot kosztów wyżywienia przekracza wysokość diety, nadwyżka ta podlega opodatkowaniu i oskładkowaniu.

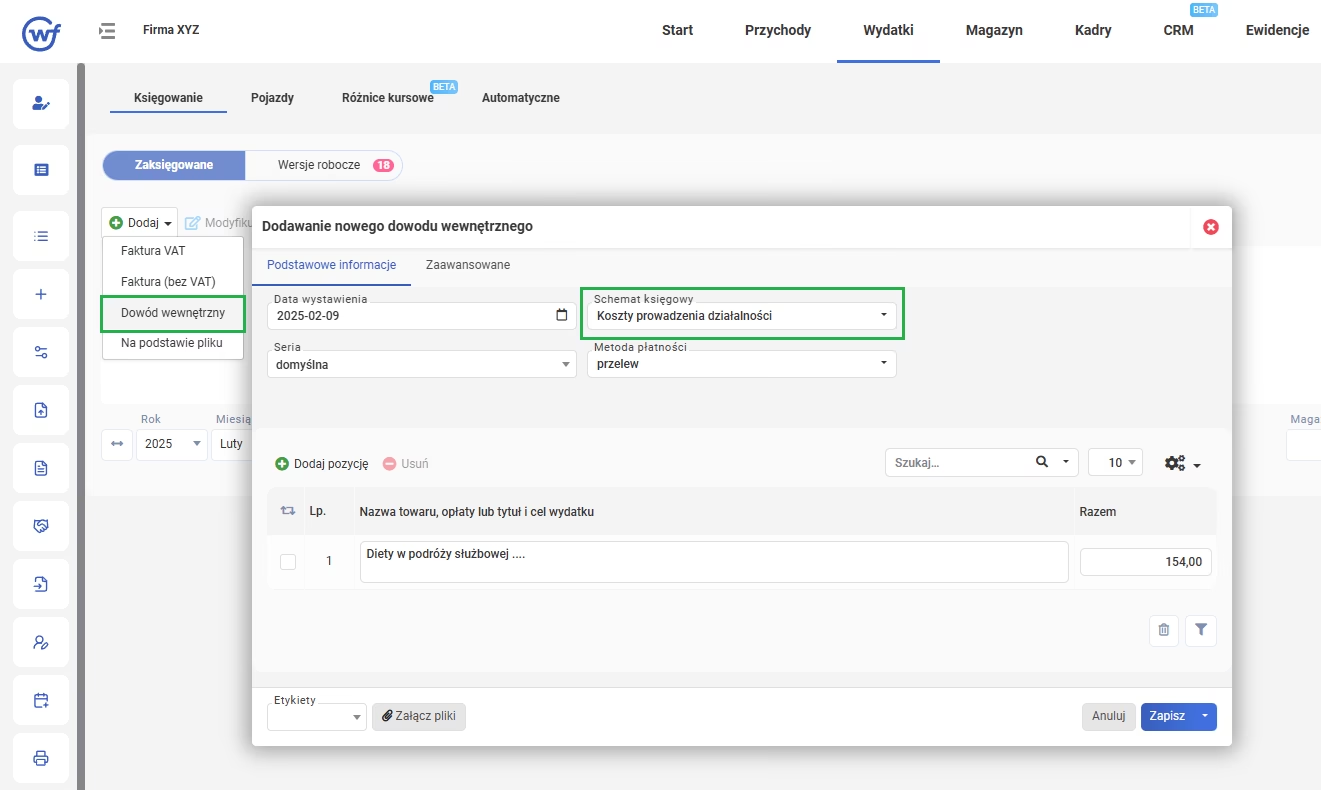

Księgowanie wyjazdu służbowego – ewidencja kosztów

Księgowanie wyjazdu służbowego wymaga odpowiedniej ewidencji kosztów. Koszty podróży służbowej (diety, ryczałty, koszty przejazdu, noclegu) są zazwyczaj księgowane jako koszty działalności operacyjnej firmy. Dokumentem księgowym jest rozliczenie podróży służbowej wraz z załączonymi fakturami, rachunkami i biletami.

Schemat księgowania może wyglądać następująco:

- Debet (Dt) konto „Koszty podróży służbowych” – wartość kosztów podróży służbowej.

- Kredyt (Ct) konto „Kasa” lub „Rachunek bankowy” – wypłata należności pracownikowi.

W przypadku, gdy pracownik ponosi koszty i przedstawia faktury na firmę, księgowanie może obejmować również konto „Rozrachunki z pracownikami”.

Delegacja a wartość środka trwałego – koszty związane z inwestycją

Pytanie, czy koszty delegacji zwiększają wartość środka trwałego, pojawia się w kontekście inwestycji w środki trwałe. Odpowiedź zależy od charakteru delegacji. Jeżeli delegacja pracowników jest bezpośrednio związana z nabyciem lub wytworzeniem środka trwałego (np. szkolenie z obsługi nowo zakupionej maszyny, udział pracowników w montażu środka trwałego), to koszty takiej delegacji mogą zwiększyć wartość początkową środka trwałego.

Zgodnie z zasadami rachunkowości, wartość początkową środka trwałego powiększają koszty poniesione do dnia oddania go do użytkowania, w tym koszty transportu, montażu, ubezpieczenia, a także koszty szkoleń pracowników związane z obsługą nowego środka trwałego. Jeśli delegacja pracowników działu utrzymania ruchu na szkolenie z obsługi nowej maszyny jest niezbędna do jej prawidłowego użytkowania, koszty tej delegacji (w tym wynagrodzenia pracowników za czas szkolenia) mogą zostać wliczone do wartości początkowej maszyny.

Podsumowanie kluczowych różnic

Podsumowując, podróż służbowa to incydentalny wyjazd w celu wykonania konkretnego zadania, z prawem do diet i ryczałtów. Natomiast delegacja to wykonywanie stałych obowiązków w zmiennych, ale regularnie wyznaczonych miejscach pracy, zazwyczaj bez dodatkowych diet (chyba że wynika to z umowy o pracę). Prawidłowe rozróżnienie tych pojęć jest kluczowe dla prawidłowego rozliczania kosztów, naliczania wynagrodzeń i przestrzegania przepisów prawa pracy oraz prawa podatkowego.

Najczęściej zadawane pytania (FAQ)

- Czy delegacja zawsze oznacza dłuższy czas trwania niż podróż służbowa?

- Tak, delegacja zazwyczaj charakteryzuje się dłuższym czasem trwania niż podróż służbowa. Podróż służbowa jest z natury incydentalna i krótkotrwała, podczas gdy delegacja wiąże się z regularnym wykonywaniem obowiązków w innym miejscu przez dłuższy okres.

- Czy pracownikowi na delegacji zawsze przysługuje dieta?

- Nie, dieta jest charakterystyczna dla podróży służbowej. W przypadku delegacji, pracownikowi zazwyczaj nie przysługuje dodatkowa dieta, ponieważ wykonuje on swoje stałe obowiązki, choć w innym miejscu. Wyjątkiem mogą być sytuacje, gdy umowa o pracę lub regulamin wewnętrzny firmy przewidują dodatkowe świadczenia dla pracowników na delegacji.

- Jak rozliczyć koszty przejazdu w podróży służbowej?

- Koszty przejazdu w podróży służbowej są zwracane pracownikowi na podstawie przedstawionych dokumentów (np. biletów) lub w formie ryczałtu za dojazd środkami komunikacji miejscowej. Sposób rozliczenia kosztów przejazdu powinien być określony w regulaminie podróży służbowych firmy.

- Czy polecenie wyjazdu służbowego jest obowiązkowe?

- Tak, polecenie wyjazdu służbowego jest niezbędne, aby wyjazd mógł być zakwalifikowany jako podróż służbowa. Polecenie to powinno być wydane przez pracodawcę i określać cel, miejsce i czas trwania podróży służbowej.

- Gdzie szukać aktualnych stawek diet krajowych i zagranicznych?

- Aktualne stawki diet krajowych i zagranicznych dla sektora budżetowego można znaleźć w rozporządzeniu Ministra Pracy i Polityki Społecznej w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej. Firmy prywatne mogą ustalać własne stawki, ale nie niższe niż te dla sfery budżetowej.

Jeśli chcesz poznać inne artykuły podobne do Delegacja a podróż służbowa: Kluczowe różnice, możesz odwiedzić kategorię Księgowość.