31/05/2023

Zakończenie roku kalendarzowego to dla każdego stowarzyszenia czas intensywnych działań związanych z rozliczeniami finansowymi i podatkowymi. Prawidłowe sporządzenie dokumentacji jest kluczowe nie tylko z punktu widzenia zgodności z przepisami prawa, ale również dla zachowania transparentności i wiarygodności organizacji w oczach członków, darczyńców i organów nadzorczych. W tym artykule omówimy najważniejsze aspekty rozliczenia rocznego stowarzyszenia, koncentrując się na obowiązkach związanych z deklaracjami PIT oraz informacją dodatkową do bilansu.

Rozliczenie PIT-4R dla Stowarzyszeń

Jeżeli stowarzyszenie w danym roku podatkowym pełniło rolę płatnika zaliczek na podatek dochodowy od osób fizycznych, na przykład w związku z wypłatą wynagrodzeń na podstawie umów o pracę, umów zleceń czy umów o dzieło, jest zobowiązane do sporządzenia i przekazania deklaracji PIT-4R. Ten formularz stanowi roczne podsumowanie pobranych i odprowadzonych zaliczek na podatek dochodowy od osób fizycznych.

Kogo dotyczy obowiązek sporządzenia PIT-4R?

Obowiązek sporządzenia deklaracji PIT-4R spoczywa na stowarzyszeniach, które w danym roku podatkowym wypłacały:

- Wynagrodzenia z tytułu umów o pracę, w tym również członkom zarządu, jeśli pełnią swoje funkcje na podstawie stosunku pracy.

- Wynagrodzenia z tytułu umów zleceń i umów o dzieło, niezależnie od tego, czy zleceniobiorcami lub wykonawcami dzieła są osoby fizyczne prowadzące działalność gospodarczą, czy osoby fizyczne nieprowadzące działalności.

- Inne dochody, od których stowarzyszenie było zobowiązane do pobrania zaliczki na podatek dochodowy.

Termin i sposób przekazania PIT-4R

Deklarację PIT-4R należy przekazać do właściwego urzędu skarbowego w terminie do 31 stycznia roku następującego po roku podatkowym. W zdecydowanej większości przypadków, deklarację PIT-4R należy składać drogą elektroniczną. Wyjątkiem są sytuacje, gdy płatnik jest mikroprzedsiębiorcą i składa deklarację za nie więcej niż pięć osób – wtedy dopuszczalne jest złożenie deklaracji w formie papierowej.

Co zawiera deklaracja PIT-4R?

W deklaracji PIT-4R stowarzyszenie wykazuje sumę zaliczek na podatek dochodowy pobranych w ciągu roku podatkowego od wszystkich wypłaconych wynagrodzeń i innych dochodów. Należy podać dane identyfikacyjne stowarzyszenia (NIP, REGON, nazwę), okres, za który składana jest deklaracja, oraz sumy pobranych zaliczek, w rozbiciu na poszczególne miesiące i rodzaje dochodów. Ważne jest, aby kwoty wykazane w PIT-4R były zgodne z ewidencją księgową stowarzyszenia oraz z dokumentami potwierdzającymi wypłatę wynagrodzeń.

Informacja PIT-11 dla Pracowników i Współpracowników

Oprócz deklaracji PIT-4R, stowarzyszenia, które pełniły rolę płatnika zaliczek na podatek dochodowy, są zobowiązane do sporządzenia i przekazania osobom, którym wypłacały wynagrodzenia, informacji PIT-11. Jest to informacja o dochodach i pobranych zaliczkach na podatek dochodowy, przekazywana pracownikom, zleceniobiorcom i innym osobom, z którymi stowarzyszenie współpracowało.

Komu należy przekazać PIT-11?

Informację PIT-11 należy przekazać wszystkim osobom, którym stowarzyszenie w danym roku podatkowym wypłacało:

- Wynagrodzenia z tytułu umów o pracę.

- Wynagrodzenia z tytułu umów zleceń i umów o dzieło.

- Inne dochody, od których pobierane były zaliczki na podatek dochodowy.

Termin i sposób przekazania PIT-11

Informację PIT-11 należy przekazać osobom uprawnionym w terminie do końca lutego roku następującego po roku podatkowym. Również w tym przypadku, PIT-11 należy przekazać w formie elektronicznej do urzędu skarbowego w tym samym terminie. Osobom uprawnionym można przekazać PIT-11 w formie papierowej, jednak coraz częściej stosuje się formę elektroniczną, na przykład poprzez udostępnienie informacji w systemie kadrowo-płacowym lub przesłanie na adres e-mail (za zgodą pracownika/współpracownika).

Co zawiera informacja PIT-11?

Informacja PIT-11 zawiera szczegółowe dane dotyczące dochodów uzyskanych przez daną osobę w danym roku podatkowym oraz pobranych zaliczek na podatek dochodowy. W PIT-11 wykazuje się m.in.:

- Dane identyfikacyjne płatnika (stowarzyszenia) i podatnika (pracownika/współpracownika).

- Rodzaj uzyskanego dochodu (np. wynagrodzenie ze stosunku pracy, wynagrodzenie z umowy zlecenia).

- Wysokość przychodów, kosztów uzyskania przychodów, dochodu, składek na ubezpieczenia społeczne i zdrowotne.

- Wysokość pobranych zaliczek na podatek dochodowy.

- Informacje o ulgach i odliczeniach, jeśli miały zastosowanie.

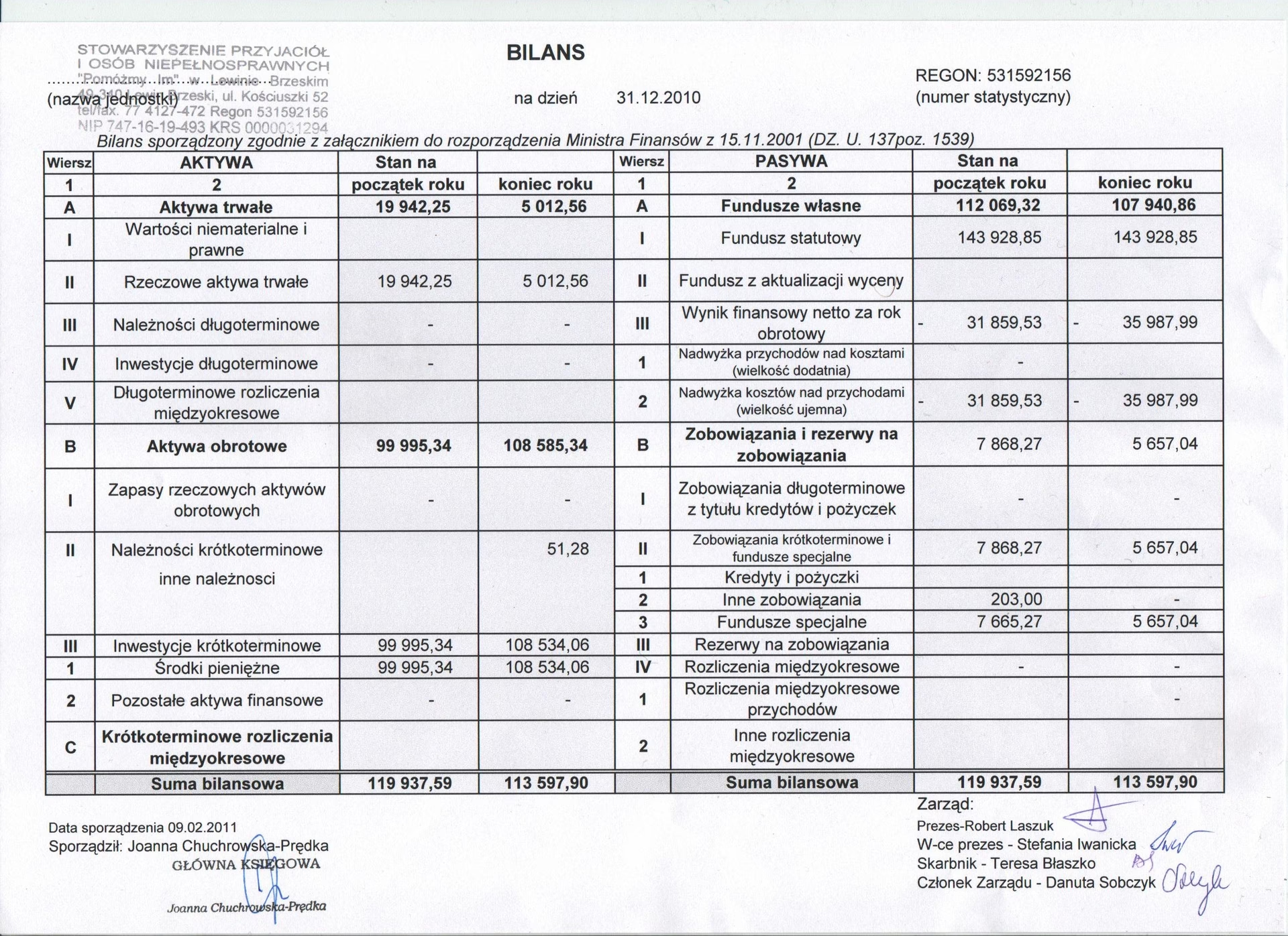

Informacja Dodatkowa do Bilansu Stowarzyszenia

Kolejnym ważnym elementem rozliczenia rocznego stowarzyszenia jest sporządzenie informacji dodatkowej do bilansu. Bilans, rachunek zysków i strat oraz informacja dodatkowa stanowią sprawozdanie finansowe stowarzyszenia. Informacja dodatkowa ma za zadanie uzupełnić i uszczegółowić dane prezentowane w bilansie i rachunku zysków i strat, zapewniając pełniejszy i bardziej zrozumiały obraz sytuacji finansowej i majątkowej stowarzyszenia.

Cel informacji dodatkowej

Głównym celem informacji dodatkowej jest dostarczenie użytkownikom sprawozdania finansowego dodatkowych wyjaśnień i danych, które są istotne dla oceny sytuacji finansowej i majątkowej stowarzyszenia, a nie zostały bezpośrednio przedstawione w bilansie i rachunku zysków i strat. Informacja dodatkowa ma zwiększyć przejrzystość sprawozdania finansowego i ułatwić jego interpretację.

Co powinna zawierać informacja dodatkowa?

Zakres informacji dodatkowej jest regulowany przepisami ustawy o rachunkowości. W przypadku stowarzyszeń, informacja dodatkowa powinna zawierać co najmniej:

- Wprowadzenie do sprawozdania finansowego, zawierające m.in.:

- Opis ogólny stowarzyszenia (nazwa, siedziba, forma prawna, data rejestracji).

- Wskazanie okresu sprawozdawczego, którego dotyczy sprawozdanie finansowe.

- Stwierdzenie, że sprawozdanie finansowe zostało sporządzone zgodnie z obowiązującymi przepisami.

- Opis przyjętych zasad (polityki) rachunkowości, w tym metod wyceny aktywów i pasywów, zasad ustalania wyniku finansowego, zasad amortyzacji, zasad tworzenia rezerw itp. Ważne jest opisanie polityki rachunkowości w sposób zrozumiały i dostosowany do specyfiki działalności stowarzyszenia.

- Dodatkowe informacje i objaśnienia do poszczególnych pozycji bilansu i rachunku zysków i strat, w tym:

- Szczegółowe informacje dotyczące aktywów trwałych (np. wartość początkowa, umorzenie, amortyzacja, metody amortyzacji, zmiany stanu aktywów trwałych w ciągu roku).

- Szczegółowe informacje dotyczące zapasów (np. rodzaje zapasów, metody wyceny, zmiany stanu zapasów).

- Szczegółowe informacje dotyczące należności i zobowiązań (np. terminy płatności, struktura wiekowa należności, zabezpieczenia, zobowiązania warunkowe).

- Szczegółowe informacje dotyczące kapitału własnego (np. struktura kapitału, zmiany kapitału w ciągu roku, rezerwy).

- Szczegółowe informacje dotyczące przychodów i kosztów (np. struktura przychodów i kosztów, rodzaje kosztów, koszty finansowe, koszty operacyjne).

- Informacje o rezerwach i biernych rozliczeniach międzyokresowych (np. rodzaje rezerw, metody ich tworzenia, zmiany stanu rezerw).

- Informacje o zobowiązaniach warunkowych i aktywach warunkowych.

- Informacje o istotnych zdarzeniach po dniu bilansowym, które miały wpływ lub mogą mieć wpływ na sytuację finansową i majątkową stowarzyszenia.

- Inne informacje, które są istotne dla rzetelnego i jasnego przedstawienia sytuacji finansowej i majątkowej stowarzyszenia.

Przykłady informacji dodatkowych

Przykładowe informacje dodatkowe, które mogą być istotne dla stowarzyszenia, to m.in.:

- Informacja o liczbie zatrudnionych osób (średnio w roku, na koniec roku).

- Informacja o strukturze organizacyjnej stowarzyszenia.

- Informacja o realizowanych projektach i programach.

- Informacja o otrzymanych dotacjach i darowiznach (z wyszczególnieniem źródeł finansowania).

- Informacja o zobowiązaniach z tytułu kredytów i pożyczek.

- Informacja o postępowaniach sądowych i administracyjnych, które mogą mieć istotny wpływ na sytuację finansową stowarzyszenia.

Podsumowanie

Rozliczenie roczne stowarzyszenia to proces złożony, obejmujący zarówno obowiązki podatkowe (PIT-4R, PIT-11), jak i sprawozdawczość finansową (bilans, informacja dodatkowa). Prawidłowe i terminowe wykonanie tych obowiązków jest kluczowe dla funkcjonowania stowarzyszenia. Warto zadbać o rzetelną ewidencję księgową i skonsultować się z księgowym lub doradcą podatkowym, aby uniknąć błędów i zapewnić zgodność z przepisami prawa. Staranne przygotowanie dokumentacji rocznej jest nie tylko obowiązkiem prawnym, ale również elementem budowania zaufania i transparentności w relacjach z otoczeniem stowarzyszenia.

Najczęściej Zadawane Pytania (FAQ)

Jakie są terminy rozliczeń PIT dla stowarzyszeń?

Co dokładnie należy wykazać w PIT-4R?

Komu i kiedy należy przekazać PIT-11?

Co powinno zawierać informacja dodatkowa do bilansu?

Czy istnieją jakieś specyficzne wymogi dla stowarzyszeń dotyczące rozliczenia rocznego?

Jeśli chcesz poznać inne artykuły podobne do Rozliczenie Roczne Stowarzyszenia: PIT i Bilans, możesz odwiedzić kategorię Księgowość.