26/01/2024

W dynamicznym świecie finansów i rachunkowości, dokładna wycena aktywów ma kluczowe znaczenie dla rzetelnego obrazu sytuacji finansowej przedsiębiorstwa. Jedną z metod wyceny, zyskującą na znaczeniu, jest wartość godziwa. Chociaż termin ten nie jest szeroko stosowany w kontekście podatków dochodowych, odgrywa fundamentalną rolę w rachunkowości, a polska Ustawa o Rachunkowości (UoR) często się do niego odwołuje. Zrozumienie wartości godziwej jest niezbędne dla każdego, kto zajmuje się finansami przedsiębiorstw, od księgowych po menedżerów i inwestorów.

- Definicja i podstawy wartości godziwej

- Poziomy danych wejściowych do wyceny wartości godziwej (MSSF 13)

- Wartość godziwa a koszt historyczny

- Zalety i wady wartości godziwej

- Wartość godziwa a wartość rynkowa – czy to to samo?

- Przykłady zastosowania wartości godziwej w Ustawie o Rachunkowości

- Jednostki mikro a wycena według wartości godziwej

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Definicja i podstawy wartości godziwej

Ustawa o rachunkowości, choć nie zawiera definicji wartości godziwej w swoim słowniczku, precyzuje jej znaczenie w kontekście zasad wyceny aktywów i pasywów. Zgodnie z art. 28 ust. 6 UoR, wartość godziwa to kwota, za jaką dany składnik aktywów mógłby zostać wymieniony, a zobowiązanie uregulowane na warunkach transakcji rynkowej pomiędzy zainteresowanymi i dobrze poinformowanymi, niepowiązanymi ze sobą stronami. Kluczowe w tej definicji są trzy elementy:

- Wymienialność: Wartość godziwa dotyczy składników aktywów, które mogą być przedmiotem wymiany rynkowej.

- Warunki rynkowe: Wycena opiera się na aktualnych warunkach panujących na rynku, odzwierciedlając realną wartość w danym momencie.

- Transakcja pomiędzy niepowiązanymi stronami: Definicja zakłada, że transakcja odbywa się pomiędzy podmiotami niezależnymi, działającymi w swoim własnym interesie i posiadającymi pełną wiedzę o przedmiocie transakcji.

Dla instrumentów finansowych notowanych na aktywnym rynku, wartość godziwa jest zazwyczaj tożsama z ceną rynkową, pomniejszoną o koszty transakcyjne, jeśli te są istotne. Wartość godziwa instrumentów finansowych, które jednostka zamierza nabyć lub zobowiązań finansowych, które zamierza zaciągnąć, określa bieżąca oferta sprzedaży. Natomiast dla aktywów finansowych posiadanych przez jednostkę oraz zobowiązań finansowych, które jednostka zamierza zaciągnąć, ceną rynkową jest bieżąca oferta kupna.

Międzynarodowy Standard Sprawozdawczości Finansowej 13 (MSSF 13) „Wycena wartości godziwej” doprecyzowuje definicję, wskazując, że wartość godziwa to cena wyjścia – cena, którą otrzymano by za sprzedaż aktywa lub zapłacono za przeniesienie zobowiązania w transakcji przeprowadzonej na zwykłych warunkach na rynku głównym (lub najkorzystniejszym) na dzień wyceny. MSSF 13 kładzie nacisk na perspektywę uczestników rynku, cenę wyjścia oraz koncepcję rynku podstawowego jako rynku wyjścia. W przypadku aktywów niefinansowych, wartość godziwa uwzględnia ich najpełniejsze i najlepsze wykorzystanie.

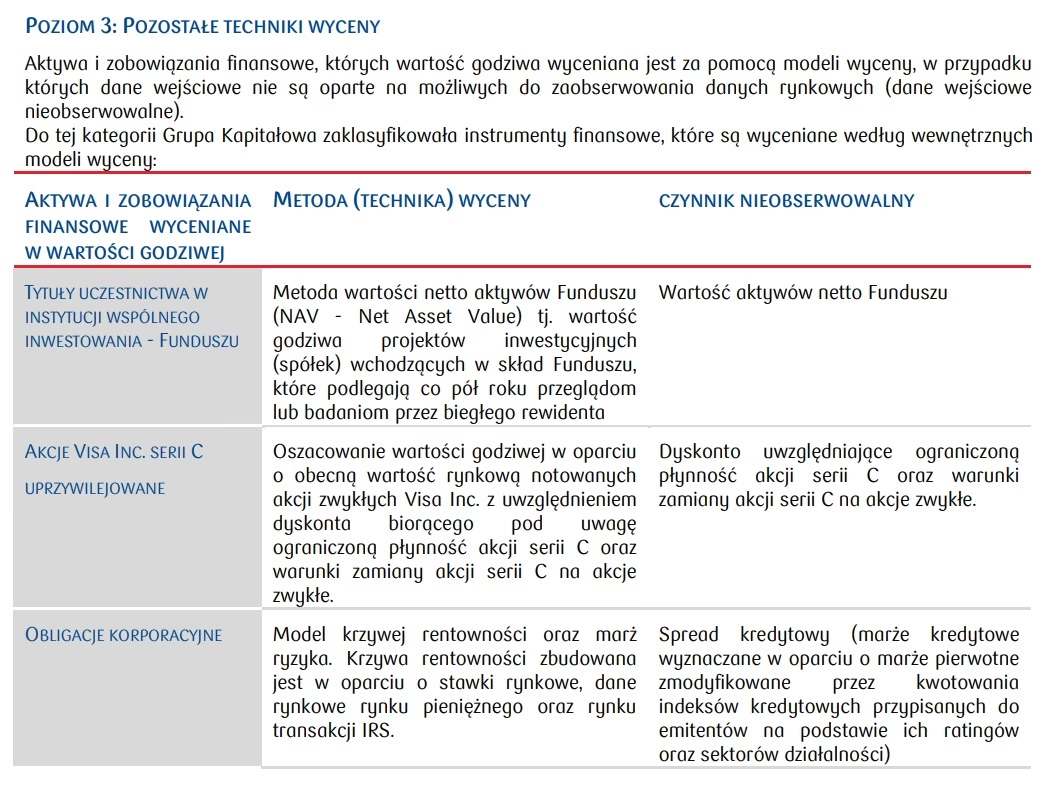

Poziomy danych wejściowych do wyceny wartości godziwej (MSSF 13)

MSSF 13 określa hierarchię poziomów danych wejściowych, które można wykorzystać do ustalenia wartości godziwej. Te poziomy pomagają w wyborze odpowiednich technik wyceny i zapewniają spójność procesu wyceny. Wyróżnia się trzy poziomy:

- Poziom 1: Kwotowane ceny na aktywnych rynkach. Jest to najbardziej wiarygodny poziom, oparty na cenach identycznych aktywów lub zobowiązań na aktywnym rynku. Rynek aktywny charakteryzuje się częstymi transakcjami, wysokim wolumenem obrotu i dostępnością bieżących informacji o cenach. Przykładem mogą być akcje notowane na giełdzie papierów wartościowych.

- Poziom 2: Dane obserwowalne dla podobnych aktywów lub zobowiązań. Ten poziom obejmuje dane, które są obserwowalne, ale nie są cenami kwotowanymi dla identycznych aktywów na aktywnym rynku. Mogą to być ceny dla podobnych aktywów na aktywnych lub nieaktywnych rynkach, dane rynkowe, takie jak stopy procentowe czy krzywe dochodowości. Przykładem może być wycena nieruchomości na podstawie cen transakcyjnych podobnych nieruchomości w danej lokalizacji.

- Poziom 3: Dane nieobserwowalne. Ten poziom jest stosowany, gdy dane obserwowalne są niedostępne. Wycena opiera się na danych własnych jednostki, takich jak prognozy finansowe, założenia dotyczące przyszłych przepływów pieniężnych. Ten poziom jest najmniej obiektywny i wymaga największego osądu. Stosuje się go, gdy rynki są nieaktywne lub nieistniejące.

Wybór poziomu danych wejściowych ma wpływ na technikę wyceny. Do najczęściej stosowanych technik należą podejście rynkowe, podejście kosztowe i podejście dochodowe. Podejście rynkowe opiera się na cenach transakcji rynkowych dla identycznych lub porównywalnych aktywów i pasywów. Podejście kosztowe uwzględnia koszt odtworzenia aktywa. Podejście dochodowe opiera się na dyskontowaniu przyszłych przepływów pieniężnych generowanych przez aktywo.

Wartość godziwa a koszt historyczny

Koszt historyczny to tradycyjna metoda wyceny aktywów i pasywów, polegająca na ich wycenie po cenie nabycia lub koszcie wytworzenia. W przeciwieństwie do wartości godziwej, koszt historyczny jest wartością początkową, która nie jest aktualizowana o zmiany rynkowe. Wartość godziwa natomiast odzwierciedla bieżącą wartość rynkową aktywów i pasywów.

Główna różnica między tymi metodami polega na podejściu do aktualności wyceny. Koszt historyczny jest prostszy w zastosowaniu i bardziej obiektywny, ale nie odzwierciedla aktualnej wartości rynkowej. Wartość godziwa jest bardziej złożona i subiektywna, ale dostarcza bardziej aktualnych informacji o wartości aktywów i pasywów.

Poniższa tabela przedstawia kluczowe różnice między wartością godziwą a kosztem historycznym:

| Cecha | Wartość godziwa | Koszt historyczny |

|---|---|---|

| Podstawa wyceny | Bieżąca wartość rynkowa | Cena nabycia/koszt wytworzenia |

| Aktualność | Aktualna | Historyczna |

| Złożoność | Bardziej złożona | Prostsza |

| Subiektywność | Bardziej subiektywna | Bardziej obiektywna |

| Porównywalność między jednostkami | Większa | Mniejsza |

Zalety i wady wartości godziwej

Stosowanie wartości godziwej w rachunkowości niesie ze sobą zarówno korzyści, jak i pewne wyzwania. Wśród zalet wymienia się:

- Dokładniejsza wycena aktywów: Wartość godziwa odzwierciedla aktualną wartość rynkową, co zapewnia bardziej realistyczny obraz sytuacji finansowej przedsiębiorstwa.

- Ograniczenie manipulacji dochodem netto: Wycena według wartości godziwej utrudnia manipulowanie wykazywanym dochodem, ponieważ opiera się na realnej wartości rynkowej, a nie na kosztach historycznych.

- Adaptowalność do różnych rodzajów aktywów: Metoda wartości godziwej może być stosowana do wyceny różnorodnych aktywów, od instrumentów finansowych po nieruchomości.

- Większa przejrzystość sprawozdań finansowych: Wartość godziwa dostarcza inwestorom i innym interesariuszom bardziej aktualnych i relewantnych informacji o wartości aktywów i pasywów.

Jednakże, istnieją również wady wartości godziwej:

- Wahania wartości: Wycena według wartości godziwej może prowadzić do dużych i częstych wahań wartości aktywów, szczególnie w przypadku aktywów o wysokiej zmienności cen rynkowych. Może to wprowadzać niestabilność wyników finansowych.

- Subiektywność wyceny: Ustalenie wartości godziwej, zwłaszcza dla aktywów nie notowanych na aktywnym rynku, może być subiektywne i wymagać osądu, co może prowadzić do sporów i niepewności.

- Potencjalne niezadowolenie inwestorów: Wahania wartości godziwej mogą być źle odbierane przez inwestorów, szczególnie w okresach spadków rynkowych, nawet jeśli fundamentalna wartość aktywa nie uległa zmianie.

- Brak odzwierciedlenia wartości fundamentalnej: Wartość rynkowa może być chwilowo oderwana od wartości fundamentalnej aktywa, np. w wyniku spekulacji rynkowych.

Wartość godziwa a wartość rynkowa – czy to to samo?

Często pojawia się pytanie, czy wartość godziwa jest tożsama z wartością rynkową. Chociaż terminy te są bliskoznaczne, nie są całkowicie synonimiczne. Wartość rynkowa jest zazwyczaj rozumiana jako cena, po której aktywo jest rzeczywiście sprzedawane na rynku. Wartość godziwa jest pojęciem szerszym i bardziej teoretycznym. Definicja wartości godziwej opiera się na założeniu transakcji rynkowej, ale niekoniecznie musi być to cena, po której aktywo zostało faktycznie sprzedane. Wartość godziwa jest kwotą, za jaką aktywo mogłoby zostać wymienione na rynku, przy założeniu idealnych warunków transakcji.

W praktyce, dla aktywów notowanych na aktywnym rynku, wartość godziwa często jest bardzo zbliżona do wartości rynkowej, a w wielu przypadkach może być z nią utożsamiana. Jednak w przypadku aktywów nie notowanych na aktywnym rynku, ustalenie wartości godziwej może wymagać uwzględnienia dodatkowych parametrów i zastosowania technik wyceny, które wykraczają poza prostą obserwację ceny rynkowej. Dlatego nie zawsze jest zasadne proste sprowadzanie wartości godziwej do wartości rynkowej.

Przykłady zastosowania wartości godziwej w Ustawie o Rachunkowości

Ustawa o rachunkowości przewiduje możliwość wyceny aktywów i pasywów według wartości godziwej w wielu przypadkach. Jednym z przykładów jest wycena nieruchomości inwestycyjnych. Zgodnie z art. 28 ust. 1 pkt 1a UoR, nieruchomości zaliczane do inwestycji mogą być wyceniane według ceny nabycia, kosztu wytworzenia, wartości przeszacowanej lub wartości godziwej. Podstawową metodą wyceny jest koszt historyczny, ale alternatywnie można stosować wycenę według wartości godziwej, szczególnie gdy brak jest aktywnego rynku nieruchomości.

Wybór modelu wyceny nieruchomości inwestycyjnych według wartości godziwej wiąże się z koniecznością dokonywania przeszacowań na każdy dzień bilansowy. Skutki finansowe przeszacowań ujmowane są w wyniku finansowym jednostki jako koszty lub przychody pozostałej działalności operacyjnej. Zastosowanie modelu wartości godziwej dla nieruchomości inwestycyjnych jest zalecane, gdy ceny rynkowe nieruchomości są zmienne i istotnie wpływają na wartość przedsiębiorstwa.

Warto również wspomnieć o Krajowym Standardzie Rachunkowości nr 4 „Utrata wartości aktywów”, który odwołuje się do wartości handlowej, definiowanej jako cena sprzedaży netto na aktywnym rynku lub, w przypadku braku aktywnego rynku, jako oszacowana wartość godziwa pomniejszona o koszty sprzedaży. To pokazuje, że wartość godziwa jest również istotna w kontekście zasady ostrożności i oceny utraty wartości aktywów.

Jednostki mikro a wycena według wartości godziwej

Ustawa o rachunkowości przewiduje pewne uproszczenia dla jednostek mikro. Zgodnie z art. 28a UoR, jednostki mikro nie mają obowiązku wyceny aktywów i pasywów według wartości godziwej i skorygowanej ceny nabycia. Jednostka mikro to podmiot, który nie przekracza co najmniej dwóch z trzech następujących limitów:

- Suma aktywów bilansu na koniec roku obrotowego: 1 500 000 zł

- Przychody netto ze sprzedaży towarów i produktów za rok obrotowy: 3 000 000 zł

- Średnioroczne zatrudnienie w przeliczeniu na pełne etaty: 10 osób

Zwolnienie jednostek mikro z obowiązku wyceny według wartości godziwej ma na celu uproszczenie ich rachunkowości i zmniejszenie obciążeń administracyjnych. Jednak jednostki mikro nadal mogą dobrowolnie stosować wycenę według wartości godziwej, jeśli uznają to za korzystne dla rzetelności i przejrzystości swoich sprawozdań finansowych.

Podsumowanie

Wartość godziwa jest kluczowym pojęciem w rachunkowości, umożliwiającym wycenę aktywów i pasywów w oparciu o ich aktualną wartość rynkową. Chociaż jej ustalenie może być bardziej złożone i subiektywne niż w przypadku kosztu historycznego, wartość godziwa dostarcza bardziej aktualnych i relewantnych informacji dla użytkowników sprawozdań finansowych. Zrozumienie zasad wyceny według wartości godziwej jest niezbędne dla prawidłowego sporządzania i analizy sprawozdań finansowych, a także dla podejmowania świadomych decyzji biznesowych.

Najczęściej zadawane pytania (FAQ)

- Czy wartość godziwa jest zawsze równa wartości rynkowej?

- Nie zawsze. Wartość godziwa jest pojęciem szerszym i bardziej teoretycznym, opartym na koncepcji transakcji rynkowej. Dla aktywów notowanych na aktywnym rynku, wartość godziwa często jest zbliżona do wartości rynkowej, ale nie zawsze jest tożsama. Wartość godziwa uwzględnia idealne warunki transakcji, a wartość rynkowa to rzeczywista cena transakcyjna.

- Kiedy stosuje się wycenę według wartości godziwej?

- Wycena według wartości godziwej jest stosowana w wielu obszarach rachunkowości, m.in. do wyceny nieruchomości inwestycyjnych, instrumentów finansowych, aktywów biologicznych. Ustawodawstwo i standardy rachunkowości określają, w jakich przypadkach stosowanie wartości godziwej jest obowiązkowe lub dopuszczalne.

- Jakie są poziomy danych wejściowych do wyceny wartości godziwej?

- MSSF 13 wyróżnia trzy poziomy danych wejściowych: Poziom 1 (kwotowane ceny na aktywnych rynkach), Poziom 2 (dane obserwowalne dla podobnych aktywów/zobowiązań) i Poziom 3 (dane nieobserwowalne). Poziom 1 jest najbardziej wiarygodny, a Poziom 3 najmniej obiektywny.

- Czy jednostki mikro muszą stosować wycenę według wartości godziwej?

- Nie, jednostki mikro są zwolnione z obowiązku wyceny aktywów i pasywów według wartości godziwej i skorygowanej ceny nabycia. Jest to jedno z uproszczeń przewidzianych dla małych przedsiębiorstw w polskiej Ustawie o Rachunkowości.

Jeśli chcesz poznać inne artykuły podobne do Wartość godziwa w rachunkowości: Kompendium wiedzy, możesz odwiedzić kategorię Rachunkowość.