27/12/2023

W świecie księgowości, precyzja i dokładność są kluczowe do rzetelnego obrazu sytuacji finansowej przedsiębiorstwa. Jednym z aspektów, który wymaga szczególnej uwagi, są odchylenia od cen ewidencyjnych. Prawidłowe ich księgowanie ma fundamentalne znaczenie dla kalkulacji kosztów, wyceny zapasów i ostatecznie – dla wiarygodności sprawozdań finansowych. W tym artykule szczegółowo omówimy, na której stronie konta księguje się odchylenia od cen ewidencyjnych, wyjaśnimy, czym są ceny ewidencyjne i odchylenia, oraz przedstawimy praktyczne wskazówki, które pomogą Ci skutecznie zarządzać tym elementem księgowości.

Czym są ceny ewidencyjne?

Zanim przejdziemy do kwestii księgowania odchyleń, warto zrozumieć, czym właściwie są ceny ewidencyjne. W uproszczeniu, cena ewidencyjna to ustalona z góry, planowana cena zakupu lub koszt wytworzenia składników majątku obrotowego, najczęściej materiałów i towarów. Służy ona do bieżącej ewidencji księgowej, ułatwiając i przyspieszając procesy księgowe. Stosowanie cen ewidencyjnych jest szczególnie przydatne w przedsiębiorstwach o dużej liczbie operacji gospodarczych związanych z zakupem i zużyciem materiałów lub sprzedażą towarów. Dzięki nim, księgowanie staje się bardziej efektywne, a analiza danych – prostsza.

Przykładowo, firma produkcyjna może ustalić cenę ewidencyjną dla danego rodzaju stali na podstawie prognoz rynkowych lub średnich cen z poprzedniego okresu. Kiedy faktycznie dokonuje zakupu stali, cena zakupu może różnić się od ceny ewidencyjnej. To właśnie ta różnica stanowi odchylenie od ceny ewidencyjnej.

Odchylenia od cen ewidencyjnych – co to takiego?

Odchylenia od cen ewidencyjnych powstają, gdy rzeczywista cena zakupu materiałów, towarów lub usług różni się od wcześniej ustalonej ceny ewidencyjnej. Różnice te mogą wynikać z wielu czynników, takich jak:

- Zmiany cen rynkowych: Ceny surowców, materiałów i towarów mogą ulegać wahaniom w zależności od sytuacji na rynku.

- Warunki zakupu: Negocjacje z dostawcami, rabaty, upusty – wszystko to może wpłynąć na ostateczną cenę zakupu.

- Koszty transportu i ubezpieczenia: Dodatkowe koszty związane z zakupem mogą podwyższyć rzeczywisty koszt nabycia.

- Błędy w ustalaniu cen ewidencyjnych: Czasami cena ewidencyjna może być nieprawidłowo oszacowana na początku okresu.

Odchylenia mogą być dodatnie (cena zakupu wyższa od ceny ewidencyjnej) lub ujemne (cena zakupu niższa od ceny ewidencyjnej). W księgowości, odchylenia od cen ewidencyjnych są traktowane jako element kosztów lub przychodów, w zależności od ich charakteru.

Na której stronie konta księguje się odchylenia?

Kluczowe pytanie brzmi: na której stronie konta księguje się odchylenia od cen ewidencyjnych? Odpowiedź zależy od charakteru odchylenia. W księgowości, do ewidencji odchyleń od cen ewidencyjnych najczęściej wykorzystuje się konto korygujące. Konto to może mieć różne nazwy, np. „Odchylenia od cen ewidencyjnych materiałów”, „Odchylenia od cen zakupu towarów” lub po prostu „Odchylenia od cen ewidencyjnych”.

Odchylenia niekorzystne (dodatnie), czyli sytuacje, gdy cena zakupu jest wyższa od ceny ewidencyjnej, księguje się po stronie WN (Debet) konta odchyleń. Zwiększają one koszt nabycia materiałów lub towarów, a tym samym – koszty działalności przedsiębiorstwa.

Odchylenia korzystne (ujemne), czyli sytuacje, gdy cena zakupu jest niższa od ceny ewidencyjnej, księguje się po stronie MA (Kredyt) konta odchyleń. Zmniejszają one koszt nabycia materiałów lub towarów, a tym samym – koszty działalności przedsiębiorstwa (lub zwiększają przychody, w zależności od interpretacji).

Podsumowując:

| Rodzaj odchylenia | Strona konta "Odchylenia od cen ewidencyjnych" | Wpływ na koszty |

|---|---|---|

| Odchylenie niekorzystne (dodatnie) - cena zakupu wyższa | Debet (WN) | Zwiększa koszty |

| Odchylenie korzystne (ujemne) - cena zakupu niższa | Kredyt (MA) | Zmniejsza koszty |

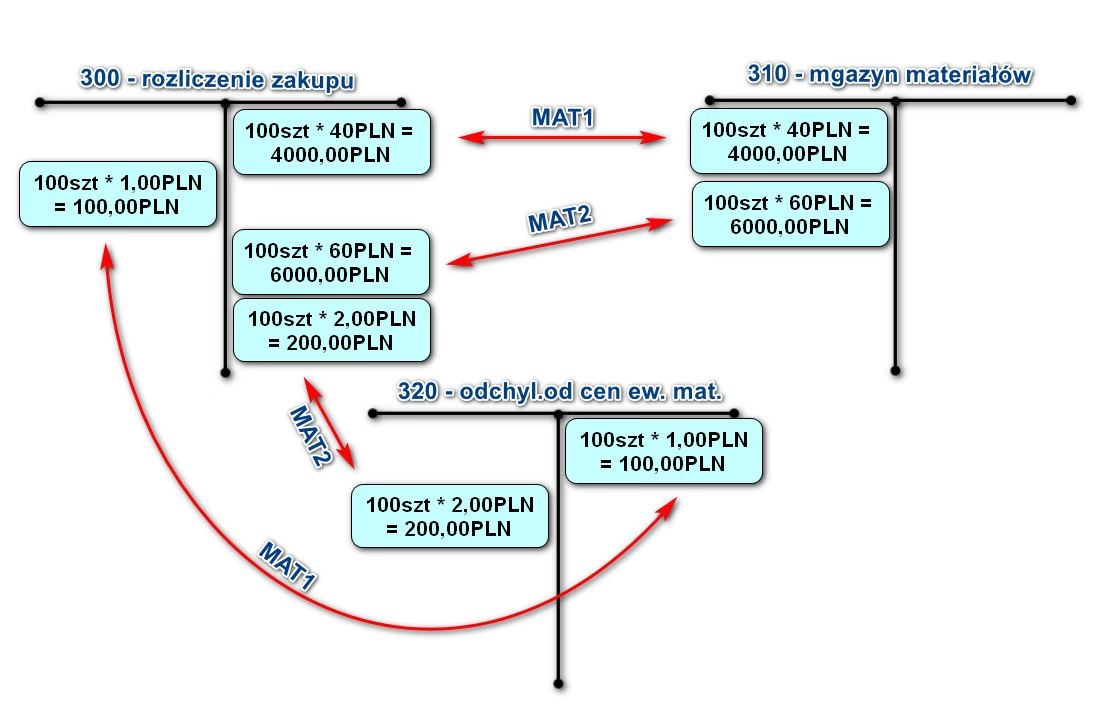

Przykład księgowania odchyleń

Załóżmy, że przedsiębiorstwo „Alfa” stosuje ceny ewidencyjne materiału „X” w wysokości 10 PLN za jednostkę. W danym miesiącu dokonano zakupu 100 jednostek materiału „X” po cenie 12 PLN za jednostkę.

Krok 1: Księgowanie zakupu materiałów po cenie ewidencyjnej:

WN Konto „Materiały” 1000 PLN (100 jednostek x 10 PLN)

MA Konto „Zobowiązania wobec dostawców” 1000 PLN

Krok 2: Księgowanie odchylenia od ceny ewidencyjnej:

Rzeczywista wartość zakupu: 100 jednostek x 12 PLN = 1200 PLN

Wartość zakupu po cenie ewidencyjnej: 1000 PLN

Odchylenie niekorzystne: 1200 PLN - 1000 PLN = 200 PLN

WN Konto „Odchylenia od cen ewidencyjnych materiałów” 200 PLN

MA Konto „Zobowiązania wobec dostawców” 200 PLN

Krok 3: Rozliczenie zużycia materiałów:

Załóżmy, że w danym miesiącu zużyto 50 jednostek materiału „X”. Rozliczenie zużycia następuje proporcjonalnie z uwzględnieniem odchyleń. W tym przykładzie, współczynnik odchyleń wynosi 200 PLN / 1000 PLN = 20%.

Wartość zużytych materiałów po cenach ewidencyjnych: 50 jednostek x 10 PLN = 500 PLN

Wartość odchyleń przypadająca na zużyte materiały: 500 PLN x 20% = 100 PLN

WN Konto „Koszty zużycia materiałów” 600 PLN (500 PLN + 100 PLN)

MA Konto „Materiały” 500 PLN

MA Konto „Odchylenia od cen ewidencyjnych materiałów” 100 PLN

W tym przykładzie widzimy, jak odchylenia od cen ewidencyjnych są księgowane na odpowiednich kontach i jak wpływają na ostateczny koszt zużytych materiałów.

Znaczenie prawidłowego księgowania odchyleń

Prawidłowe księgowanie odchyleń od cen ewidencyjnych jest niezwykle ważne z kilku powodów:

- Rzetelna wycena zapasów: Odchylenia wpływają na ostateczną wartość zapasów w bilansie. Ich nieuwzględnienie może prowadzić do zniekształcenia wartości aktywów.

- Dokładna kalkulacja kosztów: Odchylenia mają bezpośredni wpływ na koszty materiałów, towarów i usług. Prawidłowe ich księgowanie jest kluczowe dla precyzyjnej kalkulacji kosztów własnych sprzedaży i wyniku finansowego.

- Wiarygodne sprawozdania finansowe: Sprawozdania finansowe, w których uwzględnione są odchylenia od cen ewidencyjnych, są bardziej wiarygodne i odzwierciedlają rzeczywistą sytuację finansową przedsiębiorstwa.

- Efektywne zarządzanie kosztami: Analiza odchyleń pozwala na identyfikację przyczyn różnic między cenami planowanymi a rzeczywistymi. Umożliwia to podejmowanie działań korygujących i lepsze zarządzanie kosztami w przyszłości.

Praktyczne wskazówki dotyczące księgowania odchyleń

Aby proces księgowania odchyleń od cen ewidencyjnych przebiegał sprawnie i prawidłowo, warto zastosować się do kilku praktycznych wskazówek:

- Ustal jasne zasady ustalania cen ewidencyjnych: Metoda ustalania cen ewidencyjnych powinna być jasno określona i konsekwentnie stosowana. Może to być cena średnia, cena rynkowa lub koszt planowany.

- Regularnie weryfikuj ceny ewidencyjne: Ceny ewidencyjne powinny być okresowo weryfikowane i aktualizowane, aby odzwierciedlały aktualną sytuację rynkową.

- Używaj dedykowanego konta do ewidencji odchyleń: Wyodrębnienie konta „Odchylenia od cen ewidencyjnych” ułatwia kontrolę i analizę odchyleń.

- Analizuj odchylenia: Nie tylko księguj odchylenia, ale również regularnie je analizuj. Zidentyfikuj przyczyny powstawania odchyleń i podejmij działania korygujące.

- Dokumentuj operacje gospodarcze: Każda operacja związana z zakupem i zużyciem materiałów lub towarów powinna być odpowiednio udokumentowana, co ułatwi księgowanie odchyleń.

Najczęściej zadawane pytania (FAQ)

Pytanie 1: Czy zawsze trzeba stosować ceny ewidencyjne?

Stosowanie cen ewidencyjnych nie jest obowiązkowe, ale jest bardzo praktyczne, szczególnie w przedsiębiorstwach o dużej liczbie operacji gospodarczych. Ułatwia i przyspiesza księgowanie oraz analizę danych.

Pytanie 2: Jak często należy aktualizować ceny ewidencyjne?

Częstotliwość aktualizacji cen ewidencyjnych zależy od specyfiki działalności przedsiębiorstwa i dynamiki zmian cen rynkowych. Zaleca się przynajmniej raz na kwartał, a w przypadku dużych wahań cen – częściej.

Pytanie 3: Co zrobić, gdy odchylenia od cen ewidencyjnych są bardzo duże?

Duże odchylenia od cen ewidencyjnych mogą wskazywać na nieprawidłowo ustalone ceny ewidencyjne lub na istotne zmiany na rynku. W takiej sytuacji należy dokładnie przeanalizować przyczyny odchyleń i, w razie potrzeby, skorygować ceny ewidencyjne oraz procesy zakupowe.

Pytanie 4: Czy odchylenia od cen ewidencyjnych wpływają na podatek dochodowy?

Tak, odchylenia od cen ewidencyjnych wpływają na koszty uzyskania przychodów, a tym samym – na podstawę opodatkowania podatkiem dochodowym. Odchylenia niekorzystne zwiększają koszty, a odchylenia korzystne je zmniejszają.

Podsumowanie

Odchylenia od cen ewidencyjnych są nieodłącznym elementem księgowości przedsiębiorstw stosujących ceny ewidencyjne. Prawidłowe ich księgowanie, po stronie Debet (WN) dla odchyleń niekorzystnych i po stronie Kredyt (MA) dla odchyleń korzystnych, jest kluczowe dla rzetelności sprawozdań finansowych, dokładnej kalkulacji kosztów i efektywnego zarządzania przedsiębiorstwem. Zrozumienie istoty cen ewidencyjnych, odchyleń oraz zasad ich księgowania pozwala na uniknięcie błędów i zapewnienie precyzyjnej ewidencji księgowej, co jest fundamentem sukcesu każdego przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Odchylenia od cen ewidencyjnych: Klucz do precyzyjnej księgowości, możesz odwiedzić kategorię Księgowość.