30/09/2025

Bilans płatniczy, często określany skrótem BOP (z ang. Balance of Payments), to kompleksowe zestawienie wszystkich transakcji ekonomicznych, które zachodzą pomiędzy rezydentami danego kraju a rezydentami innych krajów w określonym czasie, zazwyczaj w ciągu roku. Jest to fundamentalne narzędzie w analizie makroekonomicznej, pozwalające na ocenę kondycji gospodarczej państwa, jego pozycji w handlu międzynarodowym oraz stabilności finansowej. Zrozumienie struktury i interpretacja bilansu płatniczego jest kluczowa dla przedsiębiorców, inwestorów, ekonomistów i decydentów politycznych.

Co obejmuje bilans płatniczy?

Bilans płatniczy nie jest prostym dokumentem. Składa się z kilku zasadniczych rachunków, z których każdy odzwierciedla inny aspekt międzynarodowych transakcji ekonomicznych. Najważniejsze z nich to:

- Rachunek bieżący

- Rachunek kapitałowy

- Rachunek finansowy

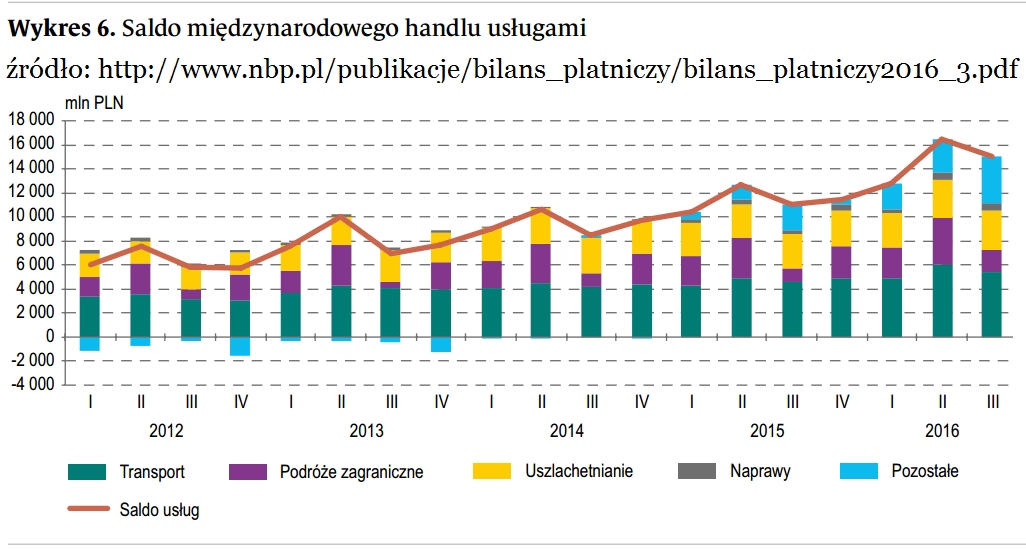

Rachunek bieżący: Lustro handlu i usług

Rachunek bieżący jest najważniejszą częścią bilansu płatniczego i odzwierciedla przepływy towarów, usług, dochodów i transferów bieżących pomiędzy krajem a resztą świata. Mówiąc prościej, pokazuje on, czy dany kraj więcej eksportuje (sprzedaje za granicę) czy importuje (kupuje z zagranicy) oraz jakie są przepływy dochodów i transferów.

Główne składniki rachunku bieżącego:

- Bilans handlowy: Różnica pomiędzy wartością eksportu towarów a importu towarów. Dodatni bilans handlowy (eksport przewyższa import) nazywany jest surplus handlowy, ujemny (import przewyższa eksport) to deficyt handlowy.

- Bilans usług: Rejestruje eksport i import usług, takich jak usługi transportowe, turystyczne, finansowe, informatyczne, telekomunikacyjne, kulturalne, rekreacyjne, rządowe i inne.

- Bilans dochodów: Obejmuje dochody z inwestycji (dywidendy, odsetki, zyski z inwestycji bezpośrednich) oraz wynagrodzenia pracowników transgranicznych.

- Transfery bieżące: Jednostronne przepływy środków pieniężnych, takie jak pomoc zagraniczna, przekazy pieniężne od emigrantów, składki członkowskie organizacji międzynarodowych, darowizny i renty.

Przykład rachunku bieżącego:

Wyobraźmy sobie kraj X. W danym roku kraj X:

- Wyeksportował towary o wartości 500 miliardów złotych.

- Zaimportował towary o wartości 600 miliardów złotych.

- Wyeksportował usługi o wartości 200 miliardów złotych.

- Zaimportował usługi o wartości 150 miliardów złotych.

- Otrzymał dochody z inwestycji zagranicznych w wysokości 50 miliardów złotych.

- Wypłacił dochody z inwestycji zagranicznych w wysokości 30 miliardów złotych.

- Otrzymał transfery bieżące w wysokości 10 miliardów złotych.

- Wypłacił transfery bieżące w wysokości 20 miliardów złotych.

W tym przypadku rachunek bieżący kraju X będzie wyglądał następująco:

- Bilans handlowy: 500 - 600 = -100 miliardów złotych (deficyt)

- Bilans usług: 200 - 150 = +50 miliardów złotych (surplus)

- Bilans dochodów: 50 - 30 = +20 miliardów złotych (surplus)

- Transfery bieżące: 10 - 20 = -10 miliardów złotych (deficyt)

Saldo rachunku bieżącego: -100 + 50 + 20 - 10 = -40 miliardów złotych (deficyt rachunku bieżącego). Oznacza to, że kraj X w danym roku więcej wydał na import i transfery niż zarobił na eksporcie i dochodach z inwestycji.

Rachunek kapitałowy: Transakcje aktywami niefinansowymi

Rachunek kapitałowy rejestruje transakcje dotyczące aktywów niefinansowych, niematerialnych i prawnych. Są to transakcje o charakterze kapitałowym, które nie są bezpośrednio związane z produkcją i konsumpcją towarów i usług. Najczęściej obejmuje:

- Transfery kapitałowe: Jednostronne przekazania aktywów kapitałowych, takie jak umorzenie długów, dotacje inwestycyjne, darowizny na cele inwestycyjne.

- Nabycie/zbycie aktywów niefinansowych, niematerialnych i prawnych: Transakcje dotyczące patentów, znaków towarowych, praw autorskich, koncesji, franczyz, praw do zasobów naturalnych, gruntów i nieruchomości ambasad.

Rachunek kapitałowy jest zazwyczaj mniejszy i mniej istotny niż rachunek bieżący i finansowy, ale w specyficznych sytuacjach (np. duże transfery kapitałowe) może mieć wpływ na ogólny bilans płatniczy.

Rachunek finansowy: Przepływy kapitału finansowego

Rachunek finansowy jest kluczowy dla zrozumienia międzynarodowych przepływów kapitału finansowego. Rejestruje on transakcje związane z aktywami finansowymi i zobowiązaniami finansowymi pomiędzy rezydentami danego kraju a rezydentami innych krajów. Obejmuje:

- Inwestycje bezpośrednie: Inwestycje mające na celu uzyskanie trwałego wpływu na zarządzanie przedsiębiorstwem za granicą (np. nabycie udziałów, założenie filii).

- Inwestycje portfelowe: Inwestycje w papiery wartościowe, takie jak akcje, obligacje, instrumenty rynku pieniężnego, bez intencji uzyskania kontroli nad przedsiębiorstwem.

- Pozostałe inwestycje: Obejmują kredyty handlowe, pożyczki, depozyty bankowe, rezerwy walutowe banku centralnego.

- Instrumenty pochodne: Kontrakty finansowe, których wartość jest uzależniona od wartości innego aktywa (np. opcje, kontrakty terminowe, swapy).

Przykład rachunku finansowego:

Kraj Y:

- Inwestorzy zagraniczni zainwestowali w kraju Y 200 miliardów złotych (inwestycje bezpośrednie i portfelowe).

- Rezydenci kraju Y zainwestowali za granicą 150 miliardów złotych.

- Kraj Y zaciągnął pożyczki zagraniczne na kwotę 50 miliardów złotych.

- Kraj Y udzielił pożyczek zagranicznych na kwotę 20 miliardów złotych.

Rachunek finansowy kraju Y będzie wykazywał napływ kapitału w wysokości 200 + 50 = 250 miliardów złotych i odpływ kapitału w wysokości 150 + 20 = 170 miliardów złotych. Saldo rachunku finansowego wyniesie 250 - 170 = +80 miliardów złotych (surplus rachunku finansowego). Oznacza to, że do kraju Y napłynęło więcej kapitału finansowego niż wypłynęło.

Bilans płatniczy a przykład praktyczny

Rozważmy prosty przykład, nawiązujący do pytania początkowego. Kraj A importuje towary o wartości 10 milionów dolarów z Kraju B. Jest to import dla Kraju A, a zatem transakcja ta zostanie zapisana w rachunku bieżącym Kraju A jako obciążenie (odpływ środków). Aby zapłacić za te towary, Kraj A musi dokonać płatności na rzecz Kraju B. Ta płatność (odpływ pieniędzy z Kraju A) zostanie zarejestrowana w rachunku finansowym Kraju A jako aktyw (ponieważ zmniejszają się aktywa zagraniczne Kraju A lub zwiększają się jego zobowiązania).

W idealnym świecie, bilans płatniczy zawsze powinien być zrównoważony, czyli suma sald rachunku bieżącego, kapitałowego i finansowego powinna wynosić zero. W praktyce, ze względu na błędy statystyczne i niedoskonałości w zbieraniu danych, bilans płatniczy rzadko jest idealnie zerowy, ale powinien być bliski zera.

Znaczenie bilansu płatniczego dla gospodarki

Bilans płatniczy jest niezwykle ważnym wskaźnikiem dla gospodarki kraju z wielu powodów:

- Ocena pozycji handlowej kraju: Bilans płatniczy, a szczególnie rachunek bieżący, pozwala ocenić, czy kraj jest eksporterem netto czy importerem netto. Długotrwały deficyt na rachunku bieżącym może sygnalizować problemy z konkurencyjnością gospodarki.

- Wskazanie kierunków rozwoju eksportu: Analiza bilansu płatniczego, szczególnie w ujęciu branżowym, może pomóc rządowi w identyfikacji sektorów gospodarki o największym potencjale eksportowym i w opracowywaniu polityk wspierających ich rozwój.

- Polityka taryf celnych: Bilans płatniczy dostarcza informacji potrzebnych do podejmowania decyzji dotyczących polityki handlowej, w tym taryf celnych. Rząd może modyfikować taryfy, aby zachęcić do eksportu i zniechęcić do importu, dążąc do większej samowystarczalności gospodarczej.

- Planowanie rozwoju gospodarczego: W przypadku, gdy gospodarka wymaga wsparcia w obszarze importu (np. surowców, technologii), bilans płatniczy pomaga w planowaniu przepływów środków finansowych i transferu technologii do sektorów wymagających rozwoju.

- Wskaźnik stanu gospodarki: Bilans płatniczy dostarcza rządowi informacji o ogólnym stanie gospodarki i umożliwia planowanie polityki monetarnej i fiskalnej. Na podstawie bilansu płatniczego można podejmować decyzje dotyczące stóp procentowych, wydatków publicznych i podatków.

- Źródło informacji dla inwestorów: Inwestorzy analizują bilans płatniczy, aby ocenić ryzyko inwestycyjne w danym kraju. Stabilny bilans płatniczy, zrównoważony rachunek bieżący i napływ kapitału finansowego są postrzegane pozytywnie.

Nota bilansu płatniczego – kluczowe elementy

Chociaż termin „nota bilansu płatniczego” nie jest standardowym określeniem, można go interpretować jako zestawienie kluczowych elementów, które składają się na bilans płatniczy. Są to przede wszystkim:

- Saldo rachunku bieżącego: Wskazuje na nadwyżkę lub deficyt w handlu towarami i usługami, dochodach i transferach bieżących.

- Saldo rachunku kapitałowego: Informuje o przepływach kapitału związanego z aktywami niefinansowymi.

- Saldo rachunku finansowego: Pokazuje przepływy kapitału finansowego – inwestycji, pożyczek, depozytów.

- Błędy i opuszczenia: Pozycja korygująca, uwzględniająca niedokładności w statystykach i nieujawnione transakcje, mająca na celu doprowadzenie bilansu płatniczego do zera (teoretycznie).

- Zmiana rezerw walutowych: Zmiana stanu rezerw walutowych banku centralnego, która odzwierciedla interwencje banku centralnego na rynku walutowym i finansowanie salda bilansu płatniczego.

Najczęściej zadawane pytania (FAQ)

- Co oznacza deficyt w bilansie płatniczym?

- Deficyt w bilansie płatniczym, a konkretnie deficyt na rachunku bieżącym, oznacza, że dany kraj więcej importuje towarów i usług, niż eksportuje, i/lub wypływa z niego więcej dochodów i transferów niż napływa. Długotrwały deficyt może być sygnałem problemów z konkurencyjnością gospodarki i może prowadzić do zadłużenia zagranicznego.

- Co oznacza nadwyżka w bilansie płatniczym?

- Nadwyżka w bilansie płatniczym, a w szczególności nadwyżka na rachunku bieżącym, oznacza, że dany kraj więcej eksportuje towarów i usług, niż importuje, i/lub napływa do niego więcej dochodów i transferów niż wypływa. Nadwyżka może wskazywać na silną i konkurencyjną gospodarkę.

- Kto wykorzystuje dane z bilansu płatniczego?

- Dane z bilansu płatniczego są wykorzystywane przez rządy, banki centralne, organizacje międzynarodowe (np. MFW, Bank Światowy), przedsiębiorstwa, inwestorów i ekonomistów. Są one kluczowe dla analizy makroekonomicznej, planowania polityki gospodarczej, podejmowania decyzji inwestycyjnych i oceny ryzyka kredytowego kraju.

- Jak bilans płatniczy wpływa na przeciętnego obywatela?

- Bilans płatniczy pośrednio wpływa na życie każdego obywatela. Stabilny i zrównoważony bilans płatniczy sprzyja stabilności waluty, niskiej inflacji, wzrostowi gospodarczemu i tworzeniu miejsc pracy. Problemy z bilansem płatniczym (np. duży deficyt) mogą prowadzić do osłabienia waluty, wzrostu inflacji i spowolnienia gospodarczego, co negatywnie wpływa na poziom życia obywateli.

Podsumowanie

Bilans płatniczy jest fundamentalnym narzędziem analizy gospodarki kraju i jego relacji z resztą świata. Zrozumienie jego struktury, poszczególnych rachunków i sald jest kluczowe dla podejmowania świadomych decyzji ekonomicznych i inwestycyjnych. Regularna analiza bilansu płatniczego pozwala na monitorowanie kondycji ekonomicznej kraju, identyfikowanie potencjalnych problemów i podejmowanie odpowiednich działań w celu zapewnienia stabilnego i zrównoważonego rozwoju.

Jeśli chcesz poznać inne artykuły podobne do Bilans Płatniczy: Kluczowy Wskaźnik Zdrowia Gospodarki, możesz odwiedzić kategorię Księgowość.