15/07/2022

W prowadzeniu działalności gospodarczej, środki trwałe takie jak maszyny, urządzenia czy nieruchomości, stanowią istotny element majątku przedsiębiorstwa. Ich prawidłowe rozliczanie, w tym amortyzacja, ma kluczowe znaczenie dla finansów firmy i podatków. Często pojawia się pytanie, czy nieużywane środki trwałe podlegają amortyzacji. Odpowiedź na to pytanie, jak również zasady dotyczące amortyzacji jednorazowej, omówimy szczegółowo w niniejszym artykule.

- Definicja i Rodzaje Środków Trwałych

- Amortyzacja Środków Trwałych – Podstawowe Zasady

- Amortyzacja Nieużywanego Środka Trwałego – Czy Jest Możliwa?

- Amortyzacja Jednorazowa – Szansa na Szybsze Rozliczenie Kosztów

- Tabela Porównawcza Amortyzacji Jednorazowej

- Podsumowanie

- FAQ – Najczęściej Zadawane Pytania

Definicja i Rodzaje Środków Trwałych

Aby zrozumieć zasady amortyzacji, kluczowe jest zdefiniowanie, czym są środki trwałe. Zgodnie z ustawą o podatku dochodowym od osób fizycznych, za środki trwałe uznaje się składniki majątku, które spełniają następujące warunki:

- Stanowią własność lub współwłasność podatnika.

- Zostały nabyte lub wytworzone we własnym zakresie.

- Są kompletne i zdatne do użytku w momencie przyjęcia do użytkowania.

- Przewidywany okres ich użytkowania jest dłuższy niż rok.

- Są wykorzystywane przez podatnika na potrzeby działalności gospodarczej lub oddane do używania na podstawie umowy najmu, dzierżawy lub leasingu.

Do środków trwałych zaliczamy m.in. budynki, budowle, maszyny, urządzenia, środki transportu i inne przedmioty o przewidywanym okresie użytkowania przekraczającym rok.

Amortyzacja Środków Trwałych – Podstawowe Zasady

Amortyzacja to proces systematycznego rozłożenia w czasie kosztów nabycia lub wytworzenia środka trwałego. Odpisy amortyzacyjne stanowią koszt uzyskania przychodów, co pozwala na obniżenie podstawy opodatkowania. Amortyzację rozpoczyna się nie wcześniej niż w miesiącu następującym po miesiącu, w którym środek trwały został wprowadzony do ewidencji, i trwa do momentu całkowitego umorzenia lub zlikwidowania środka trwałego.

Istnieje kilka metod amortyzacji, z których najpopularniejsze to:

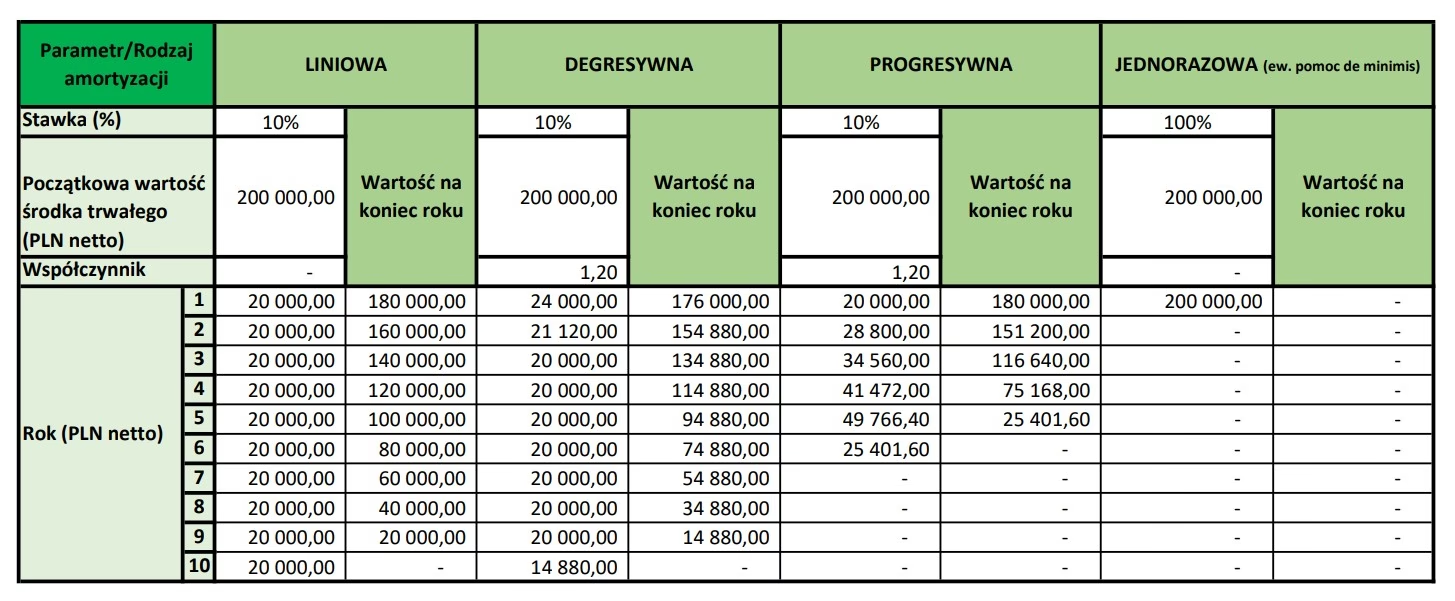

- Amortyzacja liniowa: odpisy dokonywane są w stałej wysokości przez cały okres amortyzacji. Stawki amortyzacyjne dla poszczególnych środków trwałych określa ustawa.

- Amortyzacja degresywna: odpisy są wyższe w początkowym okresie użytkowania środka trwałego, a następnie maleją. Metoda ta pozwala na szybsze rozliczenie kosztów amortyzacji w pierwszych latach eksploatacji.

- Amortyzacja jednorazowa: umożliwia dokonanie odpisu amortyzacyjnego w całości w miesiącu oddania środka trwałego do użytkowania lub w miesiącu następnym. Jest dostępna dla określonych grup przedsiębiorców i rodzajów środków trwałych.

Wybór metody amortyzacji jest istotny, a raz wybraną metodę należy stosować konsekwentnie do końca amortyzacji danego środka trwałego.

Amortyzacja Nieużywanego Środka Trwałego – Czy Jest Możliwa?

Kluczowym warunkiem, aby środek trwały podlegał amortyzacji, jest jego wykorzystywanie w działalności gospodarczej. Ustawa o podatku dochodowym wyraźnie wskazuje, że amortyzacji podlegają składniki majątku używane na potrzeby związane z prowadzoną działalnością gospodarczą. Co to oznacza w praktyce?

Jeżeli przedsiębiorca zakupił środek trwały, wprowadził go do ewidencji, ale nie oddał go do użytkowania, nie może dokonywać odpisów amortyzacyjnych. Przykładowo, zakupiona maszyna produkcyjna, która stoi nieużywana w magazynie, nie podlega amortyzacji, nawet jeśli formalnie została wprowadzona do ewidencji środków trwałych. Podobnie, nieruchomość zakupiona z przeznaczeniem na wynajem, ale nieoddana jeszcze najemcom, nie może być amortyzowana.

Amortyzacja nieużywanego środka trwałego jest niedopuszczalna, ponieważ nie spełnia podstawowego warunku – wykorzystywania w działalności gospodarczej. Dopiero moment faktycznego rozpoczęcia użytkowania środka trwałego, czyli oddania go do eksploatacji w firmie, uprawnia do rozpoczęcia amortyzacji.

Potwierdzeniem tego stanowiska jest interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 30 maja 2018 r., sygn. 0113-KDIPT2-1.4011.158.2018.2.MM, która jednoznacznie stwierdza, że „w sytuacji, gdy nabyte dla celów działalności gospodarczej budynki nie zostały wynajęte, to brak jest podstaw prawnych do rozpoczęcia ich amortyzacji. Nie można bowiem wtedy przyjąć, że są one wykorzystywane do celów działalności gospodarczej.”

Amortyzacja Jednorazowa – Szansa na Szybsze Rozliczenie Kosztów

Amortyzacja jednorazowa stanowi atrakcyjną opcję dla wielu przedsiębiorców, umożliwiając zaliczenie wartości środka trwałego do kosztów uzyskania przychodów w jednym roku podatkowym. Istnieją dwie główne formy amortyzacji jednorazowej:

- Amortyzacja de minimis (pomoc de minimis).

- Amortyzacja dla fabrycznie nowych środków trwałych.

Amortyzacja Jednorazowa w Ramach Pomocy De Minimis

Z pomocy de minimis mogą skorzystać mali podatnicy oraz przedsiębiorcy, którzy rozpoczęli działalność gospodarczą w danym roku podatkowym. Za małego podatnika uznaje się przedsiębiorcę, którego przychody ze sprzedaży nie przekroczyły w poprzednim roku podatkowym równowartości 2 000 000 EUR.

Limit amortyzacji jednorazowej w ramach pomocy de minimis wynosi 50 000 euro rocznie. Wartość limitu jest przeliczana na złote według kursu Europejskiego Banku Centralnego z pierwszego dnia roboczego października roku poprzedniego. W 2023 roku limit wynosi 241 000 zł.

Amortyzacją de minimis można objąć środki trwałe zaliczone do grup 3-8 Klasyfikacji Środków Trwałych (KŚT), z wyłączeniem samochodów osobowych. Oznacza to, że amortyzacji jednorazowej podlegają m.in. maszyny, urządzenia, narzędzia, wyposażenie, ale nie np. budynki czy grunty.

Aby skorzystać z amortyzacji de minimis, przedsiębiorca powinien złożyć do urzędu skarbowego wniosek o wydanie zaświadczenia o pomocy de minimis. Choć zaświadczenie nie jest obligatoryjne, jest zalecane, gdyż ułatwia korzystanie z innych form pomocy de minimis w przyszłości.

Przykład Amortyzacji De Minimis

Pan Kowalski, mały podatnik, zakupił w 2023 roku maszynę produkcyjną za 150 000 zł. Ponieważ jest małym podatnikiem i wartość maszyny mieści się w limicie amortyzacji de minimis, pan Kowalski może zamortyzować maszynę jednorazowo, zaliczając całą kwotę 150 000 zł do kosztów uzyskania przychodów w 2023 roku.

Amortyzacja Jednorazowa dla Fabrycznie Nowych Środków Trwałych

Każdy przedsiębiorca, niezależnie od statusu małego podatnika, może skorzystać z amortyzacji jednorazowej dla fabrycznie nowych środków trwałych. Dotyczy ona środków trwałych zaliczonych do grup 3-6 i 8 KŚT (ponownie z wyłączeniem grupy 7 – środków transportu). Limit amortyzacji w tym przypadku wynosi 100 000 zł rocznie.

Aby środek trwały został uznany za fabrycznie nowy, musi być nieużywany, niezniszczony i świeżo nabyty. Oznacza to, że nie mógł być wcześniej eksploatowany ani amortyzowany przez żadnego podatnika.

Dodatkowym warunkiem skorzystania z tej formy amortyzacji jest minimalna wartość początkowa środka trwałego wynosząca 10 000 zł, lub łączna wartość co najmniej dwóch nabywanych środków trwałych wynosząca 10 000 zł, przy czym minimalna wartość każdego z nich musi przekraczać 3 500 zł.

Przykład Amortyzacji dla Fabrycznie Nowych Środków Trwałych

Firma XYZ zakupiła w 2023 roku od producenta zestaw komputerowy (grupa 4 KŚT) za 40 000 zł. Ponieważ zestaw jest fabrycznie nowy i jego wartość przekracza 10 000 zł, firma XYZ może skorzystać z amortyzacji jednorazowej i zaliczyć 40 000 zł do kosztów w roku zakupu.

Tabela Porównawcza Amortyzacji Jednorazowej

| Kryterium | Amortyzacja de minimis | Amortyzacja dla fabrycznie nowych środków trwałych |

|---|---|---|

| Dostępność | Mali podatnicy i nowi przedsiębiorcy | Wszyscy przedsiębiorcy |

| Limit roczny | 50 000 euro (ok. 241 000 zł w 2023) | 100 000 zł |

| Grupy KŚT | 3-8 (bez samochodów osobowych) | 3-6 i 8 (bez środków transportu) |

| Wymagania dotyczące środka trwałego | Brak dodatkowych wymagań | Fabrycznie nowy, minimalna wartość |

| Wartości niematerialne i prawne | Nie podlegają amortyzacji | Podlegają amortyzacji |

| Wniosek o zaświadczenie | Zalecany | Nie wymagany |

Podsumowanie

Podsumowując, amortyzacja nieużywanego środka trwałego jest niedopuszczalna. Aby amortyzacja była prawidłowa, środek trwały musi być faktycznie wykorzystywany w działalności gospodarczej. Przedsiębiorcy mają jednak do dyspozycji atrakcyjne opcje amortyzacji jednorazowej, które pozwalają na szybsze rozliczenie kosztów inwestycji. Amortyzacja de minimis oferuje wysoki limit, ale jest dostępna dla ograniczonej grupy przedsiębiorców. Z kolei amortyzacja dla fabrycznie nowych środków trwałych jest dostępna dla wszystkich, choć z niższym limitem. Wybór odpowiedniej formy amortyzacji zależy od indywidualnej sytuacji przedsiębiorcy, rodzaju środków trwałych oraz strategii podatkowej firmy.

FAQ – Najczęściej Zadawane Pytania

- Czy mogę amortyzować środek trwały, który zakupiłem, ale jeszcze nie używam?

- Nie, nie możesz amortyzować nieużywanego środka trwałego. Amortyzacja jest możliwa dopiero od momentu oddania środka trwałego do użytkowania i wykorzystywania go w działalności gospodarczej.

- Jakie warunki muszę spełnić, aby skorzystać z amortyzacji jednorazowej de minimis?

- Musisz być małym podatnikiem lub przedsiębiorcą, który rozpoczął działalność w danym roku podatkowym. Środek trwały musi należeć do grup 3-8 KŚT (z wyłączeniem samochodów osobowych), a wartość amortyzacji nie może przekroczyć limitu de minimis.

- Czy amortyzacja jednorazowa dla fabrycznie nowych środków trwałych jest dostępna dla wszystkich firm?

- Tak, amortyzacja dla fabrycznie nowych środków trwałych jest dostępna dla wszystkich przedsiębiorców, niezależnie od ich statusu małego podatnika.

- Czy mogę zmienić metodę amortyzacji w trakcie amortyzowania środka trwałego?

- Nie, co do zasady nie można zmienić wybranej metody amortyzacji w trakcie amortyzowania danego środka trwałego. Wybraną metodę należy stosować konsekwentnie do końca amortyzacji.

- Gdzie znajdę Klasyfikację Środków Trwałych (KŚT)?

- Klasyfikacja Środków Trwałych jest dostępna na stronach internetowych Głównego Urzędu Statystycznego (GUS) oraz w przepisach podatkowych dotyczących amortyzacji.

Jeśli chcesz poznać inne artykuły podobne do Amortyzacja Nieużywanych Środków Trwałych i Amortyzacja Jednorazowa, możesz odwiedzić kategorię Rachunkowość.